Chiến lược đảo chiều lợi nhuận kép định lượng

Tổng quan

Chiến lược này trước tiên sử dụng mô hình 123 để xác định tín hiệu đảo chiều, sau đó kết hợp với Klinger Volume Oscillator làm bộ lọc, nhằm thực hiện chiến lược đánh kép định lượng hiệu quả để bắt cơ hội đảo chiều.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Phần xác định tín hiệu đảo chiều theo mô hình 123: Khi giá đóng cửa giảm 2 ngày liên tiếp và ngày thứ 3 tăng, đồng thời chỉ báo stoch ở vùng thấp → tín hiệu mua (long); khi giá đóng cửa tăng 2 ngày liên tiếp và ngày thứ 3 giảm, đồng thời chỉ báo stoch ở vùng cao → tín hiệu bán (short).

-

Phần Klinger Volume Oscillator: Klinger Volume Oscillator kết hợp biên độ dao động giá và khối lượng giao dịch để đánh giá dòng tiền vào/ra. Khi đường oscillator cắt lên trên đường trung bình của nó là tín hiệu mua; cắt xuống dưới đường trung bình là tín hiệu bán.

Cuối cùng, chiến lược tổng hợp tín hiệu từ hai phần trên, đánh kép để xác định điểm vào lệnh cuối cùng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp mô hình đảo chiều và chỉ báo khối lượng, có thể bắt cơ hội đảo chiều một cách hiệu quả. Ngoài ra, nhờ chỉ báo stoch tránh được phá vỡ giả, và Klinger Volume Oscillator đánh giá dòng tiền thực, giúp đảm bảo thời điểm vào lệnh chính xác.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở việc xác định mô hình đảo chiều và vấn đề cài đặt tham số. Do tín hiệu đảo chiều có độ trễ nhất định, cần đảm bảo tham số được thiết lập hợp lý để tránh bỏ lỡ thời điểm đảo chiều tốt nhất. Ngoài ra, bản thân mô hình đảo chiều cũng có thể bị thất bại.

Để giảm rủi ro, có thể tối ưu hóa tham số một cách phù hợp, làm cho tín hiệu đảo chiều nhạy hơn và kịp thời hơn. Cũng có thể thêm các bộ lọc khác để đảm bảo số lần đảo chiều đủ nhiều và biên độ đủ lớn, tránh sụt giảm mở rộng.

Hướng tối ưu hóa

Chiến lược này chủ yếu có thể tối ưu hóa ở việc điều chỉnh tham số và thêm các hỗ trợ phán đoán khác. Cụ thể, có thể rút ngắn tham số của chỉ báo stoch một cách thích hợp, tối ưu độ nhạy của mô hình 123. Cũng có thể kết hợp với các chỉ báo và mô hình phổ biến hiện nay, chẳng hạn như thêm vàng chết chéo MACD, hoặc mô hình đáy kép/đỉnh kép, v.v.

Ngoài ra, có thể xem xét điều chỉnh động các điều kiện dừng lỗ và chốt lời, giúp chiến lược thích ứng tốt hơn với biến động thị trường. Cũng có thể kết hợp học máy để tối ưu hóa tham số theo thời gian thực.

Tổng kết

Chiến lược này kết hợp lý thuyết đảo chiều cổ điển và chỉ báo khối lượng kỹ thuật, thực hiện bắt cơ hội đảo chiều một cách hiệu quả. Dư địa tối ưu hóa lớn, có tiềm năng nâng cao hiệu quả hơn nữa, đáng để kiểm chứng thực tế và tiếp tục tối ưu hóa.

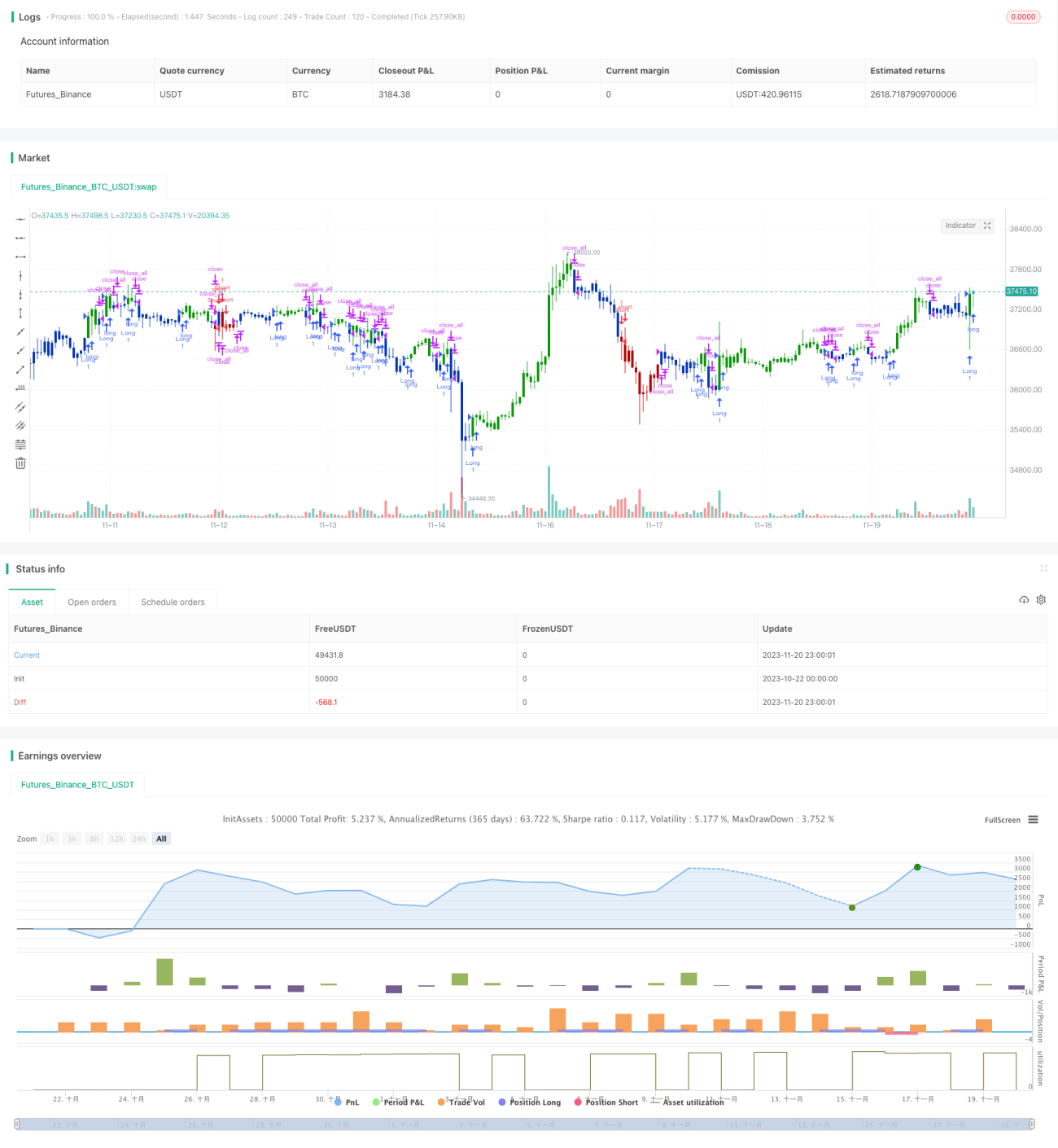

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1