Chiến lược giao cắt vàng định lượng

Tổng quan

Chiến lược này tính toán chỉ số Khối lượng ròng (NV) tùy chỉnh, thực hiện chiến lược giao dịch mua khi có Golden Cross và bán khi có Death Cross dạng định lượng. Chiến lược này thuộc loại chiến lược theo xu hướng.

Nguyên lý chiến lược

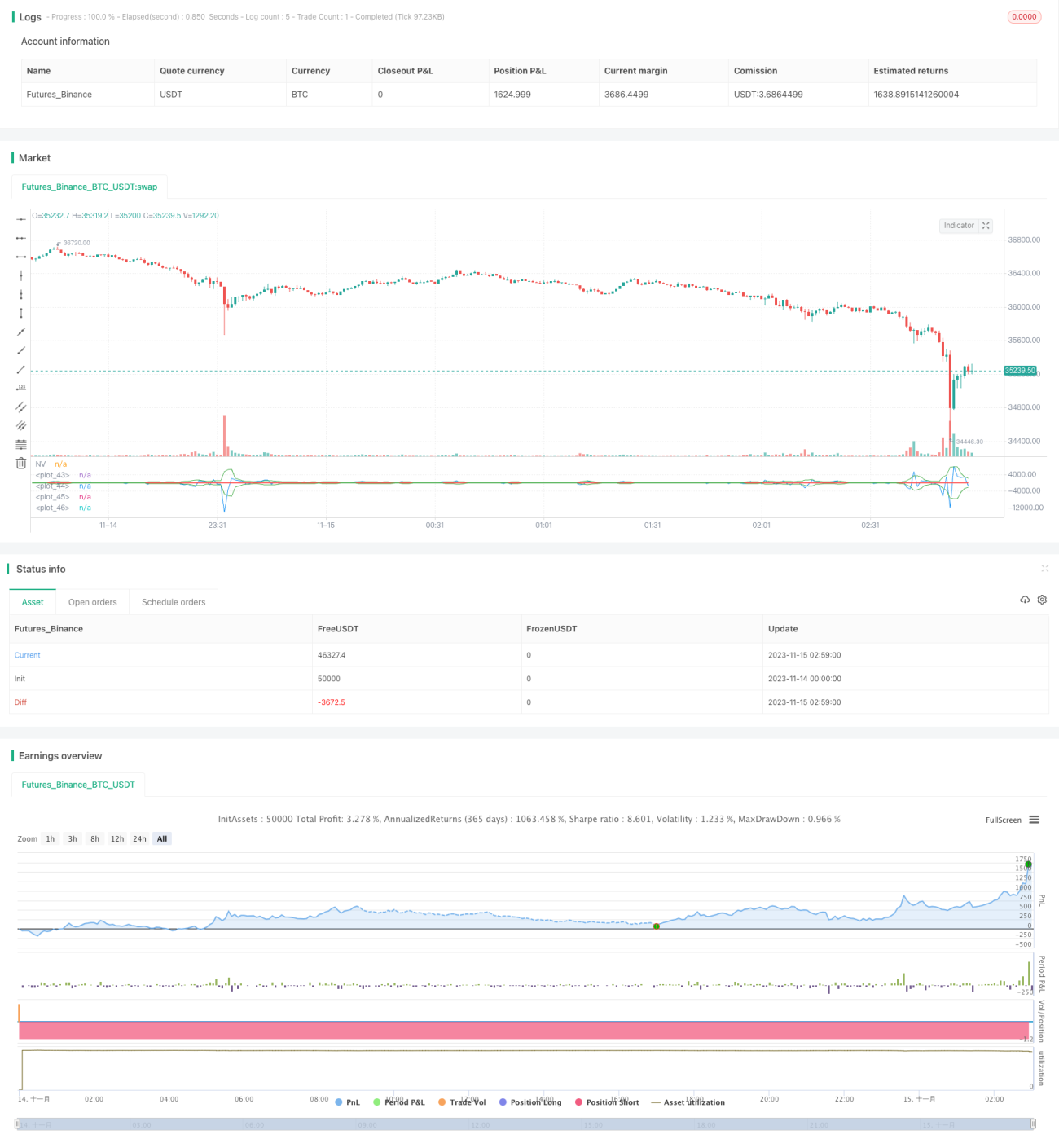

Phần cốt lõi của chiến lược là tính toán chỉ số Khối lượng ròng (NV) tùy chỉnh. Chỉ số NV xác định hướng biến động giá: nếu giá tăng thì lấy khối lượng giao dịch trong ngày, nếu giá giảm thì lấy giá trị âm của khối lượng giao dịch trong ngày, nếu không thay đổi thì lấy 0. Điều này giúp phản ánh rõ ràng hơn mối quan hệ giữa biến động giá và khối lượng giao dịch.

Sau đó, chiến lược tính đường trung bình động đơn giản 3 ngày của chỉ số NV, lần lượt làm đường Golden Cross và đường Death Cross. Khi chỉ số NV vượt lên trên đường Golden Cross từ dưới lên, thì mua (long); khi chỉ số NV vượt xuống dưới đường Death Cross từ trên xuống, thì bán (short).

Ngoài ra, chiến lược còn thiết lập thời gian bắt đầu và kết thúc dạng tham số để kiểm soát thời gian giao dịch.

Ưu điểm chiến lược

Ưu điểm lớn nhất của chiến lược này là đơn giản, rõ ràng, dễ hiểu, linh hoạt trong việc thiết lập tham số, có thể tùy chỉnh sản phẩm giao dịch, khung thời gian giao dịch, v.v. Ngoài ra, chiến lược thuộc loại theo xu hướng, có khả năng bắt xu hướng giá hiệu quả, giảm tần suất giao dịch, đạt tỷ lệ lợi nhuận cao.

Rủi ro chiến lược

Chiến lược này tồn tại các rủi ro chính sau:

-

Chiến lược theo ngày, không phản ứng kịp thời với xu hướng biến động giá. Có thể bỏ lỡ một số cơ hội giao dịch hoặc không thể cắt lỗ kịp thời.

-

Bản thân Golden Cross dạng định lượng có độ trễ nhất định, có thể dẫn đến vào lệnh muộn, mở rộng thua lỗ.

-

Không thể lọc nhiễu thị trường hiệu quả, dễ bị kẹt.

Có thể sử dụng đường trung bình động động, kết hợp với các chỉ báo khác để lọc nhằm giảm rủi ro.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm chiến lược cắt lỗ, sử dụng cắt lỗ động, cắt lỗ qua đêm, v.v. để kiểm soát tổn thất từng lệnh.

-

Thêm các chỉ báo lọc, sử dụng các chỉ báo khác như MACD, KDJ để lọc tín hiệu sai, nâng cao độ ổn định của chiến lược.

-

Tối ưu hóa tham số, thông qua các phương pháp như thuật toán di truyền, chuỗi Markov để tìm kiếm tổ hợp tham số tối ưu theo lặp.

-

Kết hợp chiến lược, kết hợp với các chiến lược không tương quan khác để phân tán rủi ro hơn nữa, nâng cao tỷ suất lợi nhuận tổng thể.

Kết luận

Chiến lược này đã thực hiện theo xu hướng đơn giản và hiệu quả thông qua Golden Cross định lượng. Mặc dù tồn tại một mức độ trễ nhất định, nhưng thiết lập tham số linh hoạt, dễ hiểu, là một chiến lược phù hợp cho người mới bắt đầu thực hành. Thông qua tối ưu hóa liên tục, có thể từng bước nâng cao hiệu quả chiến lược, giảm rủi ro.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1