Chiến lược kết hợp bộ dao động đường trung bình đảo chiều song tuyến tính

Tổng quan

Chiến lược này kết hợp chiến lược giao dịch đảo chiều mô hình 123 do Ulf Jensen đề xuất trong tác phẩm của ông với chỉ báo dao động đường trung bình động có trọng số (KST) do Martin Pring phát triển, tạo thành một chiến lược định lượng tận dụng tín hiệu giao dịch từ mô hình đảo chiều và chỉ báo dao động xu hướng.

Nguyên lý chiến lược

Cơ chế hình thành đảo chiều 123

Logic cốt lõi của phần chiến lược này là giám sát sự đảo chiều của giá đóng cửa trong 2 ngày gần nhất, cụ thể như sau:

Nếu giá đóng cửa 2 ngày gần nhất đang trong xu hướng giảm, nghĩa là giá đóng cửa ngày hôm trước cao hơn 2 ngày trước đó; và giá đóng cửa hôm nay đảo chiều tăng so với ngày hôm trước, tức là cao hơn giá đóng cửa ngày hôm trước, thì có thể xác định đáy đảo chiều, phát sinh tín hiệu mua.

Ngược lại, nếu giá đóng cửa 2 ngày gần nhất đang trong xu hướng tăng, nghĩa là giá đóng cửa ngày hôm trước thấp hơn 2 ngày trước đó; và giá đóng cửa hôm nay đảo chiều giảm so với ngày hôm trước, tức là thấp hơn giá đóng cửa ngày hôm trước, thì có thể xác định đỉnh đảo chiều, phát sinh tín hiệu bán.

Phần chiến lược này cũng kết hợp với chỉ báo Stochastic để đánh giá tình trạng quá mua/quá bán, giúp lọc bỏ các tín hiệu giao dịch không phải thời điểm đảo chiều.

Cơ chế chỉ báo KST

ROC trong chỉ báo KST đại diện cho tốc độ thay đổi giá, lần lượt tính toán ROC của 6 ngày, 10 ngày, 15 ngày và 20 ngày, sau khi làm trơn bằng các đường trung bình động với tham số khác nhau, tiến hành tổng hợp có trọng số để tạo thành chỉ báo KST.

Khi đường nhanh cắt lên trên đường chậm, được đánh giá là tăng giá; khi đường nhanh cắt xuống dưới đường chậm, được đánh giá là giảm giá. Ở đây, đường nhanh là giá trị KST gốc, đường chậm là đường trung bình động của KST.

Chiến lược này sử dụng KST > 0 để đánh giá tăng giá, KST < 0 để đánh giá giảm giá.

Kết hợp tín hiệu

Kết hợp tín hiệu đánh giá từ chiến lược đảo chiều mô hình 123 và chỉ báo KST:

- Nếu cả hai tín hiệu đồng nhất, tạo ra tín hiệu giao dịch theo hướng đó.

- Nếu cả hai tín hiệu không đồng nhất, không giao dịch.

Có thể thấy, chiến lược này kết hợp hai loại chỉ báo kỹ thuật khác nhau là mô hình đảo chiều và đánh giá chỉ báo, kết hợp cường độ tín hiệu của chúng để thiết kế một chiến lược giao dịch định lượng tương đối tiên tiến.

Ưu điểm chiến lược

- Phần mô hình đảo chiều có thể nhận diện hiệu quả các điểm ngoặt, phần chỉ báo có thể theo dõi xu hướng, bổ trợ cho nhau.

- Kết hợp bộ lọc kép chỉ báo giúp nâng cao chất lượng tín hiệu, giảm tín hiệu nhiễu.

- Tham số KST linh hoạt, có thể tối ưu hóa cho cổ phiếu với chu kỳ khác nhau.

- Có thể thích ứng với cổ phiếu biến động cao, cũng có thể sử dụng cho cổ phiếu tương đối ổn định.

Rủi ro chiến lược

- Rủi ro đảo chiều thất bại, tín hiệu đảo chiều cũng có thể là phá vỡ giả.

- Sau khi kết hợp tín hiệu, có thể bỏ lỡ một số cơ hội.

- Tham số KST không phù hợp có thể gây ra nhiễu loạn lớn cho kết quả.

- Khi giá biến động mạnh, KST có độ trễ, có thể dẫn đến tín hiệu không đồng nhất.

Có thể kiểm soát rủi ro bằng cách điều chỉnh tham số, tối ưu hóa logic xác định đảo chiều, đưa vào cơ chế dừng lỗ, v.v.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số chỉ báo Stochastic.

- Tối ưu hóa tham số độ dài đường KST.

- Thêm bộ lọc dựa trên khối lượng giao dịch hoặc chỉ báo biến động.

- Thêm đánh giá xu hướng để tránh giao dịch ngược xu hướng.

- Đưa vào cơ chế dừng lỗ.

Kết luận

Chiến lược này tích hợp và sử dụng nhiều loại chỉ báo kỹ thuật khác nhau, thông qua xác nhận kép và kết hợp tối ưu hóa, đã thiết kế một chiến lược giao dịch định lượng mạnh mẽ, có thể coi là hình mẫu của việc kết hợp chiến lược. Hiệu suất thực tế vẫn cần được kiểm chứng thêm, nhưng từ góc nhìn lý thuyết, nó đã xem xét tổng thể nhiều kịch bản, giải quyết hạn chế của chỉ báo đơn lẻ, xứng đáng được nghiên cứu và ứng dụng thêm.

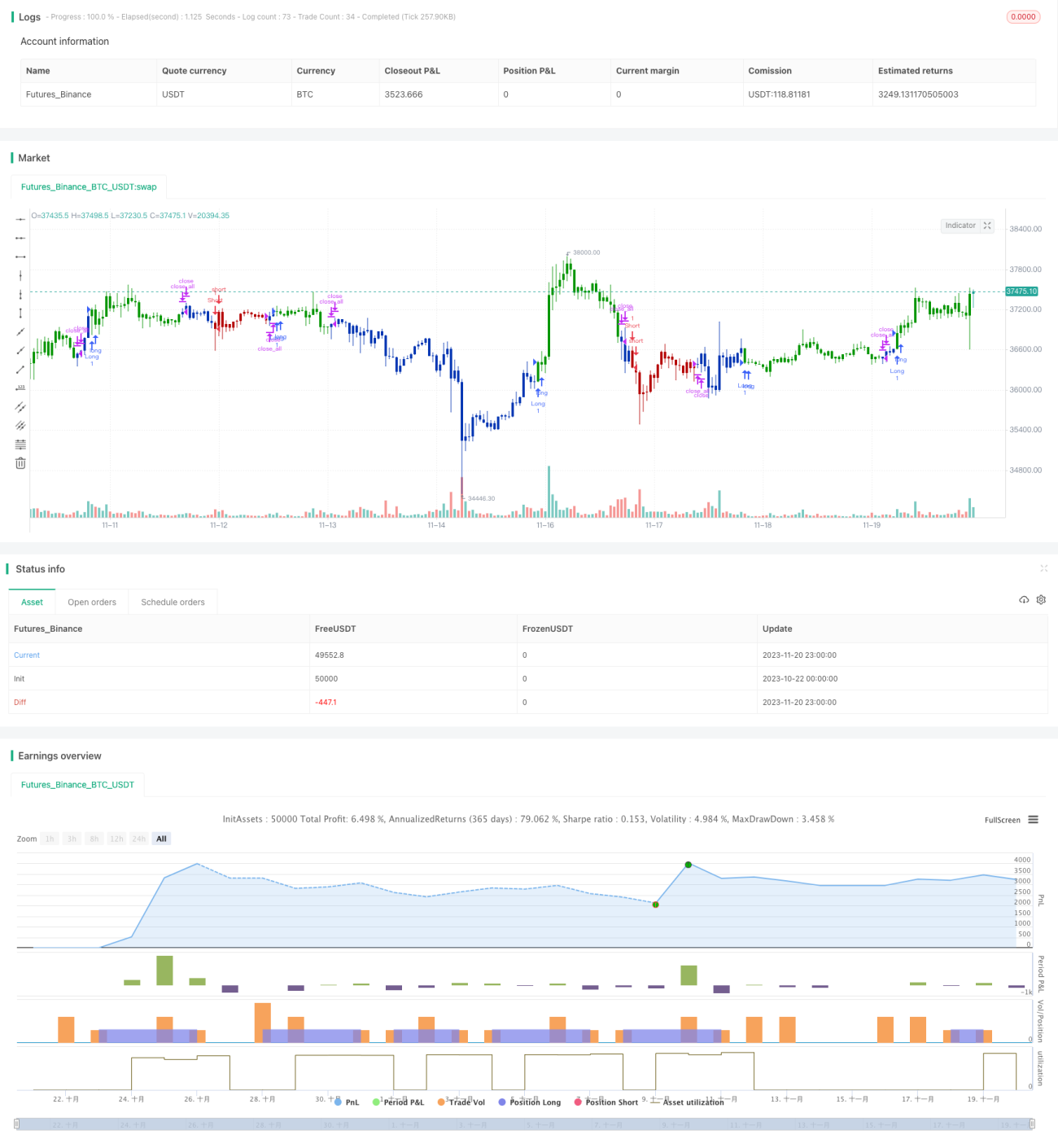

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1