Chiến lược đầu tư theo dõi thông minh với hai đường trung bình động xu hướng

Tổng quan

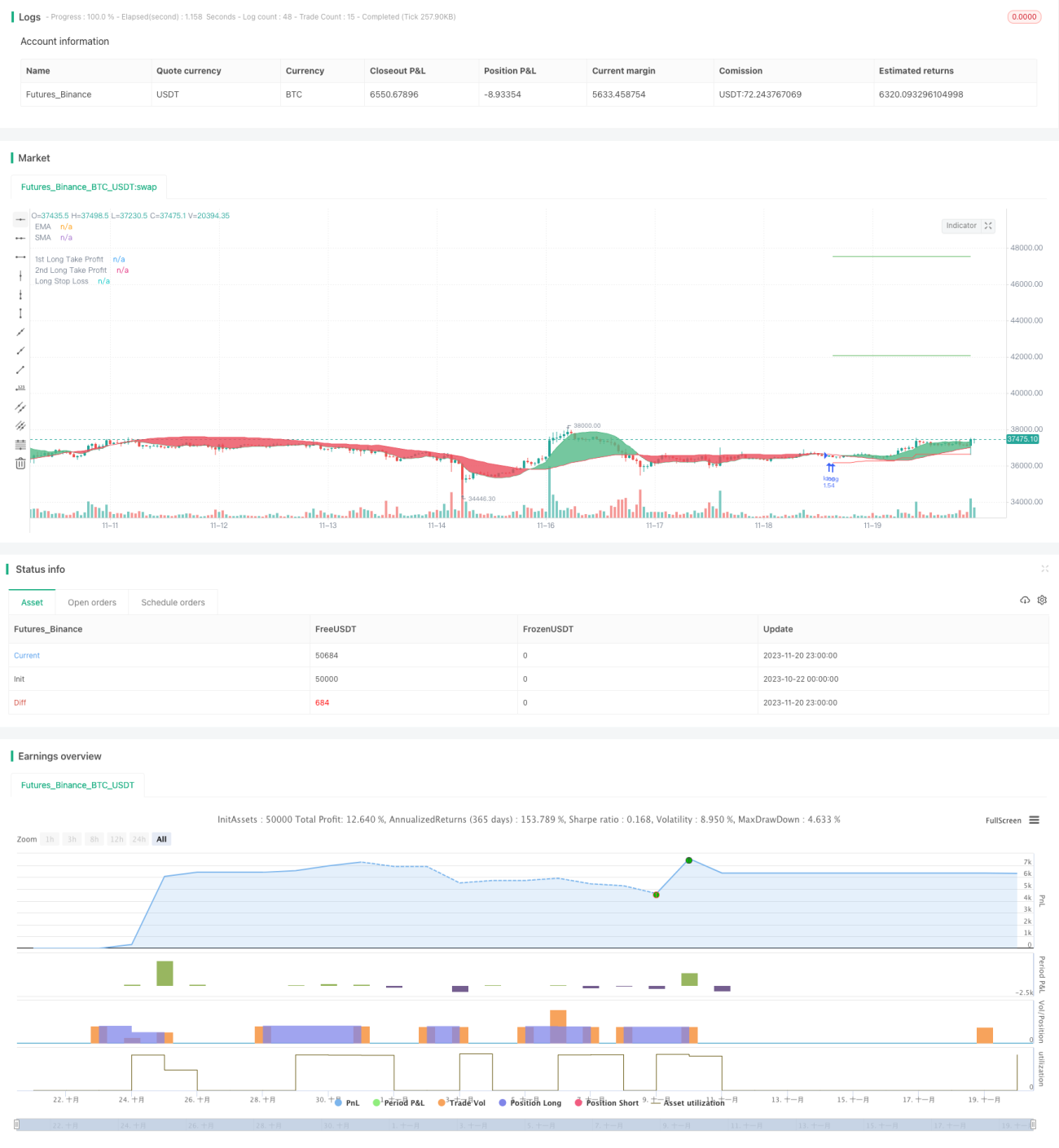

Chiến lược này chủ yếu được sử dụng để đầu tư dài hạn tự động vào BTC. Thông qua sự giao nhau của hai đường EMA và LSMA để xác định hướng xu hướng, và sử dụng chỉ báo ATR để tính toán mức dừng lỗ động, nhằm theo dõi hiệu quả xu hướng tăng của BTC.

Nguyên lý chiến lược

-

Sử dụng EMA 25 kỳ và LSMA 100 kỳ tạo thành hai đường trung bình động, sự giao nhau của chúng được dùng để đánh giá xu hướng thị trường. EMA phản ứng nhanh với biến động giá, LSMA lọc các phá vỡ giả.

-

Khi EMA nhanh vượt lên trên LSMA chậm, được đánh giá là vẫn đang trong xu hướng tăng, lúc này vào lệnh mua; ngược lại, khi EMA nhanh cắt xuống dưới LSMA chậm, được đánh giá là đã vào xu hướng giả, lúc này đóng vị thế.

-

Sau khi vào lệnh mua, sử dụng mức dừng lỗ động được tính toán từ chỉ báo ATR để điều chỉnh liên tục, nhằm theo dõi hiệu quả xu hướng tăng của BTC. Cụ thể, điểm dừng lỗ ban đầu là giá vào lệnh, sau đó mỗi lần điều chỉnh sẽ trượt lên một khoảng ATR với tỷ lệ cố định.

-

Mức dừng lỗ có thể khóa hiệu quả lợi nhuận nổi từ đợt tăng giá của BTC, đồng thời ngăn chặn điểm dừng lỗ quá gần giá mới nhất dẫn đến bị dừng lỗ thường xuyên. Ngoài ra, chiến lược còn thiết lập hai mức chốt lời động với tỷ lệ khác nhau để khóa thêm lợi nhuận.

Phân tích ưu điểm

-

Sử dụng hai đường trung bình động để xác định xu hướng đáng tin cậy hơn, có thể ngăn chặn hiệu quả các tín hiệu giả.

-

Dừng lỗ động theo ATR vừa có thể khóa phần lớn lợi nhuận, vừa tránh được việc dừng lỗ nhỏ thường xuyên.

-

Dù xu hướng tăng có kết thúc hay không, miễn là đường trung bình động phát ra tín hiệu thoát lệnh thì sẽ dừng lỗ và chốt lời, kiểm soát rủi ro tốt.

-

Mức độ tự động hóa cao, không cần can thiệp thủ công, thích hợp vận hành thực tế trong thời gian dài.

Phân tích rủi ro

-

Vẫn cần chú ý đến các tin tức bất ngờ có tác động lớn, tránh thua lỗ do trượt giá lớn.

-

Mặc dù kết hợp hai đường trung bình động có thể giảm tín hiệu giả, nhưng trong thị trường đi ngang khó tránh khỏi hoàn toàn.

-

Cài đặt tham số ATR không phù hợp cũng sẽ ảnh hưởng đến hiệu quả dừng lỗ, cần điều chỉnh theo từng loại tài sản.

-

Chu kỳ đường trung bình động không hợp lý hoặc không được cập nhật kịp thời cũng có thể dẫn đến tín hiệu bị trễ.

-

Đảm bảo tính ổn định của máy chủ, tránh sự cố ngừng hoạt động bất thường làm gián đoạn giao dịch tự động.

Hướng tối ưu hóa

-

Có thể thử thêm nhiều chỉ báo khác để đánh giá xu hướng, như Bollinger Bands. Hoặc sử dụng mô hình học máy để dự đoán giá.

-

Phương pháp tính toán dừng lỗ động theo ATR cũng có thể điều chỉnh tối ưu để làm cho mức dừng lỗ mượt mà hơn.

-

Có thể thêm cơ chế cảnh báo dựa trên khối lượng giao dịch, đặc điểm luân chuyển trong ngày để phòng ngừa tác động từ các tin tức lớn.

-

Các tham số cho từng loại coin không hoàn toàn giống nhau, có thể sử dụng nhiều dữ liệu lịch sử hơn để huấn luyện ra các tham số cá nhân hóa.

Tổng kết

Nhìn chung, chiến lược này là một chương trình đầu tư tự động BTC rất thực tế. Sử dụng hai đường EMA để đánh giá xu hướng lớn rất đáng tin cậy, kết hợp với dừng lỗ theo ATR, vừa có thể đạt được lợi nhuận tốt, vừa có thể duy trì hiệu quả trong thời gian dài. Với việc tối ưu hóa và điều chỉnh tham số liên tục, hiệu quả của chiến lược này còn có nhiều dư địa cải thiện, rất đáng để kiểm chứng thực tế.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1