Chiến lược long/short dựa trên SMA

Tổng quan

Chiến lược này xây dựng một chiến lược long/short đơn giản dựa trên chỉ báo SMA. Mua (long) khi giá vượt lên trên SMA của đỉnh cao nhất 20 chu kỳ, và bán (short) khi giá phá vỡ xuống dưới SMA của đáy thấp nhất 20 chu kỳ. Đồng thời thiết lập cơ chế thoát lệnh cắt lỗ.

Nguyên lý chiến lược

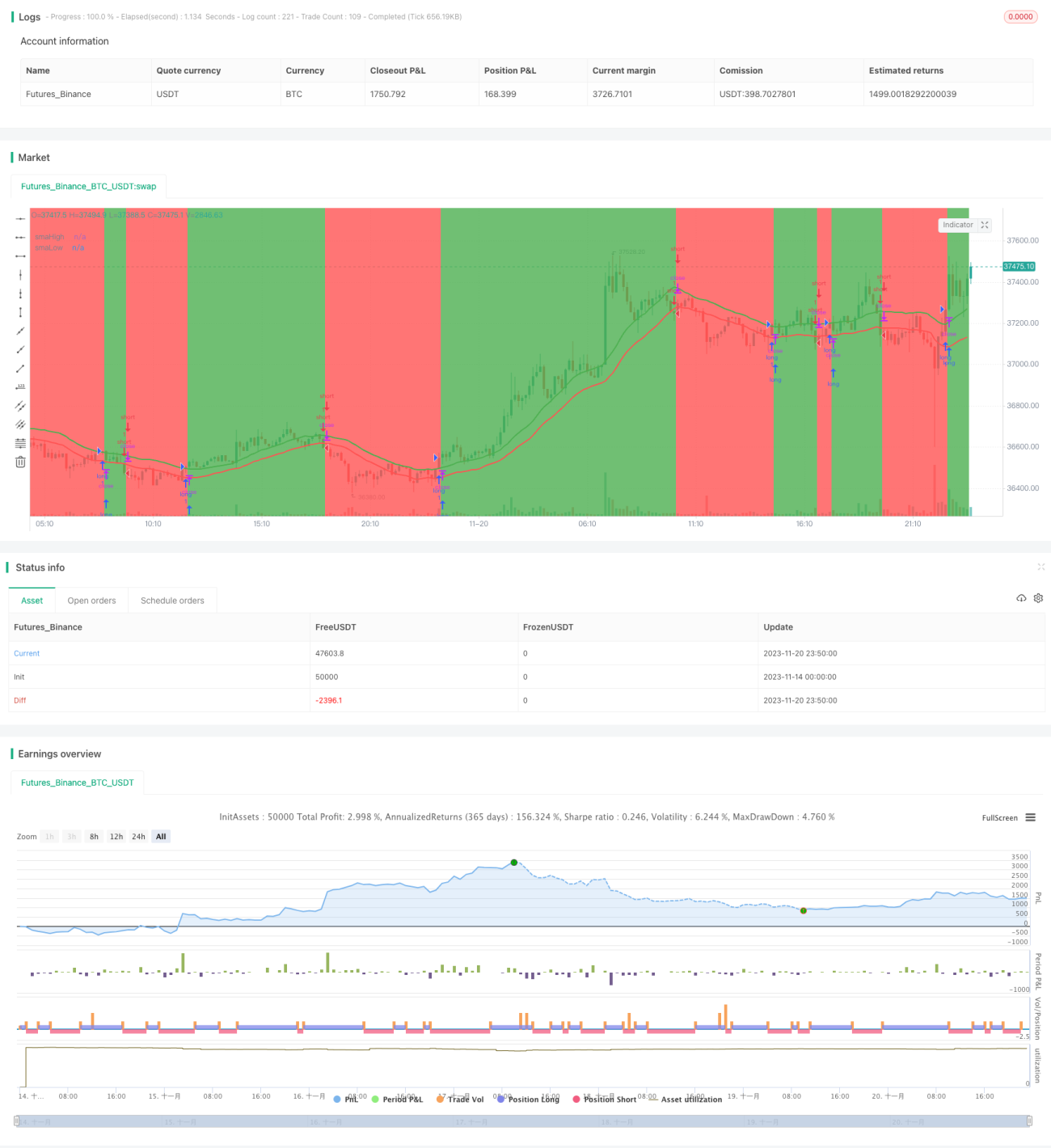

Chiến lược sử dụng SMA của giá cao nhất (highest) và giá thấp nhất (lowest) trong 20 chu kỳ làm chỉ báo xác định xu hướng long/short. Khi giá vượt lên trên SMA của highest, coi như thị trường đang trong xu hướng tăng, lúc này mua lên (long); khi giá phá vỡ xuống dưới SMA của lowest, coi như thị trường đang trong xu hướng giảm, lúc này bán ra (short).

Cụ thể, chiến lược đầu tiên tính SMA của giá cao nhất (highest) và giá thấp nhất (lowest) trong 20 chu kỳ, và vẽ các đường chỉ báo. Sau đó thiết lập logic giao dịch như sau:

Vào lệnh long: giá đóng cửa vượt lên trên SMA của highest

Thoát lệnh long: giá đóng cửa phá vỡ xuống dưới 0.99 lần SMA của highest

Vào lệnh short: giá đóng cửa phá vỡ xuống dưới SMA của lowest

Thoát lệnh short: giá đóng cửa vượt lên trên 1.01 lần SMA của lowest

Như vậy, xây dựng được một chiến lược long/short theo xu hướng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng chỉ báo SMA để xác định hướng xu hướng đơn giản và thực tế.

- SMA của highest và SMA của lowest đóng vai trò là đường hỗ trợ/kháng cự, phát huy tác dụng quan trọng của chỉ báo.

- Thiết kế cắt lỗ hợp lý, tránh tổn thất lớn ở mức tối đa.

- Khả năng ứng dụng cao, có thể sử dụng trên nhiều khung thời gian và nhiều loại tài sản khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo SMA có độ trễ, có thể bỏ lỡ điểm đảo chiều xu hướng.

- Thiếu biện pháp phòng ngừa sự kiện thị trường bất ngờ.

- Không xem xét tác động của chi phí giao dịch.

Có thể kiểm soát và giảm thiểu các rủi ro này bằng cách kết hợp các chỉ báo khác, thiết lập cắt lỗ, tối ưu tham số, v.v.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

- Kết hợp các chỉ báo khác để xác định xu hướng, ví dụ MACD, KDJ, v.v.

- Thêm cơ chế phòng ngừa các sự kiện bất ngờ, như xử lý tạm ngừng giao dịch, giới hạn giá, v.v.

- Tối ưu tham số chu kỳ SMA, tìm tổ hợp tham số tốt nhất.

- Xem xét tham số tối ưu cho các loại tài sản và khung thời gian khác nhau.

- Đánh giá tác động của chi phí giao dịch, thiết lập mức cắt lỗ và chốt lời tối ưu.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ thực hiện. Bằng cách sử dụng chỉ báo SMA để xác định xu hướng long/short và thiết lập cơ chế vào/thoát hợp lý, có thể đạt được hiệu quả tốt. Có không gian để tối ưu thêm, nếu kết hợp với các chỉ báo và kỹ thuật khác, có thể trở thành một chiến lược có tiềm năng tốt đáng để theo dõi lâu dài.

- 1