Chiến lược theo dõi xu hướng dựa trên độ tin cậy xu hướng

Tổng quan

Ý tưởng chính của chiến lược này là thực hiện một chiến lược theo dõi xu hướng càng chính xác càng tốt. Nó đánh giá khả năng tiếp tục của xu hướng tuyến tính hiện tại bằng cách tính toán "độ tin cậy" của một số lượng giá đóng cửa trong quá khứ. Chiến lược giả định rằng, một khi độ tin cậy vượt quá một mức nhất định, xu hướng tuyến tính đang diễn ra sẽ có nhiều khả năng tiếp tục hơn.

Nguyên lý chiến lược

Chiến lược này tính toán đường hồi quy tuyến tính của N giá đóng cửa trong quá khứ bằng phương pháp hồi quy tuyến tính thông thường, thu được độ dốc k của đường hồi quy và độ lệch chuẩn σ của các giá đóng cửa so với đường hồi quy. Sau đó, độ tin cậy xu hướng được định nghĩa là k/σ.

Khi độ tin cậy xu hướng vượt quá ngưỡng "vào lệnh mua", sẽ mua; khi giảm xuống dưới ngưỡng "đóng lệnh mua", sẽ đóng lệnh. Tương tự, khi độ tin cậy xu hướng thấp hơn ngưỡng "vào lệnh bán", sẽ bán; khi vượt quá ngưỡng "đóng lệnh bán", sẽ đóng lệnh.

Bằng cách này, nó có thể lọc bỏ các tín hiệu từ những biến động giá không tuân theo xu hướng tuyến tính rõ ràng.

Phân tích ưu điểm

Chiến lược này kết hợp phương pháp theo dõi xu hướng và hồi quy tuyến tính trong thống kê, có thể tránh theo đuổi các biến động giá ngắn hạn, chỉ đi theo xu hướng dài hạn, từ đó đạt được tần suất giao dịch thấp hơn và tỷ lệ thắng cao hơn.

Chiến lược có không gian tối ưu tham số lớn, có thể điều chỉnh tham số để phù hợp với các loại tài sản và khung thời gian khác nhau, đạt được khả năng tổng quát hóa tốt.

Phân tích rủi ro

Chiến lược này có rủi ro bị mắc kẹt trong các đợt đảo chiều. Khi giá có sự đảo chiều xu hướng rõ rệt, chiến lược sẽ gây ra thua lỗ lớn. Ngoài ra, việc thiết lập tham số không phù hợp cũng có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ các cơ hội giao dịch tốt.

Có thể đặt cắt lỗ để kiểm soát rủi ro thua lỗ. Đồng thời, cần đánh giá cẩn thận việc lựa chọn tham số, tránh tối ưu hóa quá mức.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm ở các khía cạnh sau:

-

Thêm logic cắt lỗ, chốt lời để khóa lợi nhuận và kiểm soát rủi ro

-

Thêm mô-đun tối ưu hóa tham số thích ứng, cho phép tham số được điều chỉnh động

-

Thêm mô hình học máy để xác định điểm đảo chiều xu hướng, nâng cao tỷ lệ thắng của chiến lược

-

Thử nghiệm khả năng thích ứng với các loại tài sản và khung thời gian khác nhau, nâng cao khả năng tổng quát hóa

Tổng kết

Nhìn chung, chiến lược này là một chiến lược định lượng dựa trên xu hướng dài hạn và kiểm soát rủi ro. Nó kết hợp phương pháp theo dõi xu hướng và hồi quy tuyến tính, có thể lọc các tín hiệu giao dịch nhiễu. Thông qua tối ưu hóa tham số, nó có thể thích ứng tốt với các loại tài sản và chu kỳ khác nhau, là một chiến lược hiệu quả đáng được nghiên cứu và cải thiện sâu hơn.

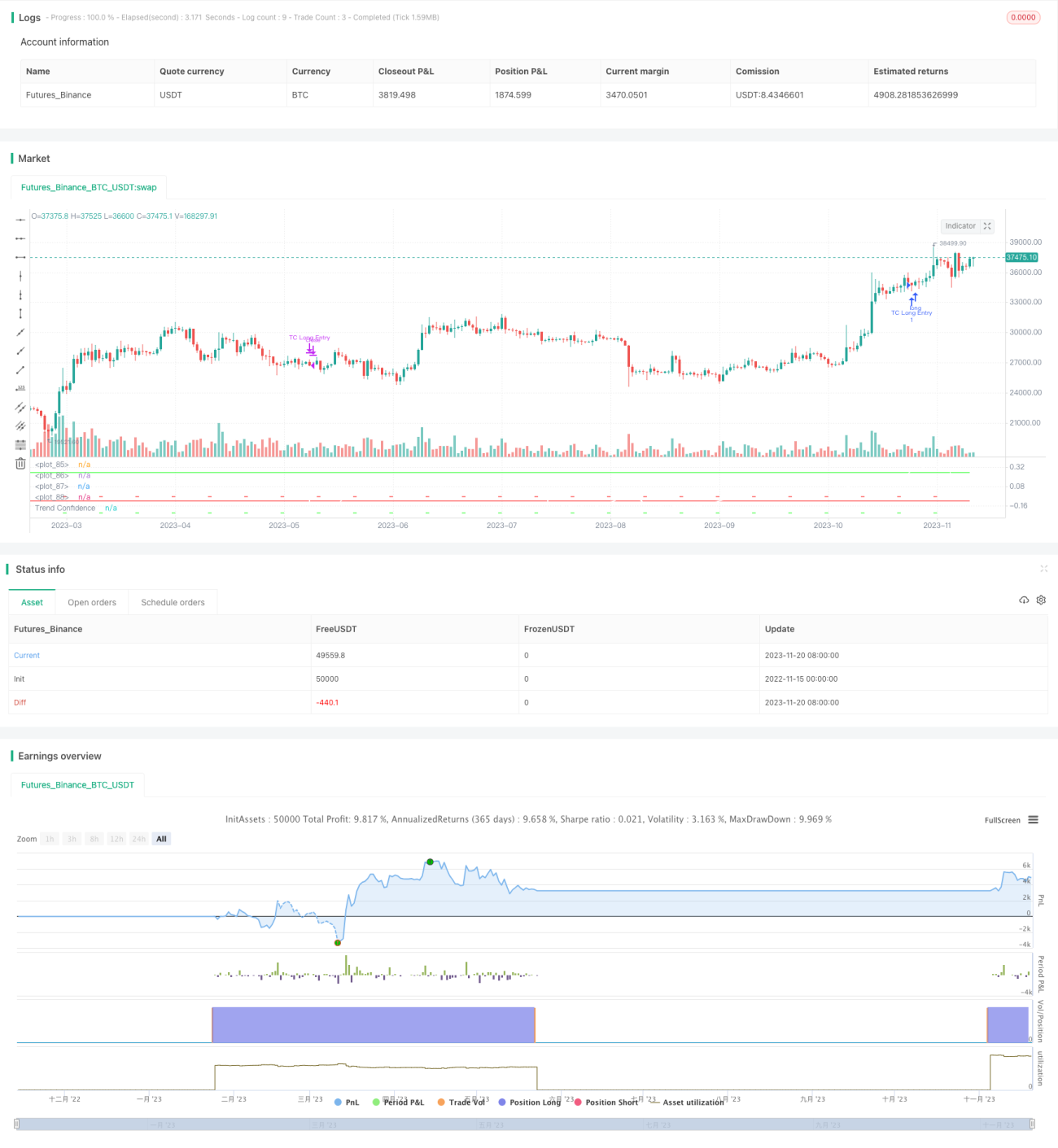

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1