Chiến lược nuốt chửng mở cửa ngược

Tổng quan

Chiến lược nuốt chửng mở cửa ngược chiều là một chiến lược giao dịch trong ngày đơn giản dựa trên cây nến đầu tiên của cổ phiếu. Ý tưởng cốt lõi của chiến lược là khi cây nến đầu tiên xuất hiện sau khi thị trường mở cửa mỗi ngày, xác định hướng tăng giảm của nó và thực hiện hành động ngược lại. Nếu cây nến đầu tiên là nến đỏ (tăng), thì mua lên; nếu cây nến đầu tiên là nến xanh (giảm), thì bán xuống. Chiến lược này đồng thời thiết lập cơ chế thoát lệnh với cắt lỗ và chốt lời.

Nguyên lý chiến lược

Nguyên lý của chiến lược dựa trên tính đặc biệt của cây nến đầu tiên sau khi mở cửa. Khi mở cửa, cuộc đối đầu giữa bên mua và bên bán diễn ra gay gắt nhất, xác suất thị trường đảo chiều là khá lớn. Xác định hướng tăng giảm của cây nến đầu tiên và hành động ngược lại chính là ý tưởng cốt lõi của chiến lược.

Cụ thể, sau khi thị trường mở cửa ngày mới, chiến lược sẽ ghi lại giá mở cửa, giá đóng cửa và tình hình tăng giảm của cây nến đầu tiên. Nếu giá mở cửa cao hơn giá đóng cửa (nến xanh giảm), đại diện cho bên bán chiến thắng, thì mua lên; nếu giá mở cửa thấp hơn giá đóng cửa (nến đỏ tăng), đại diện cho bên mua chiến thắng, thì bán xuống. Thông qua hành động ngược chiều này, chiến lược cố gắng săn lùng cơ hội đảo chiều sau khi mở cửa.

Đồng thời, chiến lược còn thiết lập cơ chế cắt lỗ và chốt lời, bao gồm giá cắt lỗ mua, giá chốt lời mua, giá cắt lỗ bán và giá chốt lời bán, để kiểm soát rủi ro và lợi nhuận cho các vị thế mua/bán, tránh thua lỗ quá mức hoặc cắt lỗ quá sớm.

Phân tích ưu điểm

Chiến lược nuốt chửng mở cửa ngược chiều có những ưu điểm sau:

-

Ý tưởng đơn giản rõ ràng, dễ hiểu và dễ triển khai.

-

Tận dụng đặc điểm dự báo giá trị cao của khung giờ mở cửa, nắm bắt cơ hội đảo chiều.

-

Đồng thời thiết lập cắt lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả.

-

Ý tưởng chiến lược có tính phổ quát, phù hợp với hầu hết các cổ phiếu.

-

Chi phí tham gia thấp, dễ dàng kiểm soát vốn.

Phân tích rủi ro

Chiến lược nuốt chửng mở cửa ngược chiều cũng tồn tại một số rủi ro nhất định, bao gồm:

-

Xác suất đảo chiều mở cửa thất bại. Nếu tín hiệu đảo chiều của cây nến đầu tiên mất hiệu lực, có thể gây ra thua lỗ lớn.

-

Không thể lọc hiệu quả các cổ phiếu kém chất lượng. Chiến lược thiếu phân tích cơ bản về cổ phiếu, có thể chọn nhầm một số cổ phiếu yếu kém.

-

Không thể kiểm soát hiệu quả rủi ro hệ thống từ các sự kiện bất ngờ, như ảnh hưởng của tin tức tiêu cực lớn.

-

Việc thiết lập cắt lỗ chốt lời không phù hợp có thể dẫn đến thua lỗ lan rộng hoặc lợi nhuận thu hẹp.

Hướng tối ưu hóa

Chiến lược nuốt chửng mở cửa ngược chiều có thể được tối ưu hóa từ các khía cạnh sau:

-

Tăng cường kiểm tra tính hiệu quả của tín hiệu đảo chiều mở cửa, tránh tín hiệu không hợp lệ. Ví dụ kết hợp phân tích khối lượng giao dịch.

-

Kết hợp các chỉ báo cơ bản và kỹ thuật của cổ phiếu để lựa chọn danh mục cổ phiếu ưu tiên, lọc bỏ các cổ phiếu kém chất lượng.

-

Bổ sung mô-đun giám sát các sự kiện và tin tức quan trọng, kiểm soát rủi ro hệ thống.

-

Sử dụng các phương pháp như thuật toán di truyền, học máy để tối ưu hóa động việc thiết lập cắt lỗ chốt lời.

Tổng kết

Chiến lược nuốt chửng mở cửa ngược chiều cố gắng nắm bắt cơ hội đảo chiều sau khi mở cửa bằng cách xác định hướng của cây nến đầu tiên và thực hiện hành động ngược lại. Chiến lược có ý tưởng đơn giản, chi phí tham gia thấp, có giá trị thực chiến nhất định. Tuy nhiên, chúng ta cũng cần nhận thức rõ những rủi ro trong đó và không ngừng hoàn thiện và tối ưu hóa chiến lược trong thực tế, để làm cho nó ổn định và đáng tin cậy hơn.

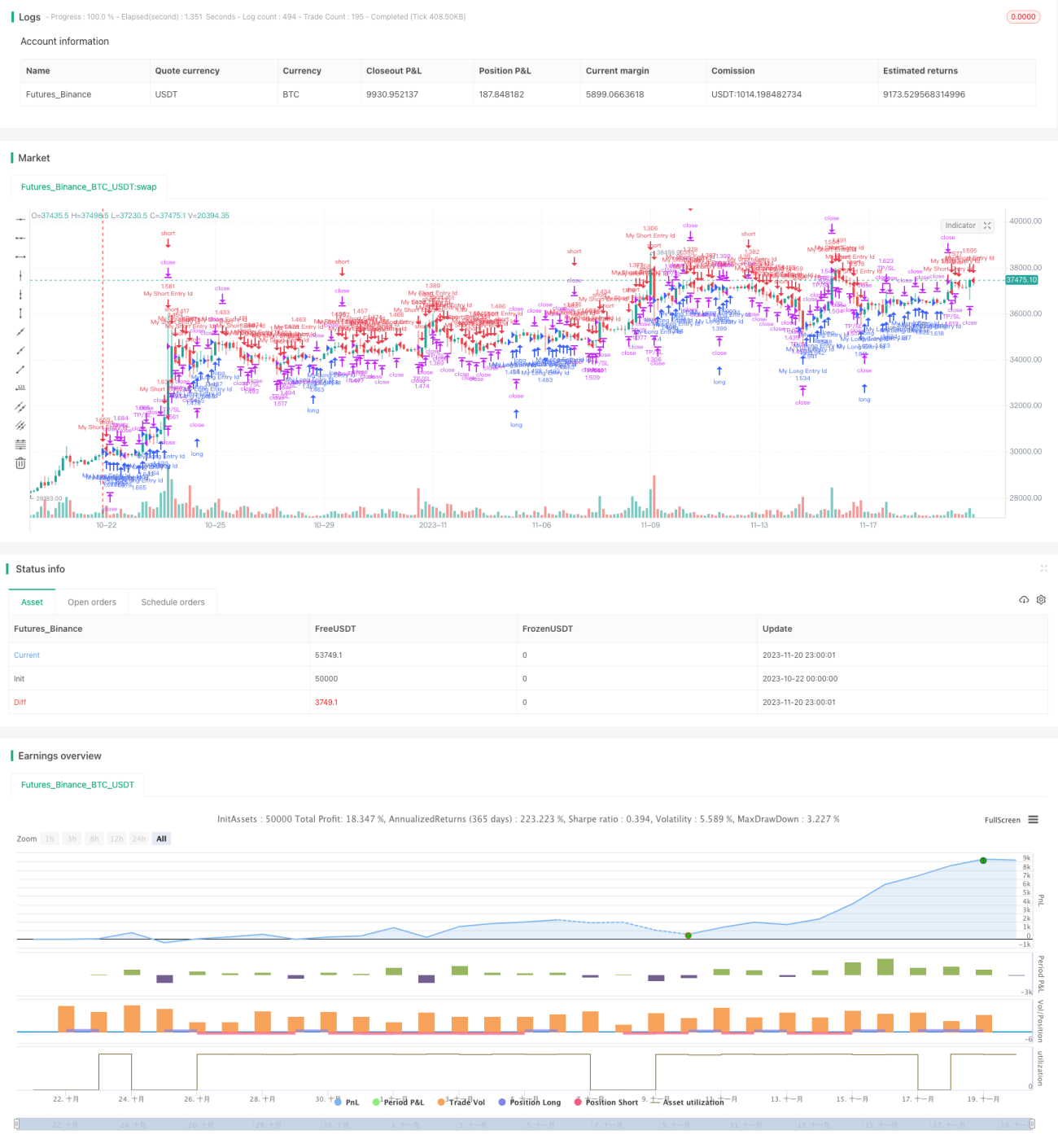

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1