Chiến lược giao cắt hai đường trung bình động

Tổng quan

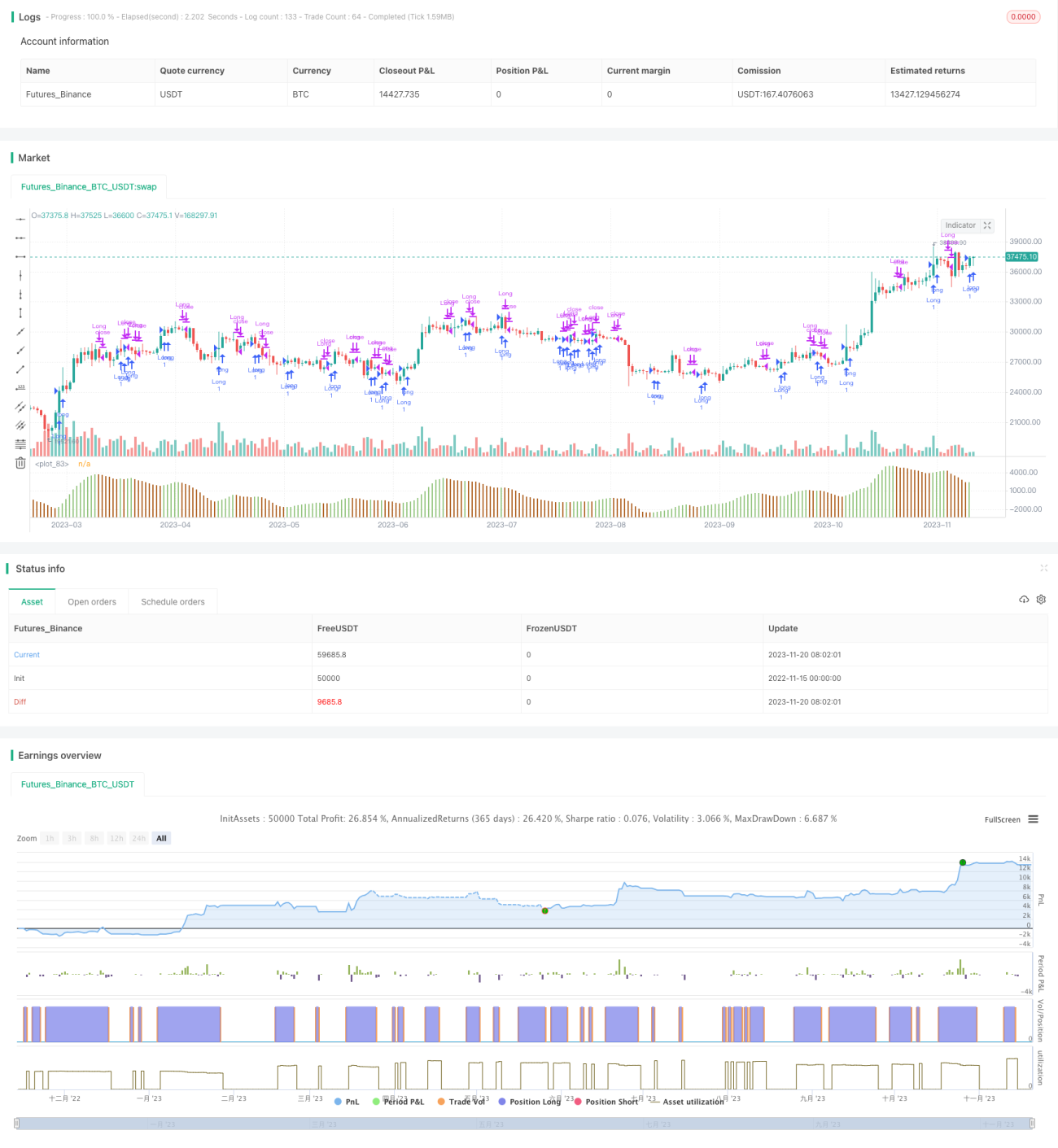

Đây là một chiến lược giao dịch định lượng đơn giản dựa trên chỉ báo đường trung bình động. Nó sử dụng giao cắt vàng và giao cắt tử thần của đường trung bình nhanh và chậm để xác định thời điểm mua và bán. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, tạo ra tín hiệu mua; khi đường nhanh vượt xuống dưới đường chậm từ trên xuống, tạo ra tín hiệu bán.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chức năng theo dõi xu hướng của đường trung bình. Tham số đường nhanh nhỏ, phản ứng nhanh với biến động giá; tham số đường chậm lớn, đại diện cho xu hướng dài hạn. Đường nhanh cắt lên từ dưới đường chậm có nghĩa là xu hướng ngắn hạn bắt đầu đảo chiều, chuyển sang xu hướng tăng; còn đường nhanh cắt xuống từ trên đường chậm có nghĩa là xu hướng ngắn hạn bắt đầu đảo chiều, chuyển sang xu hướng giảm. Bằng cách bắt những tín hiệu này, có thể giao dịch theo xu hướng.

Cụ thể, chiến lược này định nghĩa hai đường trung bình 5 ngày (nhanh) và 34 ngày (chậm). Hàng ngày tính giá trị của hai đường trung bình này, và so sánh xem đường nhanh có vượt lên trên đường chậm từ dưới lên hay không. Nếu có tín hiệu giao cắt vàng, thì mở vị thế mua (long); nếu có tín hiệu giao cắt tử thần, thì đóng vị thế.

Phân tích ưu điểm

Chiến lược này đơn giản dễ hiểu, dễ thực hiện. So với các chiến lược phức tạp khác, nó phù hợp hơn cho người mới bắt đầu giao dịch định lượng.

Chiến lược hai đường trung bình có thể lọc hiệu quả nhiễu thị trường, bắt được xu hướng chính. Bằng cách điều chỉnh tham số số ngày của đường nhanh và chậm, có thể thích ứng với biến động thị trường của các chu kỳ khác nhau.

Chiến lược này cũng có cơ chế cắt lỗ tích hợp. Khi giá bắt đầu đảo chiều, hai đường trung bình xảy ra giao cắt tử thần, nó sẽ kịp thời cắt lỗ, có thể kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Chiến lược hai đường trung bình có thể gặp rủi ro như cắt lỗ không kịp, thất bại do khớp đường cong (curve fitting). Cụ thể, tồn tại các vấn đề sau:

-

Đường trung bình có độ trễ, có thể xảy ra tình huống tín hiệu chỉ được phát ra sau khi giá đã quay đầu hoàn toàn. Lúc này lợi nhuận đã biến thành thua lỗ.

-

Trong thị trường dao động, có thể xuất hiện nhiều tín hiệu giả. Điều này sẽ gây ra quá nhiều giao dịch không cần thiết, làm tăng chi phí giao dịch và tổn thất do trượt giá (slippage).

-

Chiến lược này hoàn toàn phụ thuộc vào chỉ báo kỹ thuật, không kết hợp phân tích cơ bản. Khi gặp thị trường bị chi phối bởi tin tức quan trọng, hiệu quả có thể rất kém.

-

Không xem xét quản lý vị thế và kiểm soát rủi ro. Một sự kiện bất ngờ có thể khiến chiến lược bị cháy tài khoản (blow up).

Hướng tối ưu hóa

Để phát huy tốt hơn ưu điểm của chiến lược này và giảm rủi ro, có thể tối ưu hóa từ các khía cạnh sau:

-

Kết hợp chỉ báo xu hướng và chỉ báo dao động, đặt điều kiện vào lệnh chặt chẽ hơn, lọc bỏ tín hiệu giả. Ví dụ như chỉ báo MACD hoặc KDJ.

-

Thêm cơ chế cắt lỗ phù hợp. Ví dụ như cắt lỗ khi giá giảm một tỷ lệ nhất định sau giao cắt vàng. Hoặc cắt lỗ khi giá giảm một mức nhất định sau khi hình thành đỉnh (đáy) mới.

-

Tối ưu hóa tổ hợp tham số số ngày của đường trung bình nhanh và chậm, điều chỉnh theo biến động giá của các chu kỳ khác nhau. Có thể thực hiện tối ưu hóa tổ hợp tham số để tìm tham số tốt nhất.

-

Có thể dựa vào chỉ số thị trường để đánh giá xu hướng tổng thể, tránh giao dịch tần suất cao trong thị trường dao động.

-

Kết hợp sự thay đổi khối lượng giao dịch để xác thực độ tin cậy của tín hiệu xu hướng. Ví dụ thêm điều kiện phải có sự đột phá với khối lượng tăng.

Tổng kết

Chiến lược hai đường trung bình là một chiến lược giao dịch định lượng rất điển hình. Nó có các đặc điểm như đơn giản, trực quan, dễ thực hiện, rất phù hợp cho người mới bắt đầu giao dịch định lượng học tập và nắm bắt. Thông qua việc liên tục kiểm tra và tối ưu hóa tham số, có thể đạt được kết quả tốt. Tuy nhiên, chiến lược này cũng tồn tại một số vấn đề như nhận biết tín hiệu chậm, dễ tạo tín hiệu giả. Điều này cần thêm các điều kiện phụ trợ để lọc, và thực hiện quản lý rủi ro tốt, biến nó thành một chiến lược có lợi nhuận ổn định.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1