Tổng quan

Chiến lược Cloud Rainbow là một chiến lược giao dịch định lượng tích hợp nhiều chỉ báo kỹ thuật bao gồm Ichimoku Cloud, MACD, Chỉ số dòng tiền Chaikin (CMF) và Chỉ số sức mạnh thực sự (TSI). Chiến lược này nhằm khai thác các cơ hội giao dịch trung và dài hạn trên thị trường.

Nguyên lý chiến lược

Ý tưởng cốt lõi của chiến lược Cloud Rainbow là kết hợp tín hiệu đa/không của Ichimoku Cloud, chỉ báo đa/không của MACD, chỉ báo dòng tiền CMF và chỉ số sức mạnh TSI để đánh giá xu hướng thị trường cũng như vùng quá mua/quá bán. Ichimoku Cloud giúp xác định rõ hướng xu hướng và các vùng hỗ trợ/kháng cự chính; MACD phản ánh sự so sánh giữa lực mua và bán cũng như hiện tượng quá mua/quá bán; CMF đánh giá dòng tiền vào/ra; TSI thể hiện sức mạnh mua bán thực sự của thị trường.

Cụ thể, chiến lược này đưa ra quyết định dựa trên các chỉ báo sau:

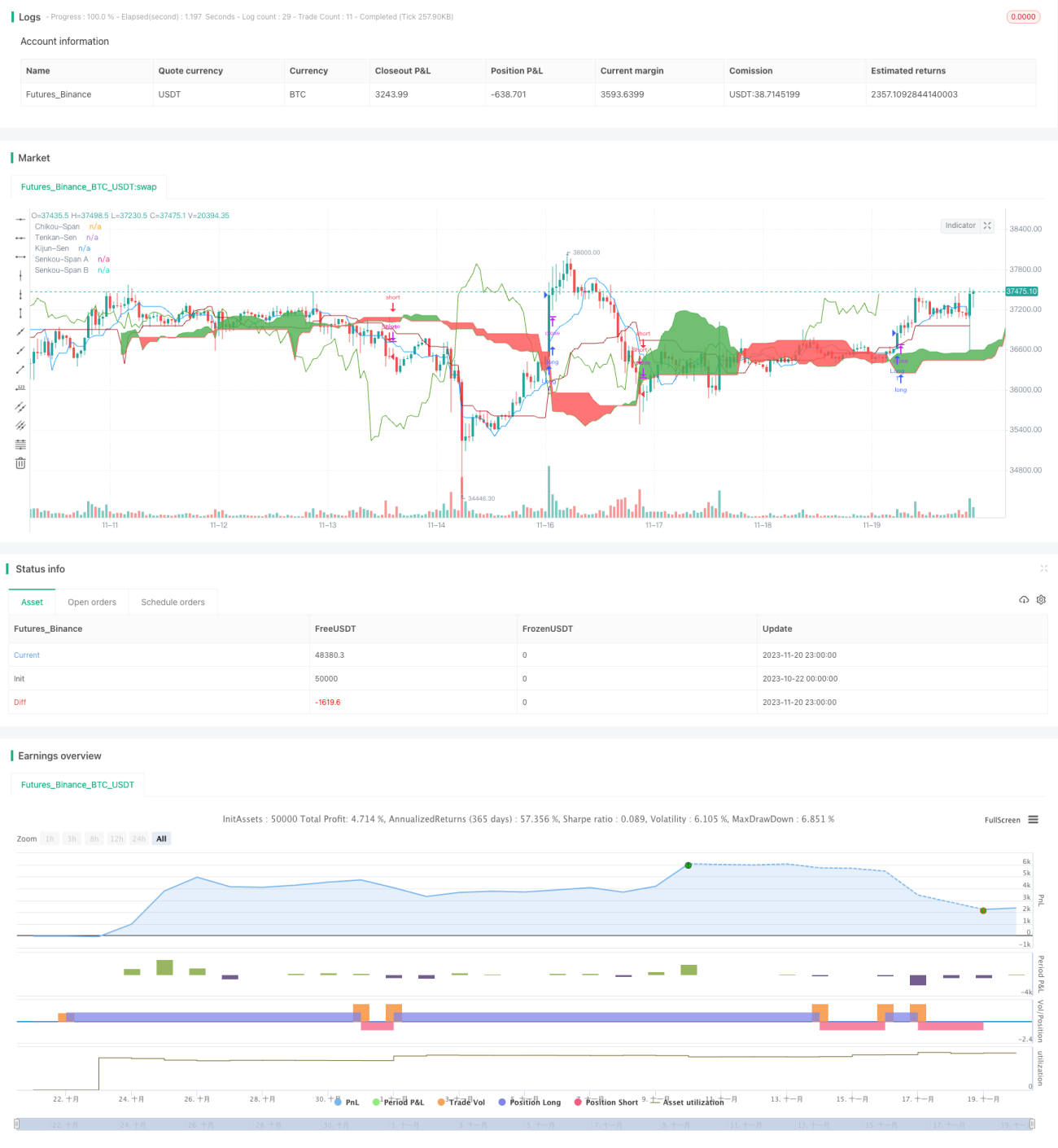

- Đường Tenkan-sen (đường chuyển đổi) của Ichimoku Cloud cắt lên trên đường Kumo hỗ trợ (đường Senkou Span B), được coi là tín hiệu tăng giá.

- Đường Chikou Span (đường trễ) của Ichimoku Cloud cắt lên trên mức 0, xác nhận xu hướng tăng.

- Đường MACD vượt lên trên mức 0, cho thấy lực mua đang mạnh lên.

- Chỉ số CMF > 0,1, biểu thị dòng tiền đang chảy vào.

- Chỉ số TSI > 0, thể hiện lực mua mạnh hơn lực bán.

Khi cả 5 điều kiện trên đồng thời xảy ra, tín hiệu mua (long) được phát ra. Khi đường Tenkan-sen cắt xuống dưới đường Kumo hỗ trợ và các điều kiện khác đảo ngược, tín hiệu bán (short) được phát ra.

Chiến lược này đánh giá tổng hợp tình trạng đa/không của nhiều chỉ báo, từ đó tránh được nhiễu do chỉ một chỉ báo gây ra. Đồng thời, sử dụng Ichimoku Cloud để xác định các vùng hỗ trợ và kháng cự quan trọng, kết hợp với hướng của thân nến Chikou Span để đánh giá hướng dòng tiền thực tế, nhờ đó có thể vào lệnh ở giai đoạn cuối của xu hướng và thoát lệnh trước các điểm quan trọng, mang lại lợi nhuận lớn hơn.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược Cloud Rainbow là sử dụng tổng hợp nhiều chỉ báo để đánh giá hiện tượng quá mua/quá bán trên thị trường, qua đó xác định chính xác điểm mua và bán. Các ưu điểm cụ thể như sau:

-

Đánh giá tổng hợp nhiều chỉ báo, tăng độ chính xác của tín hiệu. Chỉ báo đơn lẻ dễ phát sinh tín hiệu sai, trong khi chiến lược này tích hợp các chỉ báo như Ichimoku Cloud, MACD, CMF, TSI giúp lọc nhiễu hiệu quả, nâng cao độ tin cậy của tín hiệu.

-

Ichimoku Cloud xác định vùng hỗ trợ và kháng cự quan trọng. Ichimoku Cloud hiển thị rõ ràng các vị trí hỗ trợ và kháng cự then chốt, chiến lược có thể triển khai điểm mua/bán tại các vùng này, từ đó tham gia thị trường ở giai đoạn cuối của xu hướng.

-

Đường Chikou Span đánh giá dòng tiền. Đường Chikou Span có thể hiển thị tình trạng phân kỳ của nến, xác định dòng tiền thực tế vào/ra, tránh bị đánh lừa bởi những biến động giả mạo nhằm thoát vị thế.

-

MACD hiển thị hiện tượng quá mua/quá bán. MACD phản ánh nhanh chóng tình trạng quá mua/quá bán của thị trường, kết hợp với vị trí của Ichimoku Cloud giúp bắt điểm mua/bán một cách chính xác.

-

CMF thể hiện dòng tiền. Chỉ báo CMF phản ánh dòng tiền lớn thông qua sự thay đổi khối lượng giao dịch, tránh bị đánh lừa bởi dòng tiền nhỏ thoát lệnh.

-

TSI thể hiện sức mạnh mua bán. TSI loại bỏ yếu tố biên độ biến động giá, hiển thị chính xác sức mạnh mua bán thực sự, từ đó xác định thời điểm bật đáy và giảm đỉnh.

Phân tích rủi ro và tối ưu hóa

Mặc dù chiến lược Cloud Rainbow có nhiều ưu điểm, nhưng cũng tồn tại một số rủi ro cần lưu ý. Các rủi ro chính và hướng tối ưu hóa như sau:

-

Tối ưu hóa tham số chỉ báo. Các tham số hiện tại có thể chưa phải là tổ hợp tối ưu. Có thể tìm kiếm tham số tốt hơn thông qua các phương pháp tối ưu hóa có hệ thống để đạt được lợi nhuận ổn định hơn.

-

Thiếu chiến lược cắt lỗ. Hiện tại không có cơ chế cắt lỗ, khi thị trường đảo chiều mạnh sẽ không kiểm soát được thua lỗ. Có thể thiết lập cắt lỗ di động hợp lý hoặc cắt lỗ theo lệnh chờ.

-

Tần suất giao dịch quá cao. Việc kết hợp nhiều chỉ báo dễ dẫn đến tần suất giao dịch quá cao. Có thể điều chỉnh tham số phù hợp để kiểm soát hợp lý tần suất giao dịch.

-

Biến động hiệu quả lớn. Sự kết hợp của nhiều chỉ báo dễ tạo ra sự cạnh tranh về hiệu quả, dưới những điều kiện thị trường nhất định, hiệu quả của chiến lược có thể dao động mạnh. Có thể giới thiệu phương pháp kết hợp mô hình, thiết lập trọng số cho các chỉ báo khác nhau.

-

Rủi ro phân kỳ chỉ báo. Nếu các chỉ báo khác nhau xuất hiện tín hiệu mâu thuẫn, sẽ khó xác định điểm vào cuối cùng. Trong trường hợp này cần có kinh nghiệm thực tế để xem xét và phân tích.

Tổng kết

Chiến lược Cloud Rainbow là một chiến lược giao dịch định lượng tích hợp nhiều chỉ báo. Nó tận dụng tối đa lợi thế bổ sung của các chỉ báo như Ichimoku Cloud, MACD, CMF, TSI, có ưu điểm riêng trong việc xác định thời điểm mua bán. Đồng thời, chiến lược cũng có một số khía cạnh có thể tối ưu hóa. Nếu có thể hoàn thiện thêm cơ chế cắt lỗ, tối ưu tham số, phân bổ trọng số, v.v., sẽ nâng cao đáng kể tính ổn định khi vận hành chiến lược.

- 1