Chiến lược backtest Harami đảo chiều thị trường giá xuống

Tổng quan

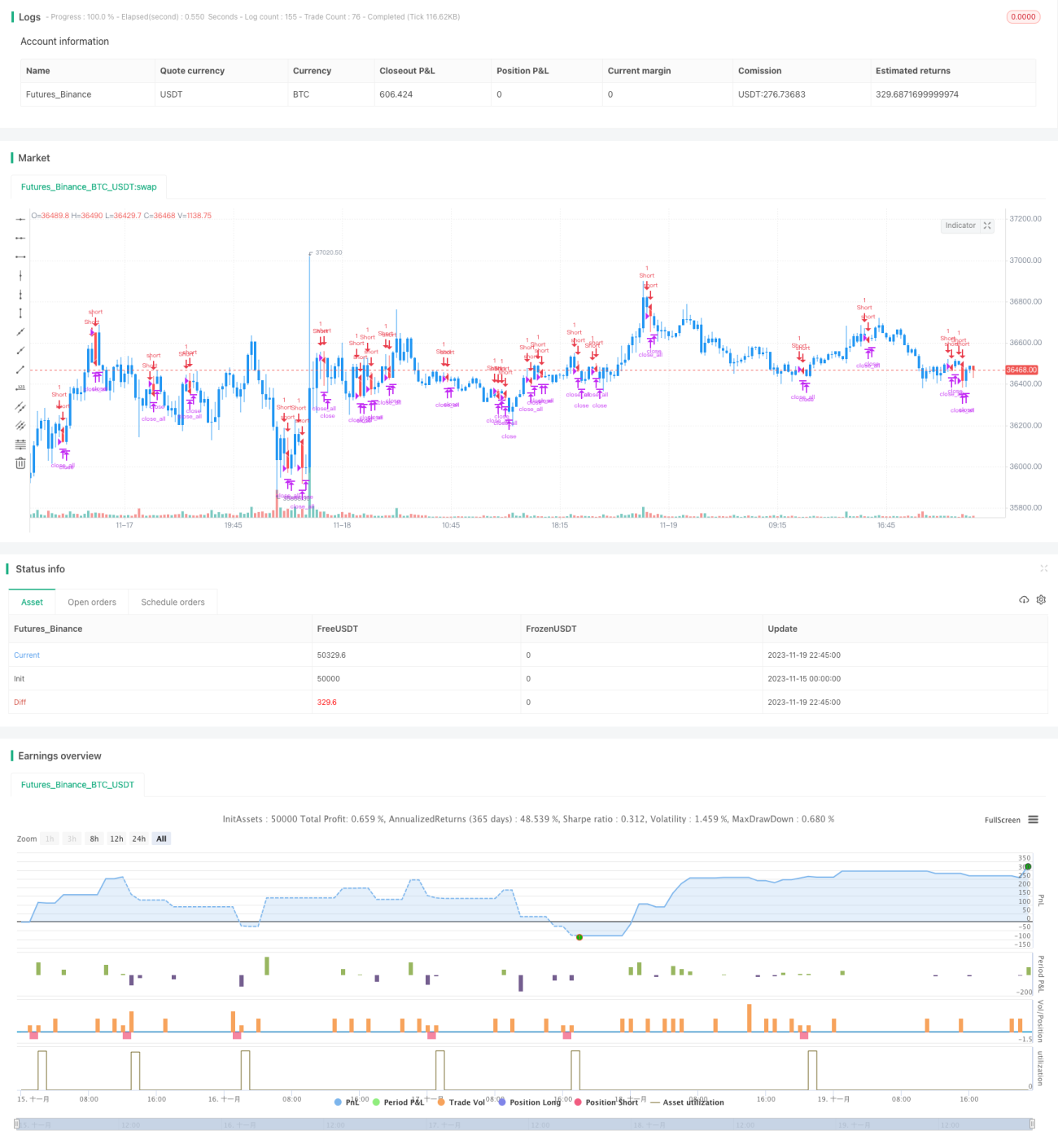

Chiến lược backtest Bearish Reversal Harami thực hiện giao dịch tự động bằng cách nhận diện mô hình Bearish Reversal Harami trên biểu đồ nến. Khi phát hiện mô hình Bearish Reversal Harami, chiến lược sẽ vào lệnh bán khống; khi chạm mức cắt lỗ hoặc chốt lời, vị thế sẽ được đóng.

Nguyên lý chiến lược

Chỉ số nhận diện cốt lõi của chiến lược này là: nến trước là nến xanh dài, nến thứ hai có giá đóng cửa nằm trong thân nến trước và là nến đỏ, thì có thể hình thành mô hình Bearish Reversal Harami. Khi đáp ứng mô hình này, chiến lược sẽ vào lệnh bán khống.

Logic xác định cụ thể như sau:

- Tính kích thước thân nến trước ABS(Close1 - Open1) có lớn hơn kích thước thân tối thiểu đã cài đặt hay không

- Xác định nến trước có phải là nến xanh không: Close1 > Open1

- Xác định nến hiện tại có phải là nến đỏ không: Open > Close

- Xác định giá mở cửa nến hiện tại có nhỏ hơn hoặc bằng giá đóng cửa nến trước không: Open <= Close1

- Xác định giá mở cửa nến trước có nhỏ hơn hoặc bằng giá đóng cửa nến hiện tại không: Open1 <= Close

- Xác định thân nến hiện tại có nhỏ hơn nến trước không: Open - Close < Close1 - Open1

- Đáp ứng các điều kiện trên thì hình thành Bearish Reversal Harami, vào lệnh bán khống.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Tận dụng tín hiệu đảo chiều mạnh của Bearish Reversal Harami, tăng xác suất thu lợi nhuận.

- Dữ liệu backtest đầy đủ, kết quả mô phỏng giao dịch tốt.

- Logic chiến lược đơn giản rõ ràng, dễ hiểu và tối ưu.

- Có thể tùy chỉnh điểm chốt lời/cắt lỗ, kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Thị trường có thể xuất hiện phá vỡ giả, dẫn đến vị thế bị mắc kẹt. Có thể nới lỏng điểm cắt lỗ hoặc thêm bộ lọc.

- Biến động giá của chứng khoán mục tiêu có thể quá lớn, không thể cắt lỗ. Nên chọn các sản phẩm giao dịch có độ biến động thấp hơn.

- Dữ liệu backtest có thể không đủ, không phản ánh được tình hình thị trường thực tế. Nên tăng lượng dữ liệu backtest và thực hiện kiểm chứng thực tế.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm các bộ lọc chỉ báo như Volume, MACD để nâng cao chất lượng tín hiệu.

- Tối ưu hóa chiến lược chốt lời/cắt lỗ, điều chỉnh điểm linh hoạt.

- Nâng cao hiệu quả nắm giữ vị thế, kết hợp các yếu tố như xu hướng để giảm giao dịch không hiệu quả.

- Thử nghiệm các sản phẩm giao dịch khác nhau, chọn sản phẩm có độ biến động phù hợp hơn.

Tổng kết

Chiến lược backtest Bearish Reversal Harami có logic tổng thể rõ ràng, dễ hiểu và tối ưu hóa, kết quả backtest khả quan. Rủi ro có thể kiểm soát, có không gian điều chỉnh trong giao dịch thực tế. Nhìn chung, tín hiệu giao dịch do chiến lược này tạo ra khá đáng tin cậy, đáng để kiểm chứng và tối ưu hóa thêm trên thực tế.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1