Chiến lược giao nhau của đường trung bình động

Tổng quan

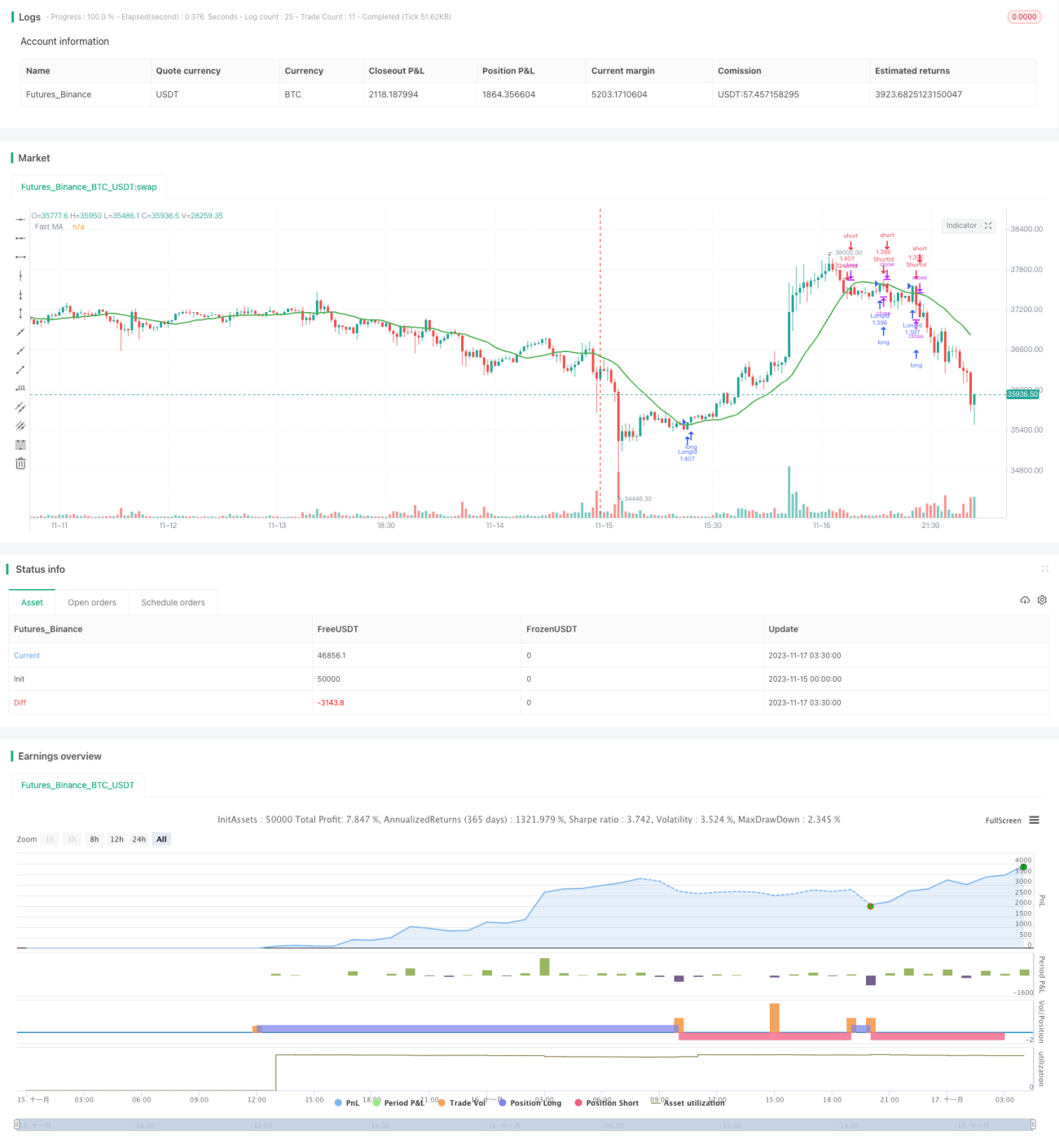

Chiến lược giao dịch dựa trên đường trung bình động (MA) là một chiến lược sử dụng sự giao nhau của đường trung bình động nhanh và chậm để tạo tín hiệu mua và bán. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được phát ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được phát ra.

Nguyên lý chiến lược

Chiến lược này sử dụng hàm sma để tính đường trung bình động đơn giản trong khoảng thời gian xác định, làm đường trung bình động nhanh và chậm. Mặc định, chu kỳ đường trung bình động nhanh là 18 ngày, có thể được điều chỉnh thông qua tham số.

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ dưới lên, hàm crossunder được sử dụng để phát hiện tín hiệu giao nhau, tạo tín hiệu mua. Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ trên xuống, hàm crossover được sử dụng để phát hiện tín hiệu giao nhau, tạo tín hiệu bán.

Chiến lược thực hiện giao dịch tự động thông qua tín hiệu track và tín hiệu exit. Lệnh mua (long entry) được kích hoạt khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ dưới lên; lệnh bán (short entry) được kích hoạt khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ trên xuống. Tín hiệu exit tương ứng cũng được tạo ra tại các lần giao nhau ngược lại.

Phân tích ưu điểm

- Sử dụng sự giao nhau của đường trung bình động có khả năng bám theo xu hướng mạnh mẽ, có thể nắm bắt hiệu quả xu hướng giá.

- Chiến lược đường trung bình động khá đơn giản và trực tiếp, logic rõ ràng, dễ hiểu và triển khai.

- Có thể tối ưu hóa chiến lược bằng cách điều chỉnh tham số đường trung bình động để thích ứng với các điều kiện thị trường khác nhau.

- Chiến lược thực hiện giao dịch tự động, không cần can thiệp thủ công, giảm chi phí vận hành.

Rủi ro và giải pháp

- Khi giá dao động trong vùng sideway, sẽ xảy ra nhiều tín hiệu giao nhau không hiệu quả, dẫn đến rủi ro giao dịch quá thường xuyên. Có thể tránh điều này bằng cách thêm bộ lọc điều kiện.

- Cần chú ý đến vấn đề tối ưu hóa tham số, vì các tham số khác nhau ảnh hưởng lớn đến hiệu suất chiến lược. Có thể tối ưu hóa tham số thông qua backtest hoặc sử dụng đường trung bình động thích ứng.

- Có một số rủi ro bỏ lỡ tín hiệu, có thể kết hợp với các chỉ báo khác để lọc tín hiệu hoặc làm điều kiện phụ trợ.

- Có thể đưa vào chiến lược cắt lỗ (stop loss) để kiểm soát thua lỗ từng giao dịch.

Hướng tối ưu hóa

- Có thể đưa vào đường trung bình động thích ứng hoặc tối ưu hóa động các tham số đường trung bình động để theo dõi thị trường tốt hơn.

- Có thể thêm bộ lọc điều kiện để tránh tín hiệu sai khi giá dao động, xu hướng không rõ ràng. Ví dụ: đưa vào bộ lọc khối lượng giao dịch.

- Có thể kết hợp với các chỉ báo khác, chẳng hạn như Bollinger Bands làm điều kiện phụ trợ để lọc hoặc vào lệnh, cải thiện hiệu suất chiến lược.

- Có thể đưa vào chiến lược cắt lỗ để kiểm soát mức thua lỗ từng giao dịch trong phạm vi chấp nhận được.

Tổng kết

Nhìn chung, chiến lược giao dịch dựa trên sự giao nhau của đường trung bình động là một chiến lược bám theo xu hướng cổ điển và đơn giản. Nó chủ yếu sử dụng sự giao nhau của đường trung bình động làm tín hiệu giao dịch, nguyên lý đơn giản và trực tiếp, dễ hiểu và triển khai, có thể điều chỉnh tham số để thích ứng với thị trường. Tuy nhiên, cũng có một số nhược điểm như dễ bị ảnh hưởng bởi dao động và đảo chiều xu hướng, tín hiệu xuất hiện thường xuyên,... Những vấn đề này có thể được cải thiện bằng cách thêm bộ lọc điều kiện, điều chỉnh tham số động, đưa vào cắt lỗ, v.v. Chiến lược này có không gian và hướng tối ưu hóa rộng rãi, là một trong những chiến lược cơ bản của giao dịch định lượng.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1