Chiến lược theo xu hướng kênh envelop đường trung bình động

Tổng quan

Chiến lược giao dịch theo xu hướng kênh bao hàm đường trung bình động (Moving Average Envelope Channel Trend Following) là một chiến lược giao dịch theo xu hướng dựa trên đường trung bình động và chỉ báo kênh. Bằng cách thiết lập kênh đường trung bình động đa lớp, chiến lược này đánh giá và theo dõi xu hướng giá. Đồng thời, chiến lược kết hợp tính toán đường trung bình động trên các khung thời gian khác nhau, thực hiện tích hợp đa khung thời gian, giúp Capture được các xu hướng lớn hơn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên chức năng theo dõi xu hướng của đường trung bình động và phán đoán kênh của chỉ báo Envelop. Chiến lược sử dụng các tham số có thể cấu hình như chu kỳ đường trung bình động, loại làm mịn, nguồn giá… để xây dựng đường trung bình động cơ sở. Sau đó, dựa trên tỷ lệ phần trăm shift được thiết lập bởi tham số, tạo ra kênh trên và kênh dưới. Khi giá phá vỡ kênh dưới, mua lên (long); khi giá phá vỡ kênh trên, bán khống (short). Đồng thời, chiến lược đưa vào một đường trung bình động độc lập làm đường cắt lỗ.

Cụ thể, chiến lược này có các đặc điểm sau:

-

Hỗ trợ đồng thời cả thao tác mua lên và bán khống, phán đoán hướng xu hướng thông qua kênh trên và kênh dưới.

-

Có thể mở tối đa 4 lệnh, thông qua phân lớp đường gấp khúc để thực hiện pyramiding gia tăng vị thế, nhằm tìm kiếm lợi nhuận lớn hơn.

-

Có thể cấu hình riêng biệt đường trung bình động mở lệnh và đường trung bình động đóng lệnh, thực hiện cắt lỗ chính xác.

-

Hỗ trợ tính toán đường trung bình động trên các khung thời gian khác nhau (từ 1 phút đến 1 ngày), thực hiện tích hợp đa khung thời gian.

-

Đường trung bình động mở lệnh và đóng lệnh hỗ trợ 6 chế độ làm mịn khác nhau, có thể tối ưu cho từng sản phẩm và chu kỳ.

-

Có thể nhập độ lệch dương hoặc âm để điều chỉnh kênh, nhằm theo đuổi sự phá vỡ chính xác hơn.

Logic giao dịch cụ thể của chiến lược như sau:

-

Tính toán đường trung bình động mở lệnh cơ sở, dựa trên tỷ lệ phần trăm do tham số quy định, thu được 4 đường phá vỡ.

-

Khi giá phá vỡ đường kênh dưới, mở lệnh mua lên theo thứ tự; khi giá phá vỡ đường kênh trên, mở lệnh bán khống theo thứ tự.

-

Tính toán đường trung bình động đóng lệnh độc lập, làm đường cắt lỗ. Khi giá giảm trở lại dưới đường này, thực hiện cắt lỗ từng lớp đối với các lệnh mua; khi giá tăng trở lại trên đường này, thực hiện cắt lỗ từng lớp đối với các lệnh bán.

-

Có thể mở tối đa 4 lệnh, thông qua phân lớp đường gấp khúc để thực hiện pyramiding gia tăng vị thế, nhằm tìm kiếm lợi nhuận lớn hơn.

Qua nguyên lý của chiến lược có thể thấy, chiến lược này kết hợp theo dõi xu hướng của đường trung bình động, tín hiệu phá vỡ của phán đoán kênh, cũng như thiết lập đường cắt lỗ độc lập… tạo thành một hệ thống xu hướng tương đối chặt chẽ và hoàn chỉnh.

Phân tích ưu điểm

Dựa trên phân tích mã code và logic chiến lược, chiến lược giao dịch theo xu hướng kênh bao hàm đường trung bình động này có các ưu điểm sau:

-

Tích hợp đa khung thời gian, tăng xác suất bắt được xu hướng lớn. Chiến lược hỗ trợ tính toán đường trung bình động trên các khung thời gian từ 1 phút đến 1 ngày, có thể cấu hình đường trung bình động mở lệnh và cắt lỗ sử dụng các chu kỳ khác nhau, tích hợp khả năng phán đoán xu hướng đa khung thời gian, hữu ích hơn trong việc bắt các xu hướng lớn.

-

Phương pháp pyramiding gia tăng vị thế, theo đuổi lợi nhuận lớn hơn. Chiến lược có thể mở tối đa 4 lệnh, thông qua gia tăng vị thế theo lớp để cân bằng tỷ lệ lời/lỗ, theo đuổi lợi nhuận lớn hơn trong khi kiểm soát rủi ro.

-

Có thể chọn 6 chế độ đường trung bình động, tính thích ứng cao. Đường trung bình động mở lệnh và cắt lỗ hỗ trợ 6 chế độ như SMA/EMA/Dynamic Moving Average… có thể tối ưu cho từng sản phẩm và chu kỳ, từ đó nâng cao tính thích ứng.

-

Đường kênh có thể điều chỉnh, phán đoán phá vỡ chính xác. Chiến lược có thể nhập tham số tỷ lệ phần trăm di chuyển của kênh, điều chỉnh độ rộng kênh, từ đó tối ưu cho các sản phẩm hoặc môi trường thị trường khác nhau, nâng cao độ chính xác của phán đoán phá vỡ.

-

Đường cắt lỗ độc lập, giúp kiểm soát rủi ro. Chiến lược tính toán đường trung bình động riêng biệt làm đường đóng lệnh, thực hiện cắt lỗ đối với lệnh mua hoặc lệnh bán, có thể giảm đáng kể rủi ro giao dịch, tránh bị đuổi giá.

-

Cấu trúc code rõ ràng, dễ dàng phát triển thêm. Chiến lược được viết bằng Pine Script, cấu trúc code rõ ràng, dễ hiểu và phát triển thêm. Người dùng có thể dựa trên khung có sẵn để tiếp tục tối ưu tham số hoặc thêm logic khác.

Phân tích rủi ro

Mặc dù nhìn chung chiến lược có logic chặt chẽ, kiểm soát rủi ro tốt, nhưng vẫn tồn tại một số rủi ro giao dịch cần lưu ý, cụ thể bao gồm:

-

Rủi ro đảo chiều xu hướng lớn. Giả định cốt lõi của chiến lược là giá sẽ tiếp tục tiến triển, có tính xu hướng nhất định. Nhưng khi xu hướng lớn đảo chiều sẽ tác động lớn đến lợi nhuận của chiến lược. Lúc này cần kịp thời cắt lỗ, kiểm soát thua lỗ.

-

Rủi ro phá vỡ không thành công. Trong thị trường đi ngang hoặc dao động, giá sau khi phá vỡ đường kênh có thể lại giảm trở lại. Điều này gây ra hiện tượng mua đuổi, cần tối ưu tham số để giảm thiểu tình huống này.

-

Rủi ro quản lý kỳ vọng. Chiến lược thiết lập 4 lớp gia tăng vị thế để theo đuổi lợi nhuận lớn hơn, điều này mang lại lợi nhuận đáng kể khi có lãi, nhưng khi thua lỗ, kỳ vọng giảm đi rõ rệt. Điều này đòi hỏi nhà đầu tư có khả năng quản lý tâm lý chuyên nghiệp.

-

Rủi ro tối ưu tín hiệu. Chiến lược liên quan đến việc điều chỉnh và tối ưu nhiều tham số, như độ rộng kênh, chu kỳ đường trung bình động… Điều này đòi hỏi các nhà phân tích định lượng chuyên nghiệp có kinh nghiệm tối ưu để tránh rủi ro quá khớp (overfitting).

-

Rủi ro thị trường đặc biệt. Các tình huống thị trường cực đoan như Gap nhanh hoặc ngày giới hạn ngắn hạn có thể phá hủy logic chiến lược, lúc đó cần chú ý đến các chỉ số rủi ro hệ thống, kịp thời cắt lỗ.

Nhìn chung, chiến lược này chủ yếu dựa vào xu hướng lớn để kiếm lợi nhuận, chỉ phù hợp với các sản phẩm và môi trường thị trường có tính liên tục dài hạn. Ngoài ra, tối ưu nhiều tham số và kiểm soát tâm lý cũng là chìa khóa đảm bảo lợi nhuận ổn định cho chiến lược.

Hướng tối ưu

Đối với chiến lược giao dịch theo xu hướng kênh bao hàm đường trung bình động này, các hướng tối ưu chính trong tương lai bao gồm:

-

Dựa trên thuật toán học máy để thực hiện tối ưu thích ứng cho đường kênh và đường cắt lỗ. Có thể sử dụng các thuật toán như LSTM, dự báo quỹ đạo để huấn luyện mô hình đường kênh và đường cắt lỗ, đạt được dự báo giá và phòng tránh rủi ro thông minh hơn.

-

Kết hợp các chỉ báo tâm lý, tỷ lệ nắm giữ danh mục… để tối ưu logic gia tăng vị thế. Có thể thêm các chỉ báo như biên độ tuyệt đối, tâm lý thị trường để phán đoán, kiểm soát rủi ro danh mục, tối ưu logic pyramiding.

-

Đưa vào mô hình chi phí giao dịch và độ trượt giá, nâng cao tính thực tế của backtest. Backtest hiện tại chưa xét đến ảnh hưởng của chi phí giao dịch, trong giao dịch thực tế đây là yếu tố quan trọng, cần xây dựng mô hình toán học để đưa vào.

-

Mở rộng phân tích tương quan giữa các sản phẩm cùng loại, xây dựng hệ thống kiểm soát rủi ro thống nhất. Mở rộng chiến lược hiện tại chỉ dành cho một sản phẩm sang nhiều thị trường cùng loại như hàng hóa, tiền kỹ thuật số…, thông qua phân tích tương quan để kiểm soát rủi ro thống nhất, nâng cao tính ổn định của chiến lược.

-

Tăng cường khả năng giải thích (explanability) của chiến lược, nâng cao tính dễ sử dụng cho người dùng. Sử dụng các phương pháp như SHAP để phân tích mức độ ảnh hưởng của từng biến đầu vào đến kết quả chiến lược, xuất ra thứ tự tầm quan trọng, giúp logic chiến lược minh bạch và dễ hiểu hơn đối với người dùng.

Thông qua việc đưa vào các phương pháp thuật toán như học máy, mô hình đa nhân tố… để tiếp tục tối ưu tính ổn định, tính thực tế và tính dễ sử dụng của chiến lược, đây là các hướng nâng cấp chính trong tương lai của chiến lược này.

Tổng kết

Nhìn chung, chiến lược giao dịch theo xu hướng kênh bao hàm đường trung bình động này kết hợp ba điểm cốt lõi: theo dõi xu hướng của đường trung bình động, phán đoán xu hướng của chỉ báo kênh và kiểm soát rủi ro của đường cắt lỗ độc lập. Trong thị trường có xu hướng mạnh mẽ, chiến lược có thể cung cấp lợi nhuận ổn định với mức lợi nhuận phá vỡ nhất định. Tuy nhiên, người dùng cần chú ý kiểm soát môi trường thị trường lớn, thực hiện tốt công tác tối ưu tham số và quản lý rủi ro, để chiến lược có thể thích ứng với thị trường giao dịch phức tạp và biến động. Nhìn chung, chiến lược này cung cấp cho người dùng một giải pháp giao dịch theo xu hướng tương đối hoàn chỉnh và chặt chẽ, là một khung chiến lược định lượng rất phù hợp để tự xây dựng và phát triển thêm.

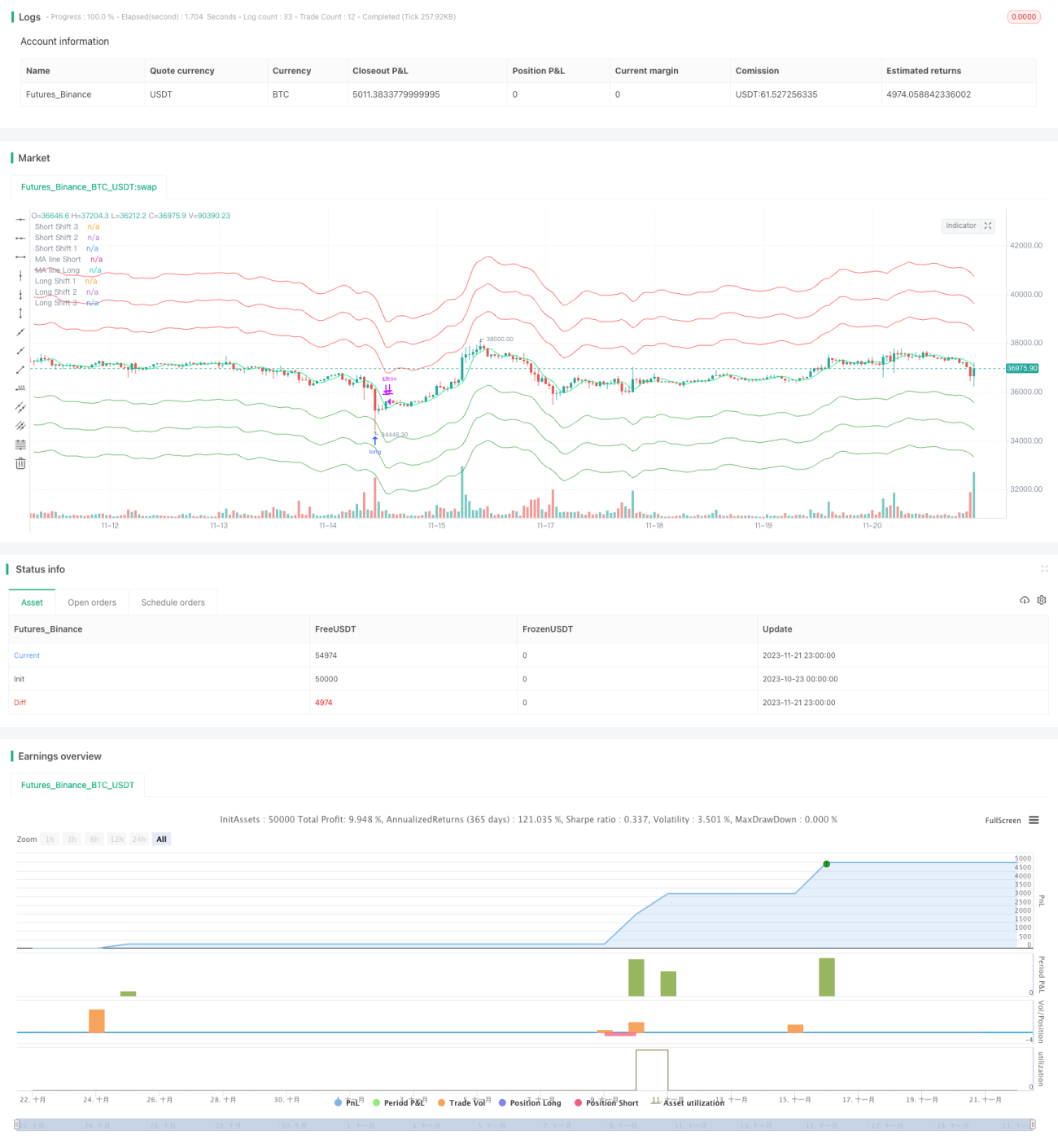

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1