Chiến lược cắt lỗ và chốt lời dựa trên giá

Tổng quan

Ý tưởng cốt lõi của chiến lược này là sử dụng số tiền cắt lỗ/chốt lời đầu vào để thiết lập số điểm cắt lỗ/chốt lời hợp lý, quản lý rủi ro và lợi nhuận cho mỗi giao dịch.

Nguyên lý chiến lược

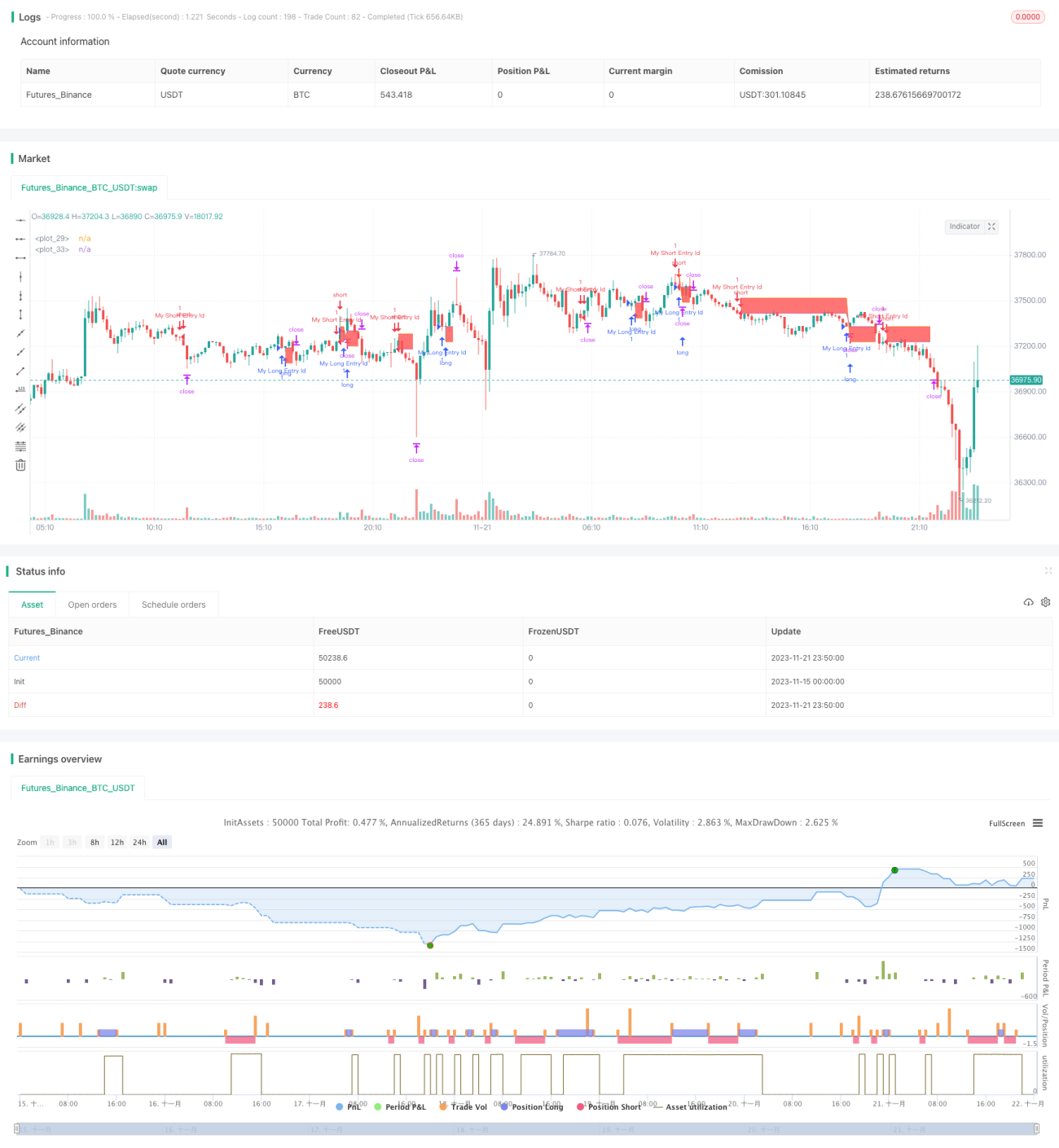

Chiến lược này trước tiên thiết lập tín hiệu vào lệnh ngẫu nhiên: mua khi SMA14 cắt lên SMA28, bán khi SMA14 cắt xuống SMA28.

Sau khi vào lệnh, chiến lược sử dụng hàm moneyToSLPoints để tính số điểm cắt lỗ tương ứng dựa trên số tiền cắt lỗ đầu vào, và tương tự tính số điểm chốt lời. Nhờ đó, việc thiết lập cắt lỗ/chốt lời dựa trên số tiền USD được thực hiện.

Ví dụ: nếu mua 100 lot, mỗi điểm trị giá 10 USD, cắt lỗ đặt là 100 USD, thì số điểm cắt lỗ sẽ là 100 / 10 / 100 = 0,1 điểm.

Cuối cùng, dùng strategy.exit để đặt điểm thoát cắt lỗ/chốt lời. Đồng thời vẽ đường cắt lỗ và chốt lời trên biểu đồ làm tài liệu tham khảo.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược cắt lỗ/chốt lời dựa trên giá này là tham số trực quan, có thể thấy rõ mối quan hệ giữa rủi ro và lợi nhuận, giúp lựa chọn tham số dễ dàng.

Ngoài ra, so với cắt lỗ theo điểm, cắt lỗ theo USD kiểm soát rủi ro thực tế tốt hơn. Khi thị trường biến động mạnh, cắt lỗ theo USD bảo vệ vốn hiệu quả hơn.

Phân tích rủi ro

Chiến lược cắt lỗ/chốt lời này cũng tồn tại một số rủi ro:

-

Cắt lỗ quá rộng dễ bị kẹt. Nếu khoảng cách cắt lỗ quá xa, khả năng thị trường đảo chiều ngắn hạn lớn, dễ bị kẹt lệnh không thể cắt lỗ.

-

Chốt lời quá gần khó có lợi nhuận. Nếu khoảng cách chốt lời quá nhỏ, ngay cả xu hướng một chiều bình thường cũng không đạt được, khó có lãi.

-

Cần lựa chọn hợp đồng phù hợp. Nếu chọn hợp đồng có giá trị điểm quá lớn (ví dụ dầu thô), cùng một mức cắt lỗ USD sẽ tương ứng số điểm rất nhỏ, dễ bị quét ra khỏi thị trường trong biến động. Cần lựa chọn giá trị điểm hợp lý.

Hướng tối ưu

Chiến lược này có thể tối ưu từ các khía cạnh sau:

-

Tín hiệu vào lệnh có thể được cải thiện, ví dụ kết hợp xu hướng, biến động, mùa vụ để chọn thời điểm vào lệnh tốt hơn.

-

Tùy theo từng sản phẩm, chọn tỷ lệ cắt lỗ/chốt lời phù hợp. Ví dụ hàng hóa có thể đặt cắt lỗ rộng hơn.

-

Kết hợp biến động: khi biến động tăng, nới lỏng cắt lỗ; khi biến động giảm, thắt chặt cắt lỗ.

-

Chọn chiến lược cắt lỗ/chốt lời khác nhau theo các khung giờ trong ngày giao dịch. Ví dụ: thắt chặt cắt lỗ trong phiên giao dịch Mỹ để giảm xác suất bị kẹt.

Tổng kết

Chiến lược này sử dụng tham số bằng số tiền USD, thực hiện chức năng cắt lỗ/chốt lời trực quan. Ưu điểm là lựa chọn tham số và kiểm soát vốn rõ ràng, nhược điểm là dễ bị kẹt lệnh và khó có lợi nhuận. Chúng ta có thể cải thiện từ thời điểm vào lệnh, tối ưu tham số cắt lỗ/chốt lời, lựa chọn hợp đồng,… để chiến lược ổn định hơn và sinh lời.

- 1