Chiến lược kênh giá và dừng lỗ

Tổng quan

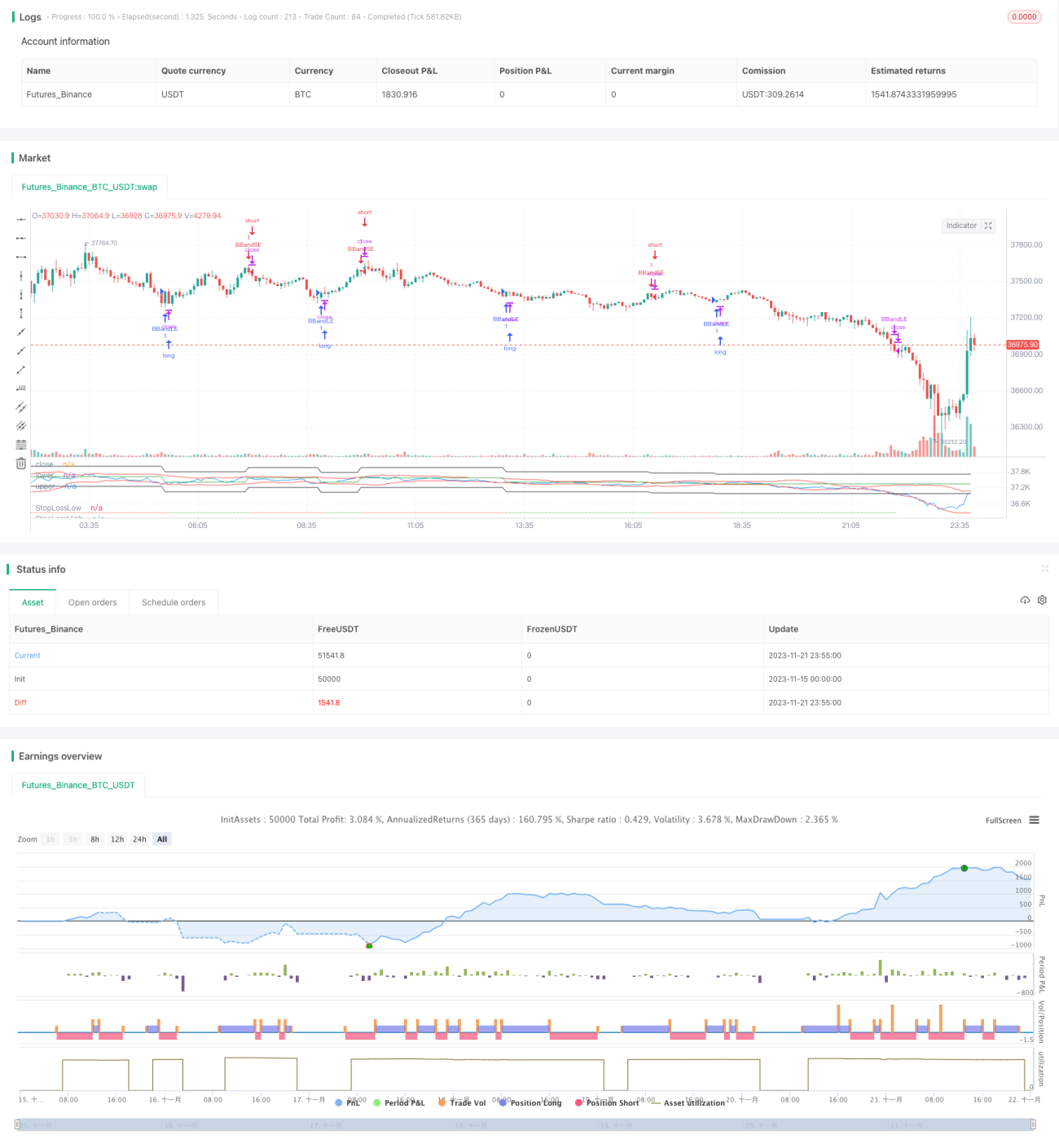

Chiến lược Bollinger Bands (Bollinger Bands Strategy) là một chiến lược cổ điển sử dụng dải băng Bollinger để theo dõi xu hướng và phát hiện tín hiệu quá mua/quá bán. Phiên bản này bổ sung cơ chế cắt lỗ trên chiến lược gốc nhằm kiểm soát rủi ro.

Chiến lược sử dụng giao cắt vàng/tử thần giữa dải trên và dải dưới của Bollinger Bands để đánh giá tình trạng quá mua/quá bán của thị trường, đồng thời theo dõi xu hướng bằng cách bám theo dải băng. Khu vực giữa dải trên và dải dưới phản ánh phạm vi biến động hiện tại của thị trường. Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động đơn giản n ngày, dải trên và dải dưới được xác định bằng dải giữa cộng/trừ k lần độ lệch chuẩn n ngày.

Nguyên lý

Bollinger Bands là một chỉ báo kỹ thuật phản ánh mức độ biến động và biên độ dao động của thị trường. Khi giá chạm gần dải dưới của Bollinger Bands, điều đó cho thấy thị trường đang ở trạng thái quá bán, lúc này các khoảng trống xuất hiện liên tiếp có khả năng cao sẽ được lấp đầy, dựa trên đặc tính hồi quy, nên xem xét thiết lập vị thế mua. Khi giá chạm gần dải trên của Bollinger Bands, điều đó cho thấy thị trường có thể đang ở trạng thái quá mua, lúc này giá có thể đảo chiều đi xuống, nên xem xét thiết lập vị thế bán để thu lợi từ xu hướng giảm.

Chiến lược này kết hợp tín hiệu quá mua/quá bán từ Bollinger Bands để thiết lập vị thế theo dõi xu hướng, đồng thời bổ sung cơ chế cắt lỗ để kiểm soát rủi ro.

Khi giá cắt lên trên dải dưới của Bollinger Bands, điều đó cho thấy thị trường đã từ vùng quá bán đi vào vùng hợp lý, lúc này có thể thiết lập vị thế mua. Khi giá cắt xuống dưới dải trên của Bollinger Bands, điều đó cho thấy thị trường đang vào vùng quá mua, lúc này có thể thiết lập vị thế bán.

Sau khi mở vị thế, đặt mức cắt lỗ theo tỷ lệ phần trăm cố định để kiểm soát rủi ro. Khi khoản lỗ vượt quá mức cắt lỗ đã cài đặt, thoát khỏi vị thế hiện tại để tránh thua lỗ quá lớn.

Ưu điểm

-

Chiến lược này kết hợp chỉ báo Bollinger Bands để đánh giá vùng quá mua/quá bán, thông qua việc xác định sự giao nhau giữa giá và dải trên/dưới để mua thấp bán cao.

-

Tận dụng đặc tính biến động của Bollinger Bands để thực hiện giao dịch theo xu hướng.

-

Bổ sung cơ chế cắt lỗ, có thể kiểm soát hiệu quả mức thua lỗ tối đa cho mỗi giao dịch.

-

Kết hợp theo dõi xu hướng và cắt lỗ, có thể đạt được lợi nhuận ổn định.

Rủi ro và tối ưu hóa

-

Tham số cài đặt của Bollinger Bands ảnh hưởng đến chất lượng tín hiệu giao dịch. Độ dài dải giữa n và bội số độ lệch chuẩn k cần được thiết lập hợp lý tùy theo từng thị trường, nếu không sẽ ảnh hưởng đến độ chính xác của tín hiệu giao dịch.

-

Cắt lỗ quá lớn hoặc quá nhỏ đều ảnh hưởng đến sự ổn định của lợi nhuận. Biên độ cắt lỗ quá lớn sẽ làm tăng rủi ro thua lỗ cho mỗi giao dịch, quá nhỏ sẽ làm tăng xác suất kích hoạt cắt lỗ. Cần thiết lập tỷ lệ cắt lỗ hợp lý tùy theo từng loại sản phẩm.

-

Có thể xem xét kết hợp các chỉ báo khác để lọc tín hiệu, nâng cao độ chính xác của tín hiệu giao dịch.

-

Có thể thử nghiệm các cài đặt thời gian nắm giữ khác nhau, chẳng hạn như kết hợp Bollinger Bands khung giờ hoặc khung thời gian ngắn hơn để thực hiện giao dịch tần suất cao hơn, nâng cao hiệu quả sử dụng vốn.

Tổng kết

Chiến lược này kết hợp Bollinger Bands để xác định vùng quá mua/quá bán và thiết lập vị thế, bổ sung cắt lỗ để kiểm soát rủi ro, là một chiến lược theo dõi xu hướng phổ biến. Bằng cách tối ưu hóa cài đặt tham số, kết hợp với tín hiệu giao dịch chính xác hơn và mức cắt lỗ phù hợp, có thể đạt được lợi nhuận ổn định.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1