Chiến lược giao cắt đường trung bình động trục RSI

Tổng quan

Chiến lược giao cắt đường trung bình động của RSI (RSI Moving Average Crossover) tính toán chỉ số RSI và đường trung bình động đơn giản (SMA) của nó, đồng thời quan sát các tín hiệu giao cắt vàng (golden cross) và tử thần (death cross) để xác định điểm vào và thoát. Chiến lược này cũng kết hợp với dải Bollinger (Bollinger Bands) để bổ sung khả năng đánh giá hỗ trợ và kháng cự cho đường trung bình động của RSI.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán chỉ số RSI 14 ngày, sau đó tính đường trung bình động đơn giản 8 ngày của chỉ số RSI. Khi RSI vượt lên trên đường trung bình động của nó từ dưới lên, tín hiệu mua được phát sinh; khi RSI phá vỡ xuống dưới đường trung bình động từ trên xuống, tín hiệu bán được kích hoạt.

Đồng thời, chiến lược bổ sung dải Bollinger để đánh giá cho đường trung bình động của RSI. Dải Bollinger sử dụng độ lệch chuẩn để xác định xem đường trung bình động của RSI đã trở nên quá chật chội (crowded) hay chưa, từ đó tránh mua ở vùng đỉnh hoặc bán ở vùng đáy.

Phân tích ưu điểm

Chiến lược giao cắt đường trung bình động của RSI kết hợp cả chỉ số xu hướng RSI và đường trung bình động – một chỉ báo xu hướng trơn tru, giúp đánh giá hiệu quả xu hướng thị trường và tính ngẫu nhiên. Đường trung bình số học của RSI có thể làm mịn tốt tác động của biến động giá lên tín hiệu.

Dải Bollinger được thêm vào sử dụng nguyên lý độ lệch chuẩn, tự động điều chỉnh độ rộng của dải trên và dải dưới, ngăn chặn hiệu quả các tín hiệu giao dịch sai lệch. Khi dải Bollinger thu hẹp, biến động giá trở nên ổn định hơn, thích hợp để tìm kiếm cơ hội đảo chiều; khi dải mở rộng, thị trường đang biến động mạnh, thích hợp để theo dõi xu hướng.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược giao cắt đường trung bình động của RSI nằm ở độ trễ vốn có của chỉ số RSI và đường trung bình động. Khi thị trường có biến động nhanh, việc tính toán chỉ báo và xác định xu hướng đều có độ trễ nhất định, dẫn đến điểm mua bị đẩy lên cao và điểm bán bị kéo xuống thấp.

Một rủi ro chính khác là sự đánh lừa của các chỉ báo khi thị trường chuyển từ xu hướng tăng sang giảm hoặc ngược lại (bull-bear transition). Khi xu hướng đảo chiều nhưng RSI và đường trung bình động chưa kịp phản ứng, có thể tạo ra tín hiệu giao dịch sai gây thua lỗ.

Các giải pháp bao gồm: điều chỉnh tham số RSI một cách phù hợp, rút ngắn chu kỳ đường trung bình động; kết hợp các chỉ báo xu hướng khác để hỗ trợ đánh giá; nới lỏng phạm vi cắt lỗ (stop loss).

Hướng tối ưu hóa

Chiến lược giao cắt đường trung bình động của RSI có thể được tối ưu hóa theo các hướng sau đây:

-

Tối ưu hóa tham số RSI: Điều chỉnh độ dài RSI có thể cân bằng giữa độ nhạy và độ ổn định.

-

Tối ưu hóa tham số đường trung bình động: Điều chỉnh loại đường trung bình và chu kỳ để tối ưu hóa tính thuận xu hướng của chỉ báo.

-

Bổ sung cơ chế cắt lỗ: Thiết lập cắt lỗ di động (trailing stop) hoặc cắt lỗ theo thời gian để kiểm soát thua lỗ từng lệnh.

-

Kết hợp các chỉ báo xu hướng: Thêm các chỉ báo như MACD, KDJ để tránh đánh giá sai sự đảo chiều.

-

Xác nhận trên nhiều khung thời gian: Sử dụng khung thời gian lớn hơn để xác nhận xu hướng, tránh bị mắc kẹt trong các đợt điều chỉnh.

Kết luận

Chiến lược giao cắt đường trung bình động của RSI nhìn chung là một chiến lược giao dịch định lượng khá trưởng thành. Nó kết hợp ưu điểm của nhiều chỉ báo kỹ thuật, thông qua điều chỉnh tham số và tối ưu hóa đa chiều, có thể tham gia vào các xu hướng chính của thị trường. Rủi ro lớn nhất của chiến lược này là độ trễ của các chỉ báo, cần kết hợp cắt lỗ để kiểm soát thua lỗ. Nếu áp dụng đúng cách, chiến lược giao cắt đường trung bình động của RSI có thể mang lại lợi nhuận đầu tư tương đối ổn định.

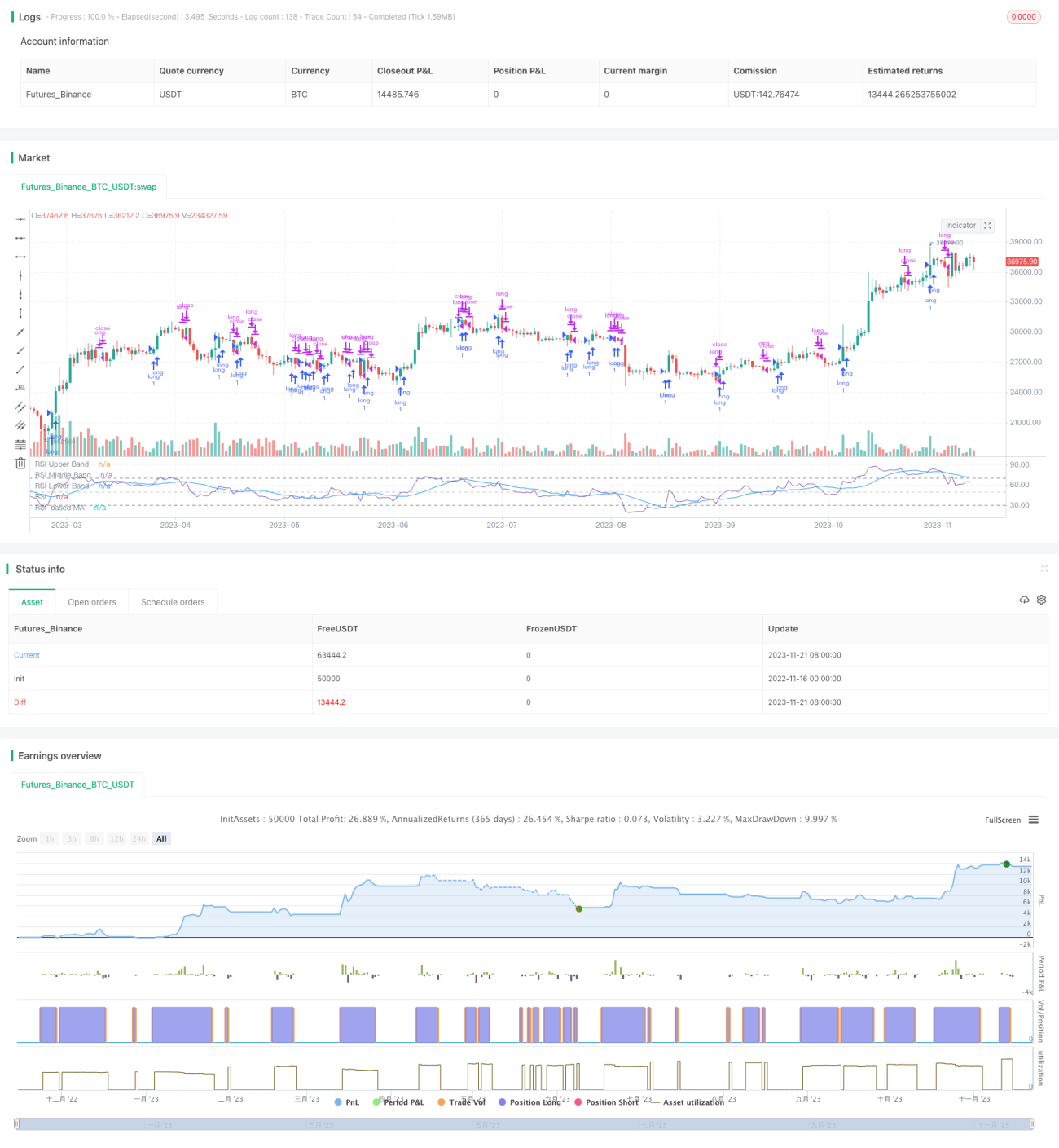

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1