Tổng quan

Chiến lược này là chiến lược giao dịch theo xu hướng dựa trên chỉ báo CCI. Nó sử dụng hai chỉ báo CCI với chu kỳ khác nhau để tạo tín hiệu giao dịch. Cụ thể, nó sẽ theo dõi xem chỉ báo CCI chu kỳ ngắn hơn có vượt qua chỉ báo CCI chu kỳ dài hơn hay không, và quyết định mua hay bán dựa trên hướng vượt qua.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là:

- Xác định hai chỉ báo CCI, ci1 là chu kỳ 14, ci2 là chu kỳ 56

- Khi ci1 vượt lên trên ci2, mua (long)

- Khi ci1 vượt xuống dưới ci2, bán (short)

- Sau khi tín hiệu giao dịch được phát ra, sử dụng giá trị của ci1 và ci2 để quyết định đóng vị thế

Các quy tắc cụ thể cho mua (long):

- ci1 cắt lên trên ci2, tức CCI chu kỳ ngắn cắt lên CCI chu kỳ dài

- Điều kiện dừng lỗ: ci1 < -50 và tỷ lệ thay đổi < 0 hoặc ci1 giảm xuống dưới -100

Các quy tắc cụ thể cho bán (short):

- ci1 cắt xuống dưới ci2, tức CCI chu kỳ ngắn cắt xuống CCI chu kỳ dài

- Điều kiện dừng lỗ: ci1 > 100 và tỷ lệ thay đổi > 0 hoặc ci2 vượt lên trên 100

Có thể thấy, chiến lược này tận dụng độ nhạy của CCI chu kỳ ngắn và độ ổn định của CCI chu kỳ dài để nhận diện và theo dõi xu hướng.

Lợi thế của chiến lược

Chiến lược này có các lợi thế sau:

- Tận dụng ưu điểm của chỉ báo CCI, có thể nhận diện xu hướng hiệu quả

- Thiết kế CCI kép giúp lọc bỏ một số giao dịch nhiễu

- Kết hợp chỉ báo CCI chu kỳ dài và ngắn cho phép kiểm soát rủi ro trong khi theo dõi xu hướng

- Quy tắc chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện

- Tính cấu hình cao, chu kỳ CCI và điều kiện dừng lỗ đều có thể tùy chỉnh

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo CCI có khả năng nhận diện thị trường đi ngang và dao động yếu

- CCI chu kỳ dài và ngắn có thể xảy ra phân kỳ, dẫn đến tín hiệu giao dịch sai

- Cài đặt điều kiện dừng lỗ không phù hợp có thể gây thua lỗ lớn

- Cài đặt tham số không phù hợp cũng ảnh hưởng lớn đến lợi nhuận của chiến lược

Các giải pháp cho rủi ro tương ứng:

- Có thể kết hợp các chỉ báo khác để đánh giá thị trường, tránh giao dịch trong thị trường đi ngang

- Thêm các bộ lọc để tránh tín hiệu sai do phân kỳ CCI chu kỳ dài và ngắn

- Tối ưu hóa và kiểm tra các điều kiện dừng lỗ khác nhau

- Thông qua backtest và tối ưu hóa tham số để chọn tổ hợp tham số phù hợp

Hướng tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa thêm ở các khía cạnh sau:

- Thêm các chỉ báo khác để đánh giá, hình thành một hệ thống giao dịch hoàn chỉnh hơn

- Kiểm tra sự khác biệt về lợi nhuận giữa các ngày trong tuần và phiên giao dịch khác nhau

- Kết hợp phương pháp học máy để tìm tham số tối ưu hơn

- Điều chỉnh tham số theo đặc tính của từng sản phẩm

- Tối ưu hóa điều kiện mở và đóng vị thế

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng đơn giản dựa trên sự vượt qua của chỉ báo CCI chu kỳ ngắn và dài. Nó có thể nhận diện hướng xu hướng hiệu quả và theo dõi xu hướng. Đồng thời, kiểm soát rủi ro thông qua các biện pháp như dừng lỗ. Chiến lược này đơn giản và thực dụng, tham số linh hoạt, có thể được sử dụng như một chiến lược nhập môn trong giao dịch định lượng. Thông qua tối ưu hóa và kết hợp thêm, có thể tạo ra một hệ thống giao dịch mạnh mẽ hơn.

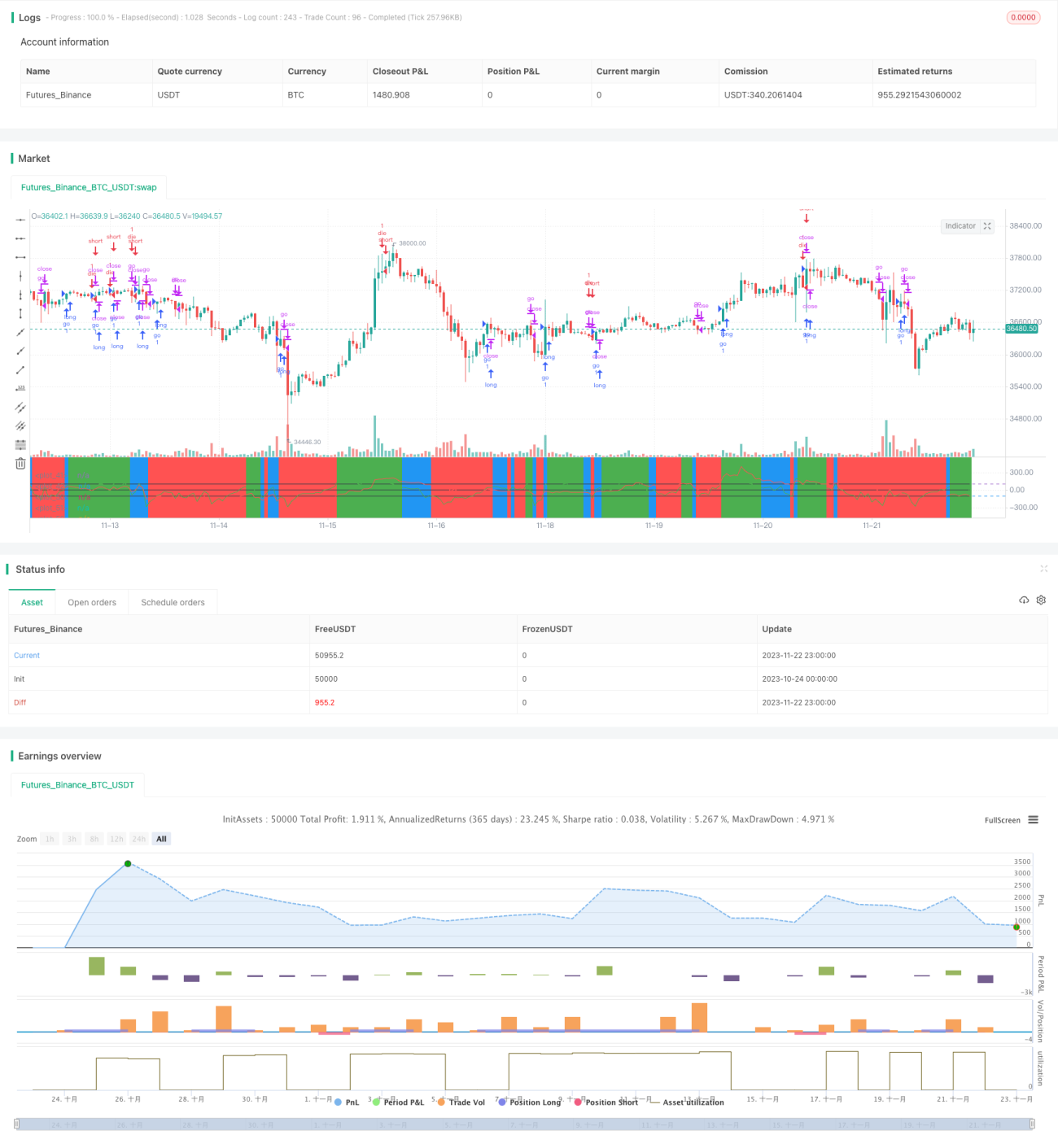

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1