Chiến lược Arbitrage Hai đường Trung bình Động

Tổng quan

Chiến lược này là một chiến lược tận dụng mô hình hai đường trung bình động để thực hiện các giao dịch chênh lệch giá (arbitrage). Nó kết hợp hai chiến lược con: Đảo chiều mô hình 123 và Chỉ số Khối lượng Hữu hạn (FVE). Khi cả hai cùng phát tín hiệu mua hoặc bán, chiến lược sẽ thực hiện giao dịch chênh lệch.

Nguyên lý chiến lược

Đảo chiều mô hình 123

Chiến lược con này lấy từ cuốn sách "Tôi đã kiếm được gấp ba lần lợi nhuận trên thị trường tương lai như thế nào" của Ulf Jensen. Nó phát tín hiệu trong các điều kiện sau:

- Khi giá đóng cửa tăng liên tiếp 2 ngày và chỉ báo Stochastic chậm 9 ngày dưới 50, thực hiện mua (long);

- Khi giá đóng cửa giảm liên tiếp 2 ngày và chỉ báo Stochastic nhanh 9 ngày trên 50, thực hiện bán (short).

Chỉ số Khối lượng Hữu hạn (FVE)

FVE là một chỉ báo thuần túy về khối lượng. Nó đánh giá dòng tiền vào hay ra dựa trên biên độ tăng giảm của giá và khối lượng giao dịch.

Tín hiệu được phát khi chỉ báo FVE của hai thanh (bar) gần nhất cùng tăng hoặc cùng giảm.

Phân tích ưu điểm

Chiến lược này kết hợp hai loại chỉ báo để đánh giá xu hướng thị trường và dòng tiền, từ đó có thể tránh được các tín hiệu sai lệch hiệu quả. Hơn nữa, cả hai chiến lược con đều mang đặc tính đảo chiều, do đó có thể tận dụng để thu lợi từ chênh lệch giá.

Ngoài ra, khi mô hình hai đường trung bình động xuất hiện, điều đó cho thấy xu hướng ngắn hạn và trung hạn đồng nhất, do đó có độ ổn định cao.

Phân tích rủi ro

Chiến lược này phụ thuộc vào mô hình đường trung bình động. Khi thị trường dao động (sideways), dễ xuất hiện tín hiệu sai dẫn đến thua lỗ. Ngoài ra, thất bại trong đảo chiều là rủi ro phổ biến.

Có thể điều chỉnh tham số để chiến lược trở nên ổn định hơn, hoặc thiết lập cắt lỗ để kiểm soát rủi ro.

Hướng tối ưu hóa

Có thể thử nghiệm với nhiều loại đường trung bình động khác nhau để tìm ra sự kết hợp tốt nhất. Cũng có thể đưa vào các chỉ báo hỗ trợ khác như chỉ báo sức mạnh tương đối (RSI), chỉ báo biến động (volatility) để tránh tín hiệu sai.

Ngoài ra, có thể nghiên cứu cách điều chỉnh tham số động dựa trên trạng thái thị trường để tăng tính thích ứng. Cũng có thể khám phá các thuật toán học máy và mạng nơ-ron để đạt được tham số tự thích ứng.

Tổng kết

Chiến lược chênh lệch giá hai đường trung bình động này tích hợp hai chỉ báo ý tưởng đảo chiều để đánh giá, có thể tránh rủi ro ở một mức độ nhất định. Tuy nhiên, do phụ thuộc vào mô hình đường trung bình động, vẫn cần tối ưu hóa thêm để chiến lược trở nên ổn định hơn. Nhìn chung, chiến lược này cung cấp một khung cơ bản cho giao dịch chênh lệch ngắn hạn, đáng để nghiên cứu thêm.

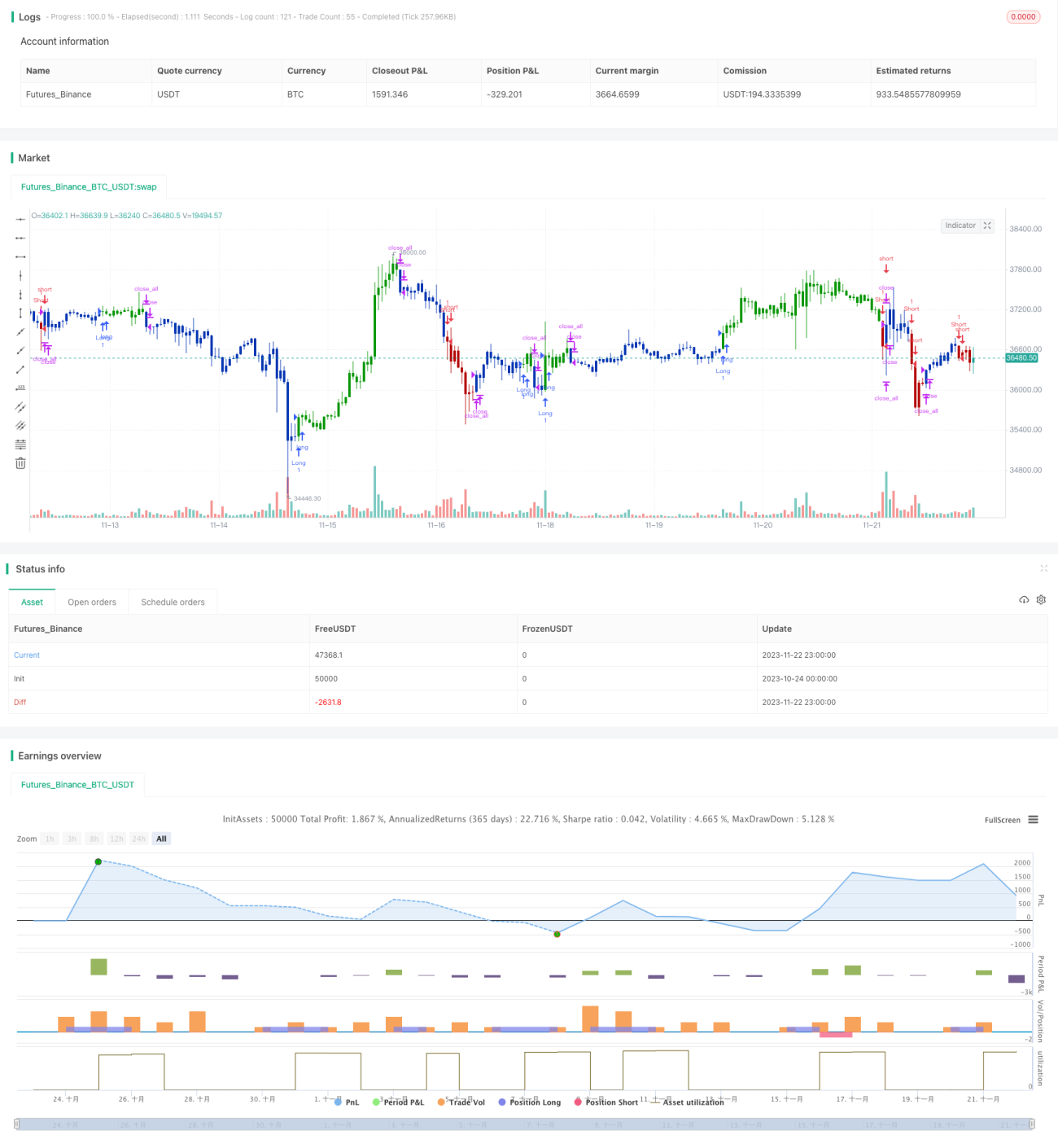

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1