Chiến lược theo dõi đường trung bình động động

Tổng quan

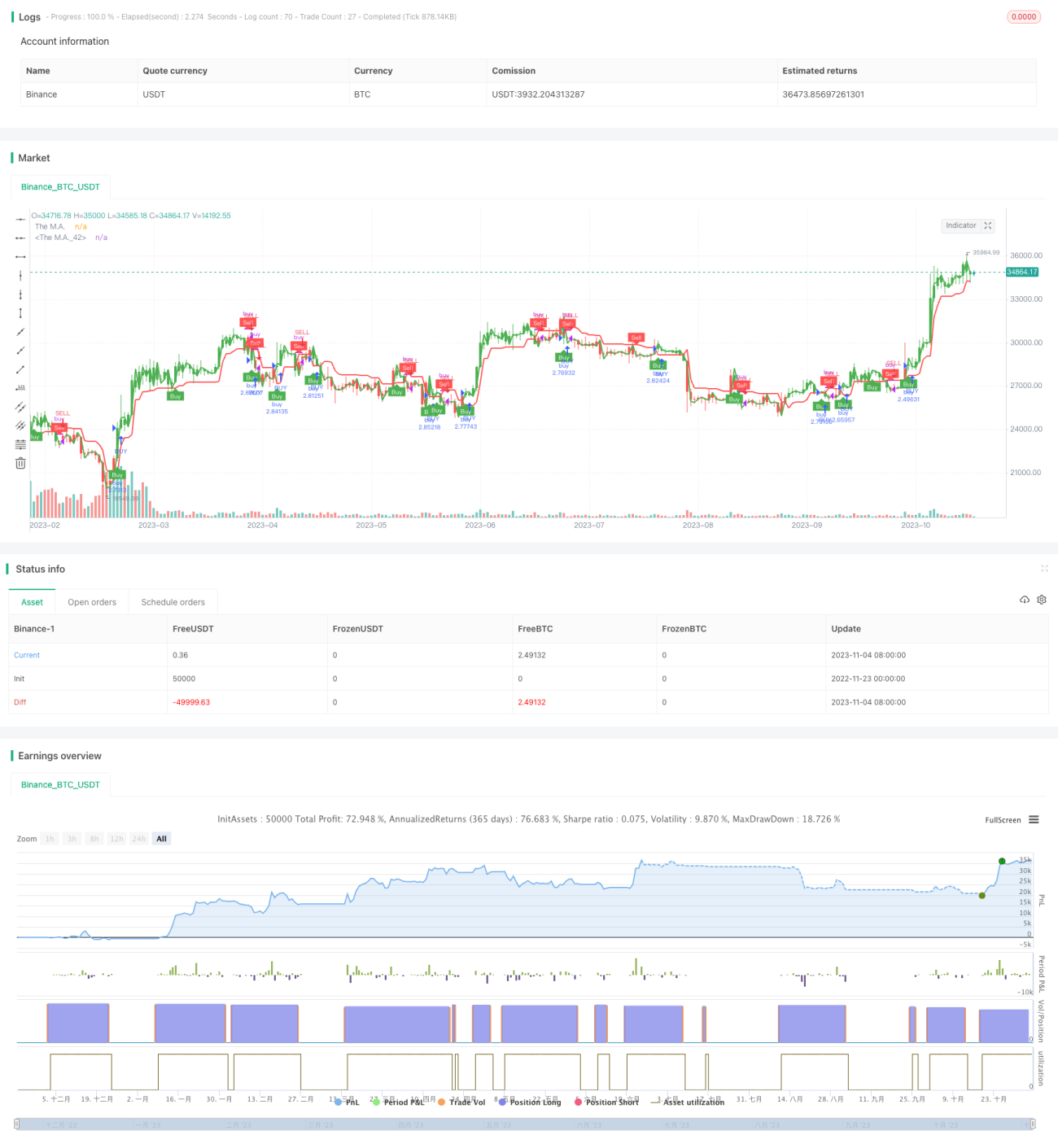

Chiến lược này sử dụng đường trung bình động động (Dynamic Moving Average) để theo dõi xu hướng, thiết lập cắt lỗ và chốt lời, kết hợp tín hiệu nến Heikin Ashi để xác định hướng mua/bán. Chỉ báo ATR được dùng để tính đường trung bình động động và vị trí cắt lỗ.

Nguyên lý chiến lược

Trước hết, chiến lược tính chỉ báo ATR, sau đó kết hợp với nguồn giá đầu vào và tham số để tính đường trung bình động động. Khi giá cao hơn/thấp hơn đường trung bình động động, phát tín hiệu mua/bán. Đồng thời thiết lập vị trí cắt lỗ và chốt lời, cập nhật theo biến động giá thực tế.

Cụ thể, trước tiên tính chỉ báo ATR và tham số nLoss. Sau đó tính giá của chu kỳ hiện tại và vị trí cắt lỗ của chu kỳ trước, so sánh hai giá trị để cập nhật đường cắt lỗ. Khi giá phá vỡ đường cắt lỗ của chu kỳ trước, phát tín hiệu mua/bán pos và màu sắc tương ứng; khi tín hiệu giao dịch xuất hiện, vẽ mũi tên đánh dấu. Cuối cùng, đóng vị thế theo logic cắt lỗ và chốt lời.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng đường trung bình động động để theo dõi biến động giá theo thời gian thực. So với đường trung bình động cố định truyền thống, nó bắt kịp xu hướng tốt hơn, giảm khả năng bị quét lỗ. Kết hợp với cắt lỗ dựa trên ATR, có thể linh hoạt điều chỉnh vị trí cắt lỗ theo biên độ dao động thị trường, kiểm soát rủi ro hiệu quả.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này là giá có thể có khoảng trống lớn, phá vỡ đường cắt lỗ và tạo tín hiệu sai. Ngoài ra, nếu cài đặt điều kiện không phù hợp có thể dẫn đến giao dịch quá thường xuyên.

Giải pháp là tối ưu hóa kỳ đường trung bình động, điều chỉnh hệ số ATR và cắt lỗ để giảm xác suất tín hiệu sai. Ngoài ra có thể thêm bộ lọc để tránh giao dịch quá dày đặc.

Hướng tối ưu hóa

Chiến lược này có thể tối ưu theo các hướng sau:

-

Thử nghiệm các loại và kỳ đường trung bình động khác nhau để tìm bộ tham số tốt nhất.

-

Tối ưu hóa tham số kỳ của ATR để cân bằng độ nhạy cắt lỗ.

-

Thêm các bộ lọc và chỉ báo bổ sung để nâng cao chất lượng tín hiệu.

-

Điều chỉnh giá trị cắt lỗ và chốt lời để tối ưu tỷ lệ lợi nhuận/rủi ro.

Tổng kết

Ý tưởng cốt lõi của chiến lược này là sử dụng đường trung bình động động để theo dõi biến động giá theo thời gian thực, áp dụng chỉ báo ATR để thiết lập vị trí cắt lỗ linh hoạt, vừa bám theo xu hướng vừa kiểm soát rủi ro chặt chẽ. Thông qua tối ưu hóa tham số và hiệu chỉnh quy tắc, có thể biến chiến lược này thành một hệ thống định lượng rất thực dụng.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1