Chiến lược đảo chiều đi ngang của chỉ số sức mạnh tương đối

Tổng quan

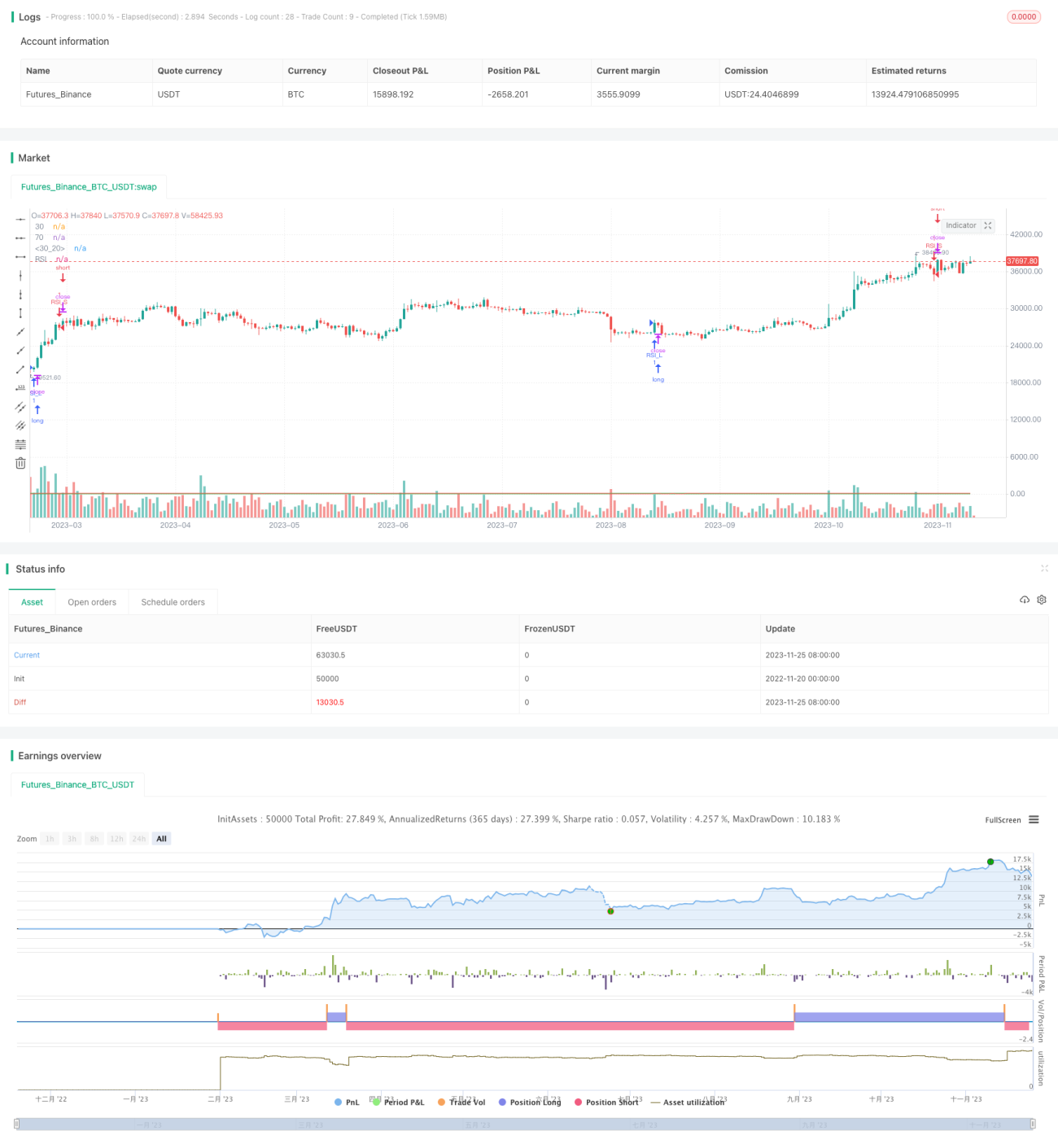

Chiến lược đảo chiều phẳng dựa trên chỉ số sức mạnh tương đối (Relative Strength Index Flat Reversal Strategy) là một chiến lược đầu tư định lượng sử dụng chỉ báo RSI để xác định tín hiệu quá mua/quá bán. Chiến lược này thực hiện các giao dịch đảo chiều dài/ngắn dựa trên vùng quá mua và quá bán của chỉ báo RSI: mở vị thế mua hoặc bán khi RSI đi vào vùng quá bán, và đóng vị thế khi RSI thoát khỏi vùng quá bán.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo RSI với chu kỳ 14. Vùng quá mua của RSI được xác định là trên 70, vùng quá bán là dưới 30. Khi RSI cắt lên trên 30 từ dưới 30, mở vị thế mua; khi RSI cắt xuống dưới 70 từ trên 70, mở vị thế bán. Sau khi mở vị thế, giữ vị thế cho đến khi RSI thoát khỏi vùng quá bán (hoặc quá mua tương ứng).

Cụ thể, logic chiến lược như sau:

- Xác định chỉ báo RSI với chu kỳ 14.

- Xác định đường quá bán RSI là 30, đường quá mua là 70.

- Khi RSI cắt lên trên 30, vào lệnh mua.

- Khi RSI cắt xuống dưới 70, vào lệnh bán.

- Khi RSI thoát khỏi vùng 30-70, đóng vị thế.

Như vậy, thông qua đặc tính đảo chiều của chỉ báo RSI, chiến lược nắm bắt các cơ hội đảo chiều tại vùng quá bán/quá mua.

Phân tích ưu điểm chiến lược

Chiến lược đảo chiều phẳng dựa trên chỉ số sức mạnh tương đối có những ưu điểm sau:

- Logic giao dịch đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Hiệu quả cao, không cần dự đoán, chỉ dựa trên tín hiệu chỉ báo.

- Tránh mua đuổi bán đáy, kiểm soát rủi ro thua lỗ hiệu quả.

- Mức sụt giảm (drawdown) nhỏ, phù hợp với khả năng chịu rủi ro của đa số nhà đầu tư.

Phân tích rủi ro chiến lược

Chiến lược đảo chiều phẳng dựa trên chỉ số sức mạnh tương đối cũng tồn tại những rủi ro sau:

- Mặc dù có cơ chế cắt lỗ, nhưng không thể tránh khỏi thua lỗ trong các xu hướng một chiều mạnh.

- Chỉ báo RSI có thể mất hiệu lực, không phản ánh tốt tình trạng quá mua/quá bán.

- Không thể lọc hiệu quả các xu hướng dao động quanh co, khó sinh lời.

- Giao dịch siêu ngắn hạn thường xuyên, chi phí giao dịch cao.

Để phòng ngừa các rủi ro này, có thể tối ưu hóa chiến lược bằng cách thiết lập tham số RSI thích ứng (Adaptive RSI) để điều chỉnh động các tham số RSI, hoặc thêm bộ lọc xu hướng, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược đảo chiều phẳng dựa trên chỉ số sức mạnh tương đối có thể được tối ưu hóa theo các hướng sau:

- Thêm chức năng RSI thích ứng, cho phép tham số RSI điều chỉnh động để giảm rủi ro mất hiệu lực.

- Thêm chỉ báo xác định xu hướng để tránh rủi ro đảo chiều thất bại.

- Kết hợp chỉ báo biến động (volatility) để xác định vị trí cắt lỗ hợp lý.

- Tối ưu hóa điều kiện mở lệnh để tránh tín hiệu không hiệu quả.

Tổng kết

Nhìn chung, chiến lược đảo chiều phẳng dựa trên chỉ số sức mạnh tương đối là một chiến lược ngắn hạn đơn giản và thực tế. Nó tận dụng đặc điểm giao dịch đảo chiều của chỉ báo RSI, thực hiện giao dịch ngược chiều khi RSI đi vào vùng quá bán. Chiến lược có ưu điểm là thao tác rõ ràng, rủi ro có thể kiểm soát, rất phù hợp cho người mới bắt đầu học tập. Tuy nhiên, cũng tồn tại một số hạn chế về khả năng sinh lời và rủi ro tham số mất hiệu lực. Bằng cách đưa vào các cơ chế thích ứng, bộ lọc xu hướng và các biện pháp tối ưu hóa khác, có thể tăng cường thêm ưu điểm của chiến lược, giảm thiểu rủi ro, từ đó đạt được lợi nhuận đầu tư đáng tin cậy và ổn định hơn.

- 1