Chiến lược bổ sung vị thế hai chiều động

Tổng quan

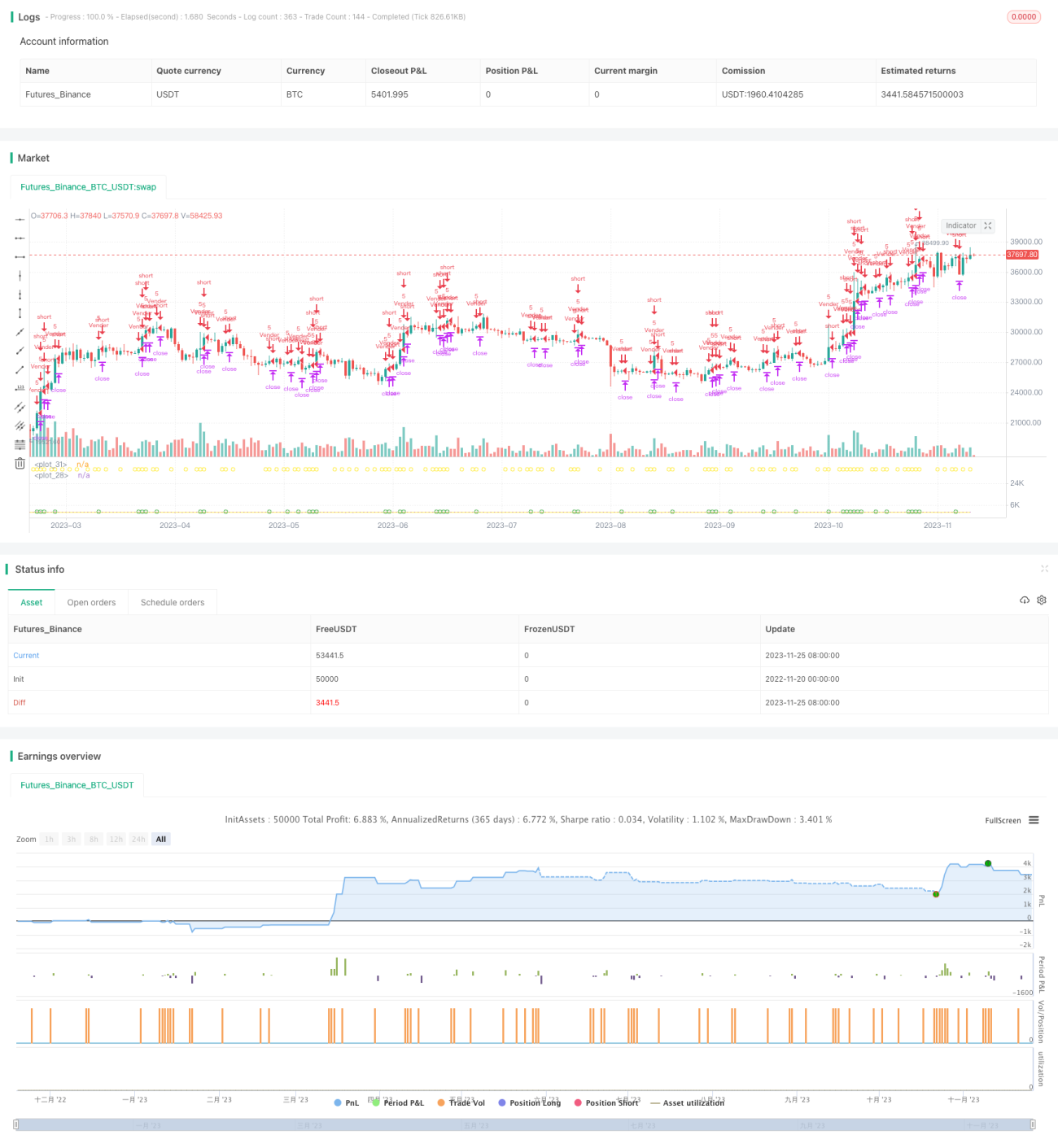

Đây là một chiến lược mở lệnh hai chiều dựa trên tín hiệu đột phá mạnh của thị trường. Chiến lược sẽ chọn hướng để mở lệnh sau khi xuất hiện hai nến mạnh cùng hướng, sau đó thiết lập chốt lời và cắt lỗ để quản lý rủi ro.

Nguyên lý chiến lược

Chiến lược này xác định hướng thị trường dựa trên tín hiệu từ hai nến mạnh. Cụ thể, nó sẽ tính toán biên độ tăng/giảm của mỗi nến. Khi biên độ tăng/giảm của hai nến liên tiếp vượt quá ngưỡng do người dùng đặt (ví dụ 6%), thì xác định hướng đó là hướng mạnh và mở lệnh mua/bán ở nến thứ ba.

Điều kiện mua: Giá đóng cửa của hai nến liên tiếp tăng hơn 6% so với giá đóng cửa ngày hôm trước.

Điều kiện bán: Giá đóng cửa của hai nến liên tiếp giảm hơn 6% so với giá đóng cửa ngày hôm trước.

Sau khi mở lệnh, sẽ thiết lập khoảng cách chốt lời và cắt lỗ để kiểm soát rủi ro. Khoảng cách chốt lời do người dùng nhập, khoảng cách cắt lỗ là một bội số nhất định (ví dụ 8 lần) của giá mở lệnh.

Chiến lược này cũng có một số chức năng hỗ trợ để kiểm soát rủi ro, như chỉ mở lệnh trong khung thời gian nhất định, thiết lập số tiền thua lỗ tối đa, v.v.

Phân tích ưu điểm

Đây là một chiến lược giao dịch hai chiều khá ổn định và đáng tin cậy. Các ưu điểm chính:

-

Sử dụng giao dịch hai chiều, có thể thu lợi nhuận khi thị trường tăng và giảm, tăng tính ổn định.

-

Dựa trên hai tín hiệu mạnh để xác định xu hướng, có thể lọc nhiễu hiệu quả, chất lượng vị thế khi vào lệnh cao.

-

Thiết lập chốt lời và cắt lỗ hợp lý, có lợi cho việc kiểm soát rủi ro, tổn thất có giới hạn.

-

Các chức năng hỗ trợ khá hoàn chỉnh, như kiểm soát thời gian, kiểm soát thua lỗ tối đa, giúp kiểm soát rủi ro tốt.

-

Dễ dàng xác thực và tối ưu trên thực tế, logic chiến lược đơn giản và rõ ràng.

Phân tích rủi ro

Rủi ro chính của chiến lược này bao gồm:

-

Khi thị trường dao động, dễ xảy ra tổn thất do stop loss. Có thể điều chỉnh tham số của tín hiệu đầu tiên để đảm bảo chất lượng tín hiệu.

-

Xác suất gặp ba nến siêu mạnh là nhỏ, cơ hội mở lệnh có thể ít. Có thể giảm nhẹ tham số, nhưng cần cân nhắc chất lượng tín hiệu.

-

Hành vi phi lý do sự kiện bất ngờ có thể dẫn đến tổn thất vượt quá khoảng cách cắt lỗ. Điều này cần được giải quyết bằng giới hạn thua lỗ tối đa bổ sung.

-

Khi thực hiện giao dịch hai chiều, cần chú ý vấn đề quản lý vốn. Nếu phân bổ vốn không đồng đều có thể dẫn đến tài khoản chỉ có lãi hoặc chỉ có lỗ.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu logic xác định tín hiệu đầu tiên, nâng cao chất lượng tín hiệu. Có thể xem xét thêm các yếu tố như thay đổi khối lượng giao dịch, biến động, v.v.

-

Tối ưu tiêu chuẩn chốt lời và cắt lỗ. Có thể điều chỉnh tham số theo các thị trường khác nhau để tỷ lệ lợi nhuận/rủi ro hợp lý hơn. Khoảng cách cắt lỗ cũng có thể được thiết lập dạng động.

-

Thêm nhiều module kiểm soát rủi ro. Ví dụ thua lỗ tối đa trong ngày, thua lỗ tối đa liên tiếp, v.v. Đảm bảo sử dụng vốn an toàn và hiệu quả.

-

Tối ưu tỷ lệ sử dụng vốn. Làm cho việc phân bổ vốn cho lệnh mua và bán hợp lý hơn, tránh tình trạng chỉ có lãi hoặc chỉ lỗ.

-

Thiết lập các bộ tham số khác nhau cho các sản phẩm giao dịch khác nhau để thực hiện backtest và tối ưu, nâng cao khả năng thích ứng.

Tổng kết

Chiến lược này là một chiến lược bổ sung hai chiều khá vững chắc. Nó có chất lượng tín hiệu cao, có khả năng kiểm soát rủi ro nhất định. Tiềm năng tối ưu lớn, có thể nâng cao hơn nữa tính ổn định lợi nhuận. Chiến lược phù hợp với thị trường xu hướng trung dài hạn, cũng có thể nắm bắt cơ hội trong thị trường dao động.

- 1