Chiến lược thu lợi nhuận từ chỉ báo KST

Tổng quan

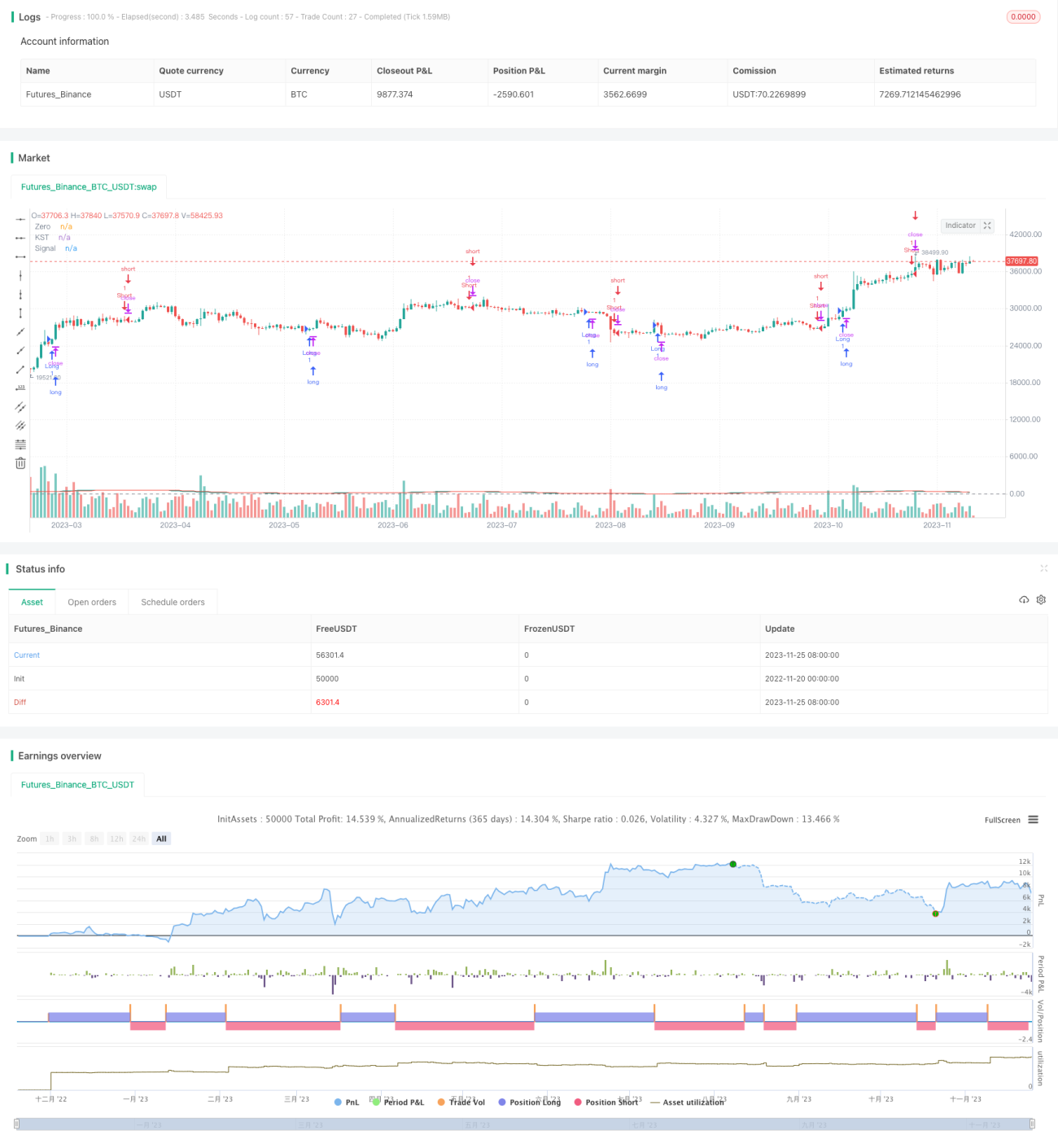

Chiến lược lợi nhuận dựa trên chỉ báo KST là một chiến lược chọn cổ phiếu áp dụng cho chu kỳ 30 phút của SPY. Chiến lược này sử dụng tín hiệu giao cắt đa chiều của chỉ báo KST để xác định thời điểm vào và thoát lệnh.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo KST. Chỉ báo KST bao gồm các thành phần sau:

- Bốn đường ROC có độ dài lần lượt là 11, 15, 20, 33.

- Áp dụng SMA với chu kỳ lần lượt là 9, 14, 8, 15 để làm mịn các đường ROC nói trên.

- Tính tổng trọng số của 4 đường ROC đã được làm mịn, với trọng số lần lượt là 1, 2, 3, 4.

- Áp dụng SMA chu kỳ 9 cho đường KST cuối cùng để có đường Signal.

Dựa vào giao cắt vàng và giao cắt chết giữa đường KST và đường Signal để xác định điểm mua bán:

- KST cắt lên trên Signal là tín hiệu mua

- KST cắt xuống dưới Signal là tín hiệu bán

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Sử dụng chỉ báo KST xem xét tổng hợp biến động giá trong các chu kỳ thời gian khác nhau, giúp chiến lược ổn định và đáng tin cậy hơn.

-

Chỉ báo KST thực hiện trung bình trọng số đối với các đường ROC, khiến biến động giá trong chu kỳ dài hơn đóng vai trò chủ đạo, có lợi cho việc nắm bắt xu hướng thị trường.

-

Áp dụng trên SPY – tài sản có tính thanh khoản cao – mang lại hiệu quả thực tế tốt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Giống như chỉ báo MA, chỉ báo KST dễ tạo ra tín hiệu giả trong thị trường dao động. Có thể tối ưu bằng cách điều chỉnh tham số.

-

Việc vào và thoát lệnh hoàn toàn phụ thuộc vào chỉ báo, không kết hợp phân tích cơ bản cổ phiếu và tình hình thị trường chung, dễ gây thua lỗ lớn khi có sự kiện quan trọng xảy ra.

-

Phạm vi chọn cổ phiếu chỉ giới hạn ở một mã SPY, có thể phân tán rủi ro bằng cách mở rộng phạm vi chọn cổ phiếu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số của chỉ báo KST để tìm bộ tham số tốt nhất.

-

Kết hợp chỉ báo biến động để tránh tín hiệu giả trong thị trường dao động.

-

Thêm chiến lược cắt lỗ để kiểm soát thua lỗ một lần.

-

Mở rộng danh mục cổ phiếu, đưa vào những cổ phiếu thỏa mãn điều kiện tham số một cách phù hợp để nâng cao tính ổn định của chiến lược.

Tổng kết

Chiến lược này sử dụng chỉ báo KST để đánh giá xu hướng ngắn hạn của cổ phiếu và đã đạt được hiệu quả tốt trên SPY. Chúng ta có thể cải thiện tính ổn định và hiệu quả thực chiến của chiến lược thông qua các phương pháp như tối ưu hóa tham số, biện pháp quản lý rủi ro, v.v. Cũng có thể thử mở rộng phạm vi chọn cổ phiếu để làm cho chiến lược mang tính phổ quát hơn.

- 1