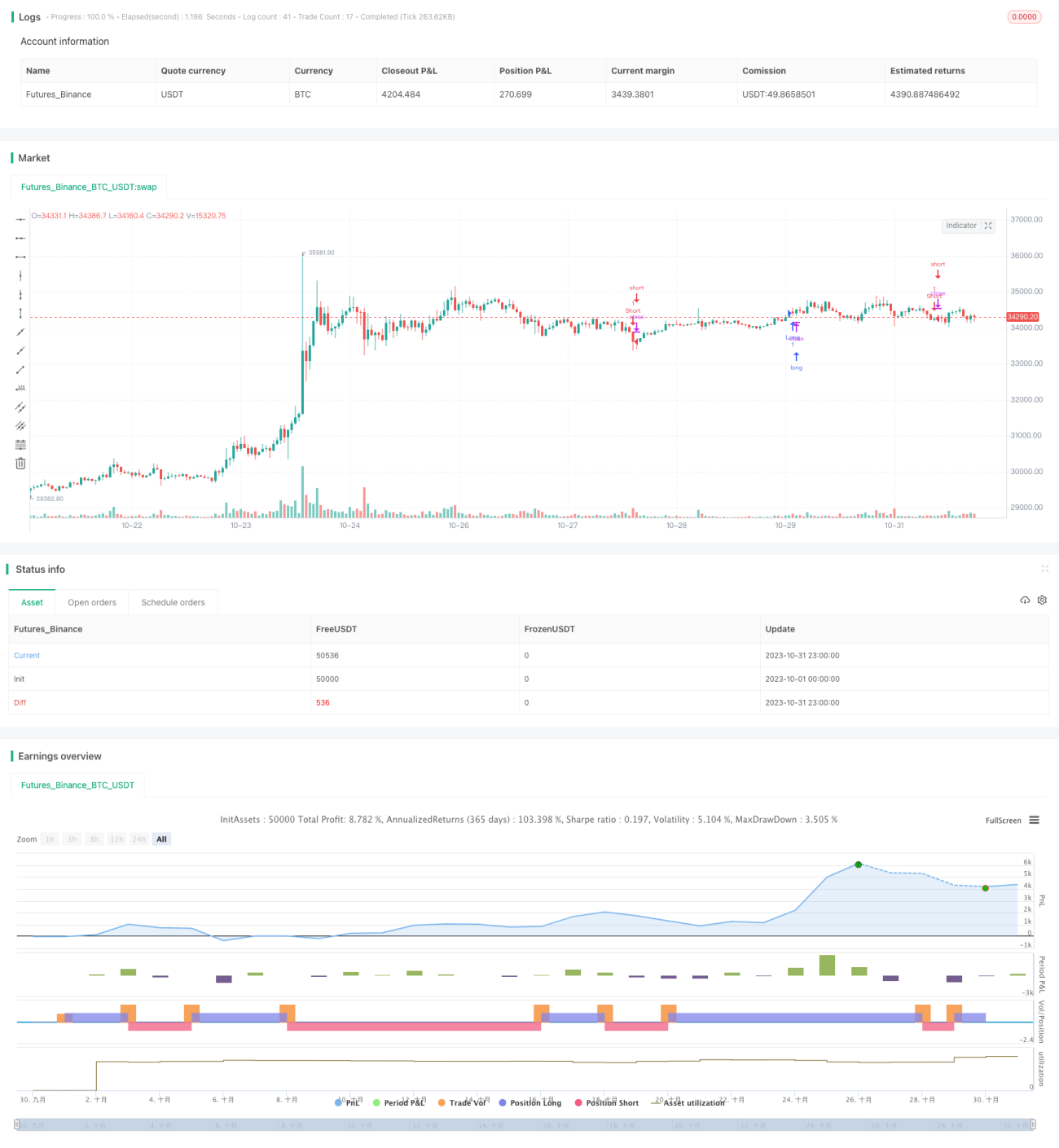

Chiến lược tổng hợp Ichimoku, MACD và TSI

I. Tổng quan chiến lược

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật như Ichimoku Kinko Hyo, chỉ báo MACD, chỉ báo dòng tiền Chaikin và chỉ báo dao động TSI để đánh giá chính xác xu hướng thị trường và thực hiện giao dịch ngắn hạn.

II. Nguyên lý chiến lược

Chiến lược sử dụng các chỉ báo như đường Tenkan-sen (đường cân bằng), Kijun-sen (đường cơ sở) và Senkou Span (đường dẫn) trong Ichimoku để đánh giá xu hướng giá trong ngày. Đồng thời kết hợp tín hiệu giao cắt giữa đường MACD nhanh và chậm, cùng với chỉ báo dòng tiền và chỉ báo dao động để đánh giá dòng tiền vào/ra. Sau khi tổng hợp nhiều chỉ báo, đưa ra quyết định mua bán.

Khi đường Tenkan-sen cắt lên trên Kijun-sen, Senkou Span nằm trên trục 0, giá đóng cửa nằm trên đám mây Ichimoku là tín hiệu tăng giá. Ngược lại, khi đường Tenkan-sen cắt xuống dưới Kijun-sen, Senkou Span nằm dưới trục 0, giá đóng cửa nằm dưới đám mây là tín hiệu giảm giá. Chiến lược đồng thời kiểm tra xem histogram MACD có giá trị dương hay không, cũng như chỉ báo dòng tiền Chaikin và chỉ báo dao động có cùng hướng dương hay không. Nếu các chỉ báo cùng hướng tăng, thực hiện mua mở vị thế Long; nếu cùng hướng giảm, thực hiện bán mở vị thế Short.

Khi các chỉ báo phát tín hiệu ngược lại với trước đó, thực hiện giao dịch ngược chiều để đóng vị thế đã mở trước đó.

III. Ưu điểm của chiến lược

-

Sử dụng nhiều chỉ báo kết hợp để đánh giá, nâng cao độ chính xác.

-

Giao dịch ngắn hạn, bám sát biến động thị trường theo thời gian thực.

-

Không cần can thiệp thủ công, giao dịch thuật toán hoàn toàn tự động.

IV. Rủi ro và giải pháp của chiến lược

-

Việc đánh giá nhiều chỉ báo cùng hướng tăng/giảm dễ dẫn đến rủi ro sai lệch. Có thể nới lỏng một số điều kiện đánh giá để giảm tỷ lệ sai lệch.

-

Giao dịch ngắn hạn tần suất cao chịu phí giao dịch cao và khó bắt kịp xu hướng. Có thể kéo dài chu kỳ nắm giữ, tìm kiếm lợi nhuận vượt trội để bù đắp chi phí.

-

Không có cài đặt stop loss có thể gây thua lỗ lớn. Có thể kết hợp chỉ báo ATR để đặt điểm dừng lỗ phù hợp hoặc sử dụng trailing stop.

V. Hướng tối ưu hóa chiến lược

-

Tối ưu hóa bộ tham số. Điều chỉnh tham số đường trung bình để phù hợp với các chu kỳ và sản phẩm khác nhau.

-

Thêm cơ chế stop loss. Kết hợp chỉ báo ATR để thiết lập trailing stop động.

-

Bổ sung quản lý vị thế. Điều chỉnh tỷ lệ khối lượng giao dịch linh hoạt.

-

Kết hợp công nghệ học máy để tối ưu hóa các chỉ báo và tín hiệu.

VI. Kết luận

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật để đánh giá biến động xu hướng theo thời gian thực, thực hiện giao dịch ngắn hạn tần suất cao. Mặc dù tồn tại một số rủi ro, nhưng có thể cải thiện thông qua tối ưu hóa. Chiến lược này đáng để nghiên cứu sâu hơn và kiểm chứng trên tài khoản thực, bằng cách thêm stop loss và quản lý vị thế để giảm rủi ro giao dịch.

- 1