Chiến lược theo dõi xu hướng mô hình cờ dựa trên chỉ báo EMA

Tổng quan

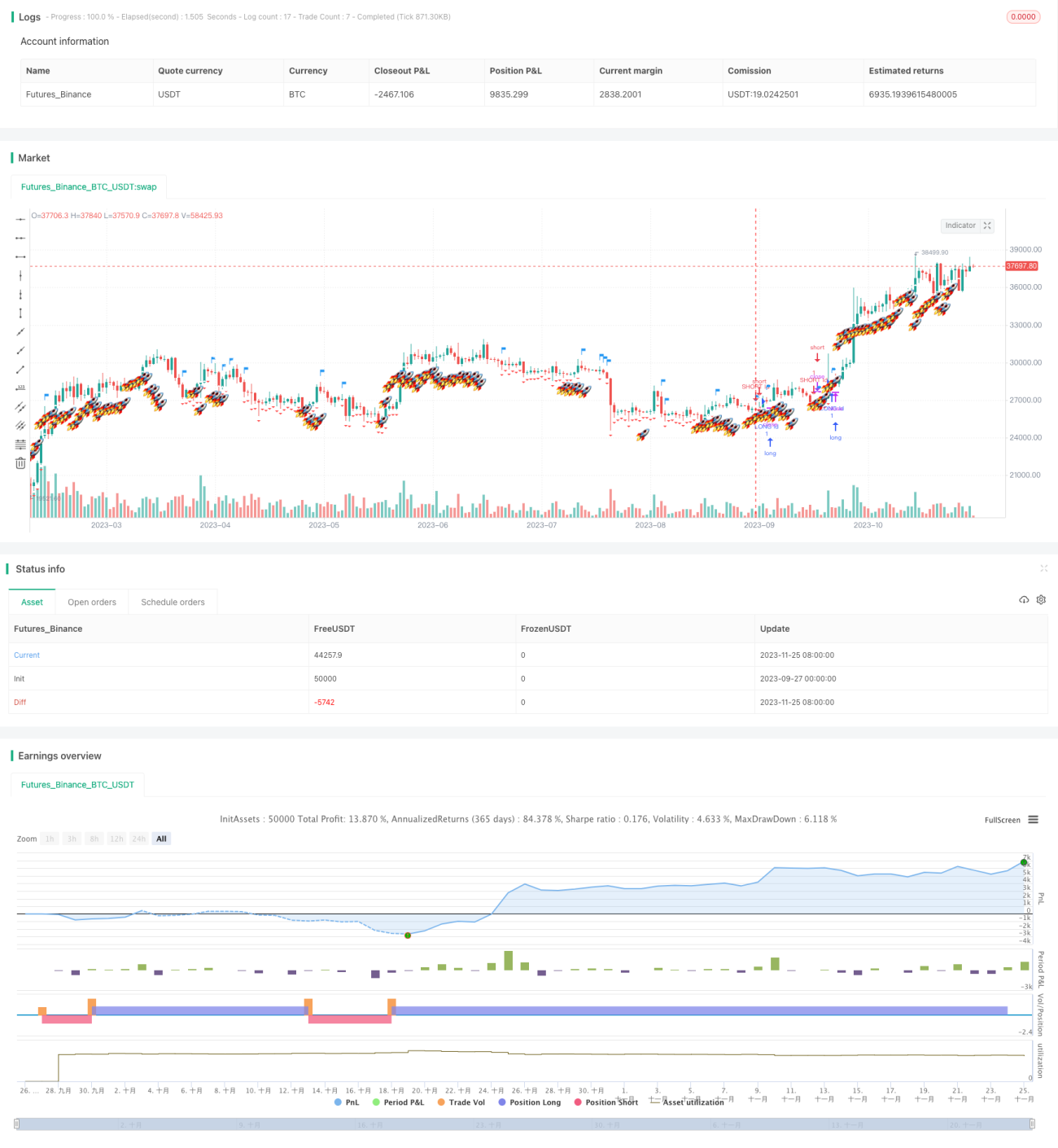

Chiến lược này chủ yếu sử dụng chỉ báo đường trung bình động EMA và chỉ báo độ lệch chuẩn, xác định hướng xu hướng thông qua tín hiệu giao nhau của đường EMA, đồng thời tận dụng chỉ báo độ lệch chuẩn để tìm kiếm tín hiệu đột phá, từ đó đưa ra tín hiệu mua và bán. Khi giá phá vỡ dải trên sẽ phát sinh tín hiệu mua, phá vỡ dải dưới sẽ phát sinh tín hiệu bán, đây là một chiến lược thuộc loại theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm ba phần:

-

Chênh lệch đường EMA (s2): Tính chênh lệch giữa đường EMA nhanh (ema_range) trừ đi đường EMA chậm (ema_watch), chênh lệch này được sử dụng để xác định hướng xu hướng giá.

-

Dải trên và dưới độ lệch chuẩn (s3): Trên cơ sở chênh lệch đường EMA, thêm vào bội số của độ lệch chuẩn để xây dựng dải trên và dưới. Trong đó, bội số độ lệch chuẩn sử dụng tỷ lệ vàng 5.618.

-

Cờ và tín hiệu: Khi giá phá vỡ dải trên từ dưới lên, phát sinh tín hiệu mua; khi giá phá vỡ dải dưới từ trên xuống, phát sinh tín hiệu bán. Đồng thời, khi phát sinh tín hiệu, sẽ được đánh dấu bằng cờ.

Thông qua tổ hợp chỉ báo này, có thể nắm bắt hướng xu hướng giá, phát sinh tín hiệu mua và bán tại các điểm chính, đây là một chiến lược theo dõi xu hướng điển hình.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng đường EMA để xác định hướng xu hướng giá, có thể theo dõi xu hướng hiệu quả.

- Nhờ chỉ báo độ lệch chuẩn xây dựng dải trên và dưới, tránh tín hiệu sai tại các điểm không trọng yếu.

- Tín hiệu cờ trực quan rõ ràng, xác định rõ ràng điểm mua và bán.

- Cài đặt tham số linh hoạt, có thể điều chỉnh chu kỳ đường trung bình và bội số độ lệch chuẩn.

- Kiểm soát rút vốn tối đa giúp giảm thiểu rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Hiệu quả tốt trong thị trường có xu hướng, nhưng có thể phát sinh nhiều tín hiệu sai trong thị trường dao động.

- Nếu đặt bội số độ lệch chuẩn quá lớn sẽ bỏ lỡ cơ hội mua bán.

- Không có chiến lược dừng lỗ, sau khi phá vỡ nếu xảy ra điều chỉnh có thể dẫn đến tổn thất lớn.

Trước những rủi ro trên, có thể tối ưu hóa bằng các phương pháp sau:

- Thêm phán đoán thị trường dao động, sử dụng các chiến lược khác thay thế trong thị trường dao động.

- Tối ưu hóa tham số độ lệch chuẩn, tìm kiếm tổ hợp tham số tối ưu nhất.

- Thêm lệnh dừng lỗ động để kiểm soát tổn thất của từng lệnh đơn lẻ.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm nhiều chỉ báo phán đoán hơn, ví dụ kết hợp với Bollinger Bands, nâng cao chất lượng tín hiệu.

- Tối ưu hóa tham số đường trung bình và độ lệch chuẩn, tìm kiếm tổ hợp tham số tối ưu nhất.

- Thêm chiến lược dừng lỗ, giảm thiểu rủi ro rút vốn.

- Thiết lập tham số tín hiệu mua bán tối ưu theo từng thị trường.

- Thêm thuật toán học máy để xác định chế độ thị trường tổng thể.

Tổng kết

Chiến lược này nhìn chung thuộc loại chiến lược theo dõi xu hướng khá điển hình, sử dụng EMA và độ lệch chuẩn để xây dựng hệ thống chỉ báo, đồng thời phát sinh tín hiệu cờ tại các điểm chính. Ưu điểm của chiến lược là nắm bắt xu hướng, sử dụng chỉ báo độ lệch chuẩn để tránh tín hiệu sai. Rủi ro chủ yếu đến từ tín hiệu sai trong thị trường dao động và rủi ro rút vốn do không có dừng lỗ. Bằng cách thêm các chỉ báo phán đoán, tối ưu hóa tham số và thêm dừng lỗ, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, khung chiến lược này hợp lý và có nhiều không gian tối ưu hóa.

- 1