Chiến lược backtest đột phá mức cao thấp

Tổng quan

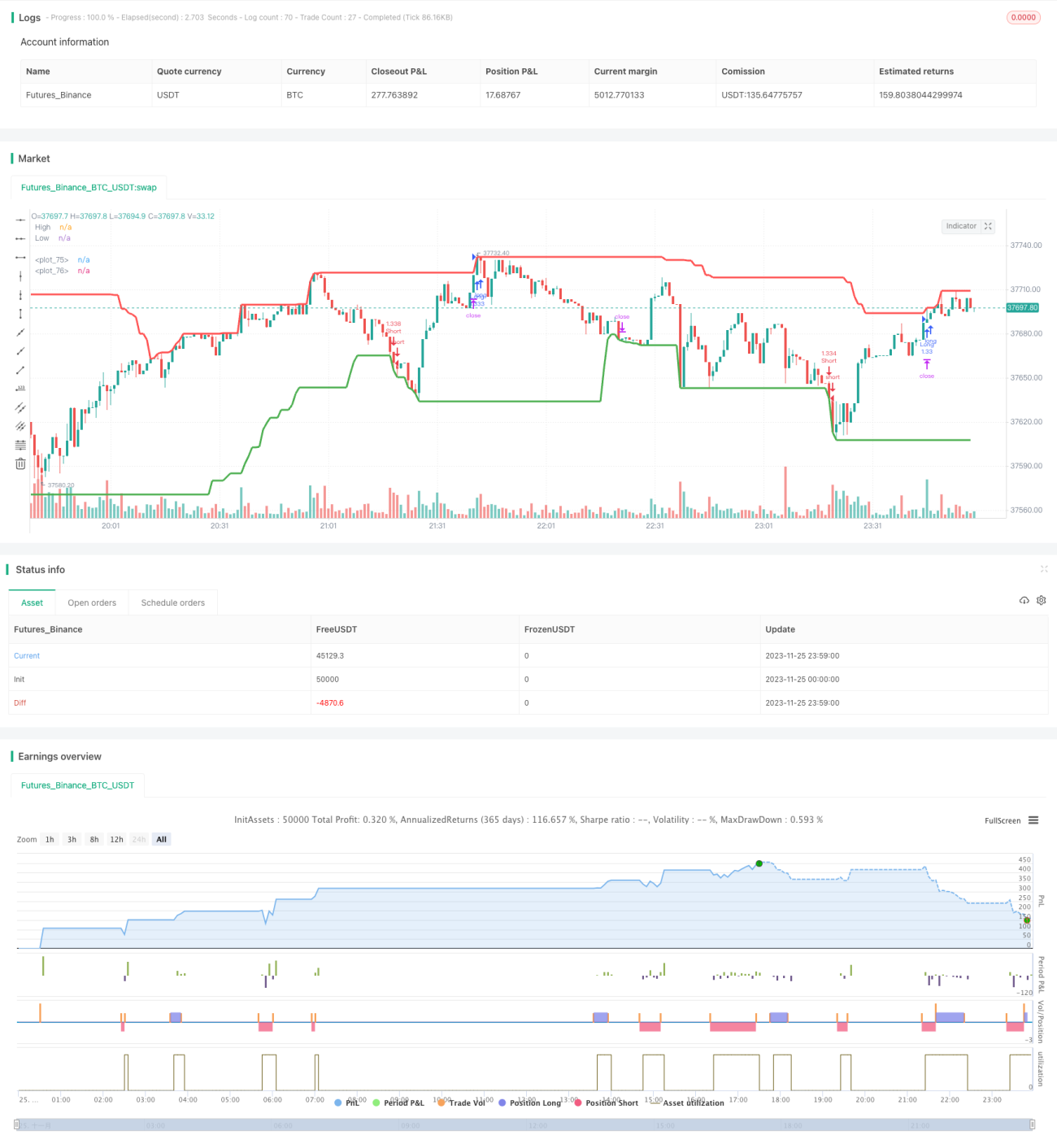

Chiến lược backtest đột phá cao thấp là một chiến lược giao dịch theo xu hướng, sử dụng các mức đỉnh và đáy lịch sử của cổ phiếu để xác định xem giá có phá vỡ các mức này hay không. Chiến lược này tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định. Khi giá của chu kỳ hiện tại vượt quá mức cao nhất trong một khoảng thời gian gần đây, nó tạo ra tín hiệu mua; khi giá phá vỡ mức thấp nhất trong một khoảng thời gian gần đây, nó tạo ra tín hiệu bán. Chiến lược này thuộc loại chiến lược theo xu hướng, có thể nắm bắt được đặc tính xu hướng của giá cổ phiếu và mang lại giá trị thực tiễn nhất định.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định (mặc định 50 nến). Khi tính giá cao nhất và thấp nhất, có thể chọn sử dụng giá đóng cửa hoặc giá cao nhất và thấp nhất (mặc định sử dụng giá cao nhất và thấp nhất). Sau đó, xác định xem giá đóng cửa hoặc giá cao nhất của nến hiện tại có vượt quá mức cao nhất trong khoảng thời gian gần đây hay không. Nếu có và đã cách mức cao nhất trước đó một khoảng thời gian nhất định (mặc định 30 nến), thì tạo tín hiệu mua. Tương tự, xác định xem giá đóng cửa hoặc giá thấp nhất của nến hiện tại có thấp hơn mức thấp nhất trong khoảng thời gian gần đây hay không. Nếu có và đã cách mức thấp nhất trước đó một khoảng thời gian nhất định, thì tạo tín hiệu bán.

Khi tín hiệu mua được tạo ra, chiến lược sẽ mua tại mức giá đó và thiết lập giá dừng lỗ và chốt lời. Khi giá chạm mức dừng lỗ, chiến lược sẽ thoát lệnh cắt lỗ; khi giá chạm mức chốt lời, chiến lược sẽ thoát lệnh chốt lời. Logic tín hiệu bán cũng tương tự.

Phân tích ưu điểm

Chiến lược backtest đột phá cao thấp này có những ưu điểm sau:

- Logic chiến lược đơn giản, dễ hiểu và dễ triển khai.

- Có thể nắm bắt được đặc tính xu hướng của giá cổ phiếu, đi theo xu hướng giá.

- Có thể điều chỉnh tham số để tìm ra tổ hợp tham số tối ưu nhất.

- Tích hợp cơ chế dừng lỗ và chốt lời, giúp kiểm soát rủi ro.

- Hiển thị trực quan rất thuận tiện cho việc điều chỉnh tham số và phân tích kết quả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Dễ tạo ra nhiều giao dịch lặp đi lặp lại và giao dịch quá mức.

- Khi giá dao động, sẽ mở vị thế thường xuyên.

- Nếu tham số chỉ báo không phù hợp, có thể bỏ lỡ các cơ hội xu hướng lớn.

- Không xem xét đến tần suất và biên độ biến động của giá cổ phiếu.

- Không kết hợp với các chỉ báo khác để xác nhận tín hiệu.

Để kiểm soát những rủi ro này, có thể tối ưu từ các khía cạnh sau:

- Thu hẹp biên độ dừng lỗ một cách phù hợp, tăng thời gian nắm giữ.

- Thêm điều kiện mở lệnh để tránh mở lệnh thường xuyên.

- Tối ưu tham số để tìm ra tổ hợp tham số tốt nhất.

- Kết hợp với các chỉ báo khác để lọc tín hiệu.

Hướng tối ưu

Chiến lược backtest đột phá cao thấp này có thể được tối ưu từ các hướng sau:

-

Tối ưu tham số. Có thể kiểm tra một cách có hệ thống các tổ hợp tham số khác nhau để tìm ra tham số tối ưu.

-

Kết hợp với các chỉ báo khác để lọc tín hiệu. Ví dụ, có thể kết hợp với chỉ báo đường trung bình động, chỉ mua khi giá phá vỡ mức cao nhất và đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn.

-

Xem xét tần suất biến động giá. Ví dụ, có thể kết hợp với chỉ báo ATR, khi biến động giá tăng, nới lỏng biên độ phá vỡ một cách phù hợp.

-

Phân biệt thị trường xu hướng và thị trường dao động. Trong giai đoạn xu hướng rõ ràng, nới lỏng tham số một cách phù hợp để theo dõi xu hướng; trong thị trường dao động, thắt chặt tham số một cách phù hợp.

-

Thêm cơ chế quản lý vị thế. Ví dụ, khi thua lỗ đạt một tỷ lệ nhất định thì ngừng mở lệnh, v.v.

Tổng kết

Nhìn chung, chiến lược backtest đột phá cao thấp là một chiến lược giao dịch theo xu hướng đơn giản và thực tế. Nó quyết định tín hiệu giao dịch bằng cách xác định xem giá có phá vỡ mức cao nhất và thấp nhất trong một khoảng thời gian nhất định hay không. Chiến lược này có những ưu điểm như đơn giản, theo xu hướng, có thể tối ưu tham số, đồng thời cũng tồn tại những rủi ro như tạo ra giao dịch quá mức, không xử lý được thị trường dao động. Chúng ta có thể tối ưu chiến lược này từ nhiều khía cạnh như tối ưu tham số, lọc chỉ báo, quản lý vị thế, v.v., để nâng cao hiệu quả của nó.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1