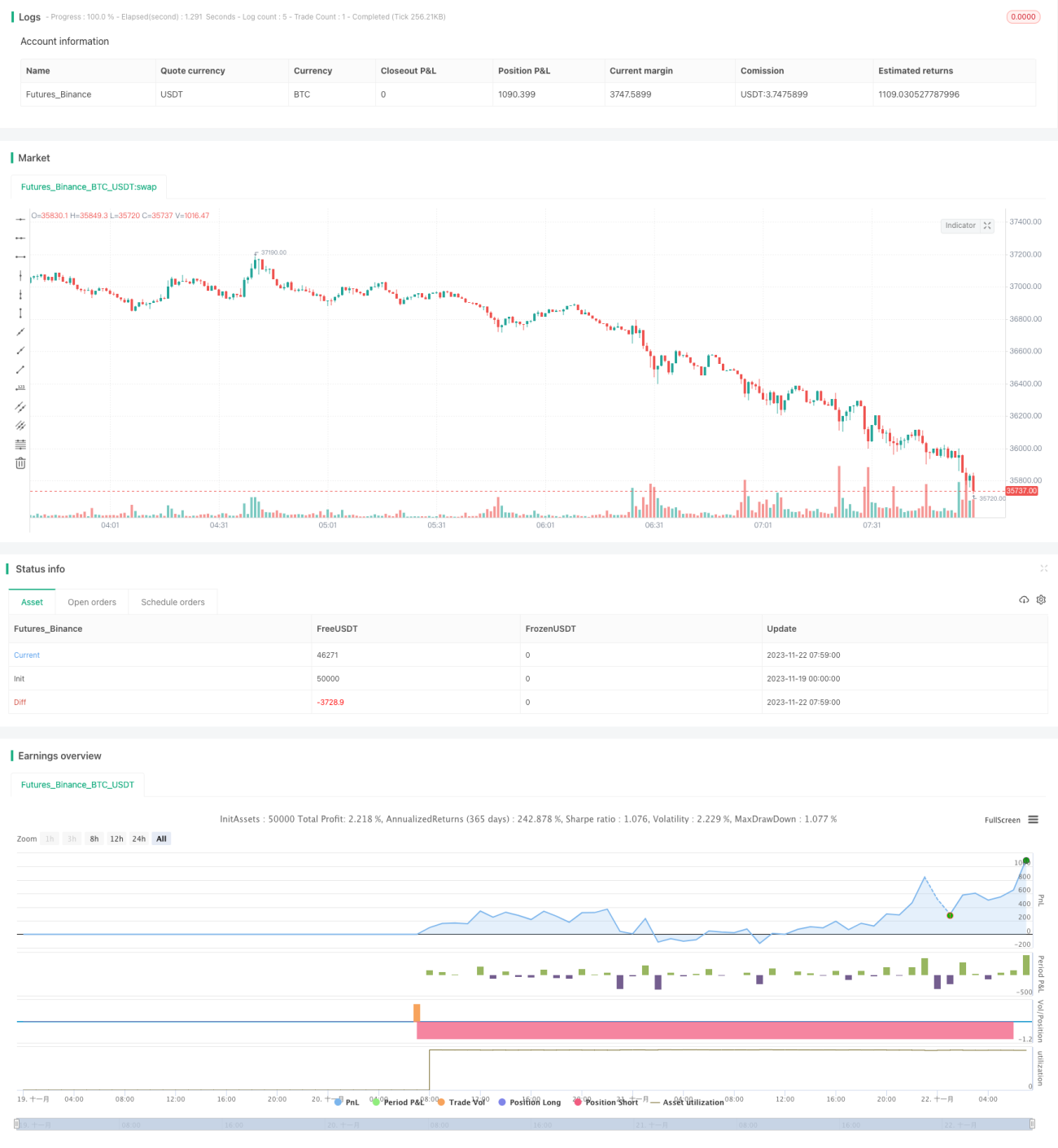

Chiến lược giao dịch dựa trên MACD và RSI

Tổng quan

Chiến lược này là một chiến lược giao dịch Bitcoin trong phiên London dựa trên các chỉ báo kỹ thuật MACD và RSI. Nó chỉ mở lệnh trong phiên giao dịch London, sử dụng MACD để xác định xu hướng thị trường khi vào lệnh, và sử dụng RSI để xác định vùng quá mua/quá bán khi thoát lệnh. Chiến lược này phù hợp với giao dịch Bitcoin trung và ngắn hạn.

Nguyên lý chiến lược

Phiên giao dịch London

Phiên giao dịch London rất sôi động trên thị trường ngoại hối, hầu hết các tổ chức đều tham gia. Chiến lược này thiết lập phiên London từ 7 giờ sáng đến 4 giờ chiều, chỉ mở lệnh trong khoảng thời gian này.

MACD xác định xu hướng

MACD thường có thể xác định hướng xu hướng. Khi đường nhanh cắt lên trên đường chậm, đó là điểm giao cắt vàng (golden cross), báo hiệu xu hướng tăng, mua lên (long); khi đường nhanh cắt xuống dưới đường chậm, đó là điểm giao cắt chết (death cross), báo hiệu xu hướng giảm, bán xuống (short). Chiến lược này sử dụng nguyên tắc đó để xác định hướng xu hướng.

RSI xác định quá mua/quá bán

RSI có thể xác định thị trường đang quá mua hay quá bán. Khi RSI lớn hơn 70, đó là vùng quá mua; khi RSI nhỏ hơn 30, đó là vùng quá bán. Chiến lược này sử dụng nguyên tắc đó để thiết lập điểm thoát lệnh dừng lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp giao dịch theo xu hướng và giao dịch nhịp điệu dựa trên quá mua/quá bán. Khi xu hướng không rõ ràng, nó có thể sử dụng MACD để xác định xu hướng tiềm năng; đồng thời sử dụng RSI để kiểm soát rủi ro, tránh mua đuổi/bán tháo một cách mù quáng khi không có xu hướng rõ ràng. Ngoài ra, chiến lược chỉ mở lệnh trong phiên London – nơi các tổ chức chi phối – giúp giảm tác động của biến động giá phi lý đến chiến lược.

Phân tích rủi ro

Rủi ro chính của chiến lược này là MACD, với tư cách là chỉ báo kỹ thuật cho thị trường đi ngang, không hoạt động tốt lắm trong xu hướng rõ ràng. Nếu gặp thị trường một chiều kéo dài, tín hiệu giao cắt vàng/chết của MACD có thể thường xuyên bị vô hiệu. Ngoài ra, RSI cũng có thể mất hiệu lực khi dao động ở vùng cao hoặc vùng thấp. Để giảm thiểu những rủi ro này, chúng ta có thể điều chỉnh tham số phù hợp, hoặc thêm các bộ lọc khác để chỉ mở lệnh khi tín hiệu có xác suất cao.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm các chỉ báo kỹ thuật khác để lọc, ví dụ như Bollinger Bands, KDJ, v.v., tránh phá vỡ giả.

- Thêm chiến lược chốt lời, ví dụ như trailing stop hoặc take profit theo gap giá, để khóa lợi nhuận nhiều hơn.

- Tối ưu hóa tham số, điều chỉnh tham số của MACD và RSI để thích ứng với các loại thị trường khác nhau.

- Thêm yếu tố học máy, sử dụng các mô hình học sâu như LSTM để dự đoán xu hướng.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch Bitcoin trong phiên London đáng tin cậy. Nó kết hợp xu hướng và nhịp điệu, lọc hiệu quả các tín hiệu không hợp lệ đồng thời đảm bảo xác suất lợi nhuận cao. Thông qua việc tối ưu hóa tham số liên tục và thêm các chỉ báo kỹ thuật khác, chiến lược này có thể tăng cường hơn nữa tính ổn định và khả năng sinh lời. Nó phù hợp với các nhà đầu tư có hiểu biết nhất định về phiên London và các chỉ báo kỹ thuật như MACD và RSI.

- 1