Chiến lược bám xu hướng dựa trên đường trung bình

Tổng quan

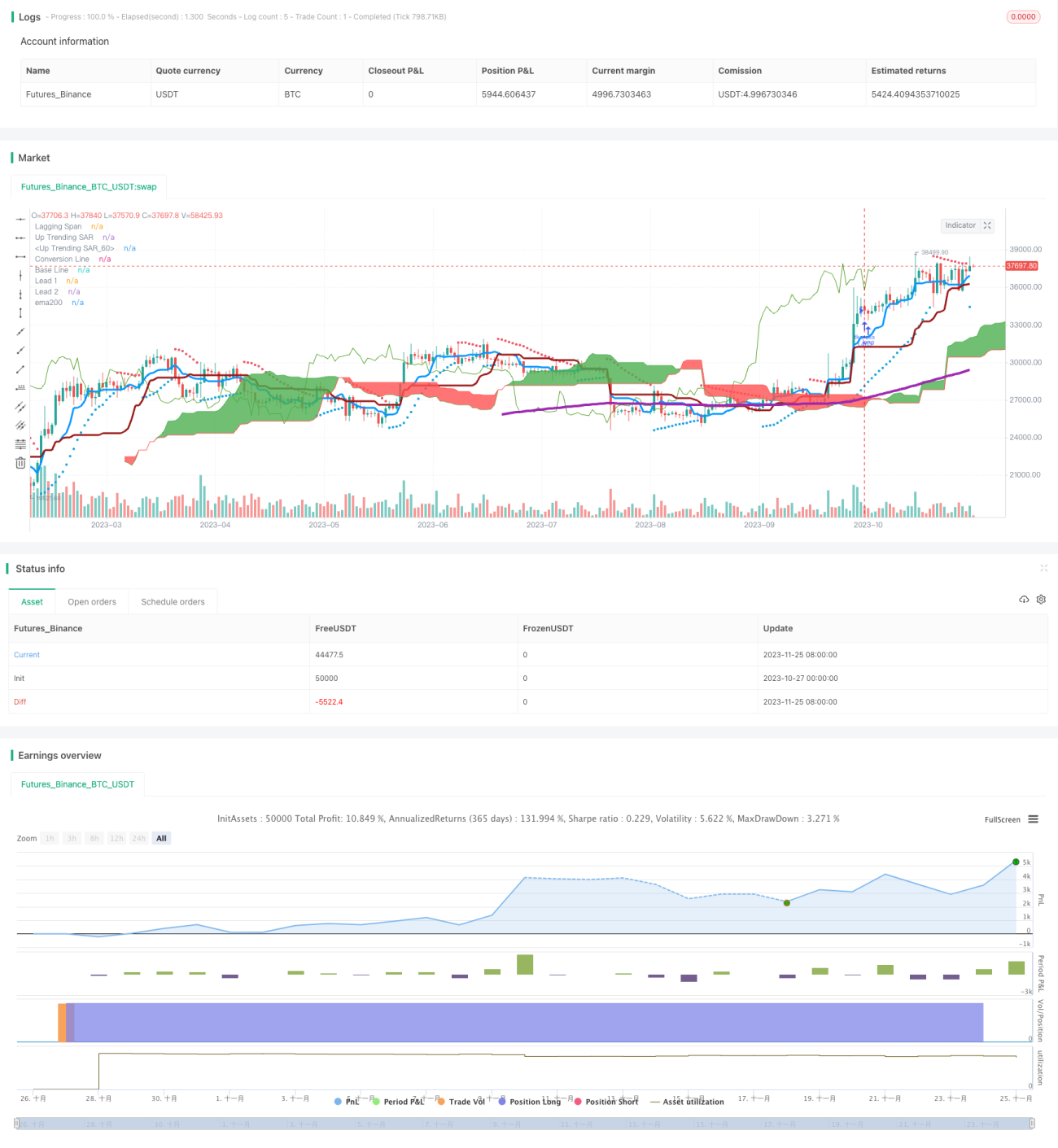

Chiến lược này là một chiến lược theo dõi xu hướng dựa trên đường trung bình. Nó sử dụng chỉ báo Ichimoku Cloud để xác định hướng xu hướng, kết hợp với đường trung bình động 200 ngày để lọc tín hiệu, nhằm theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng đường chuyển đổi (Tenkan-sen) và đường cơ sở (Kijun-sen) của Ichimoku Cloud để xác định hướng xu hướng. Đường chuyển đổi là giá trung bình của 9 ngày qua, đường cơ sở là giá trung bình của 26 ngày qua. Khi đường chuyển đổi cắt lên trên đường cơ sở là tín hiệu mua, cắt xuống dưới là tín hiệu bán.

Chiến lược này còn sử dụng đường trung bình động 200 ngày để lọc tín hiệu. Chỉ khi giá đóng cửa cao hơn đường 200 ngày mới phát sinh tín hiệu mua để vào lệnh. Điều này giúp lọc bỏ phần lớn tín hiệu giả.

Về thoát lệnh, chiến lược đơn giản sử dụng tín hiệu đường chuyển đổi cắt xuống dưới đường cơ sở làm tín hiệu đóng vị thế.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo xác định xu hướng Ichimoku Cloud và chỉ báo lọc xu hướng dài hạn (đường 200 ngày), có thể theo dõi xu hướng hiệu quả, lọc bỏ phần lớn tín hiệu giả. Việc sử dụng các tham số như giá trung bình giúp giảm ảnh hưởng của biến động giá bất thường lên đường trung bình.

So với việc chỉ sử dụng một chỉ báo đường trung bình động, chiến lược này có thể nắm bắt tốt hơn các điểm đảo chiều xu hướng, từ đó điều chỉnh vị thế kịp thời. Đây là ưu điểm lớn nhất của nó.

Phân tích rủi ro

Chiến lược này chủ yếu dựa vào chỉ báo Ichimoku Cloud để xác định hướng xu hướng, nhưng bản thân Ichimoku Cloud cũng có thể phát sinh tín hiệu sai. Nếu xác định sai lệch, chiến lược này có thể dẫn đến thua lỗ.

Ngoài ra, việc thiết lập tham số không phù hợp cũng có thể khiến chiến lược hoạt động kém. Nếu tham số đường chuyển đổi quá ngắn, dễ hình thành tín hiệu giả; nếu tham số đường cơ sở quá dài, hiệu quả theo dõi sẽ kém đi. Cần tối ưu tham số để đạt được sự cân bằng.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo khác để nâng cao chất lượng tín hiệu, ví dụ như chỉ báo KDJ để xác định vùng quá mua/quá bán nhằm lọc tín hiệu. Hoặc sử dụng chỉ báo ATR để đặt mức cắt lỗ.

Về tham số, có thể thử nghiệm nhiều tổ hợp hơn, như điều chỉnh tham số đường chuyển đổi thành 5 hoặc 7 ngày, để có tín hiệu giao dịch nhạy hơn. Đồng thời cũng có thể thử sửa tham số đường cơ sở xuống khoảng 20 ngày để cân bằng hiệu quả theo dõi.

Ngoài ra, cũng có thể xem xét tạm dừng chiến lược trong môi trường biến động đặc thù, tránh ảnh hưởng của các biến động mạnh.

Tổng kết

Chiến lược này tích hợp ưu điểm của chỉ báo xác định xu hướng và chỉ báo lọc dài hạn, có thể theo dõi hiệu quả xu hướng trung và dài hạn. Đồng thời, việc thiết lập tham số và các biện pháp quản lý rủi ro cũng cần được tối ưu hóa liên tục để giảm thiểu tín hiệu sai và tác động của biến động. Nhìn chung, chiến lược này hoạt động khá tốt và có giá trị thực tế nhất định.

- 1