Chiến lược đột phá giao cắt hai đường trung bình động

Tổng quan

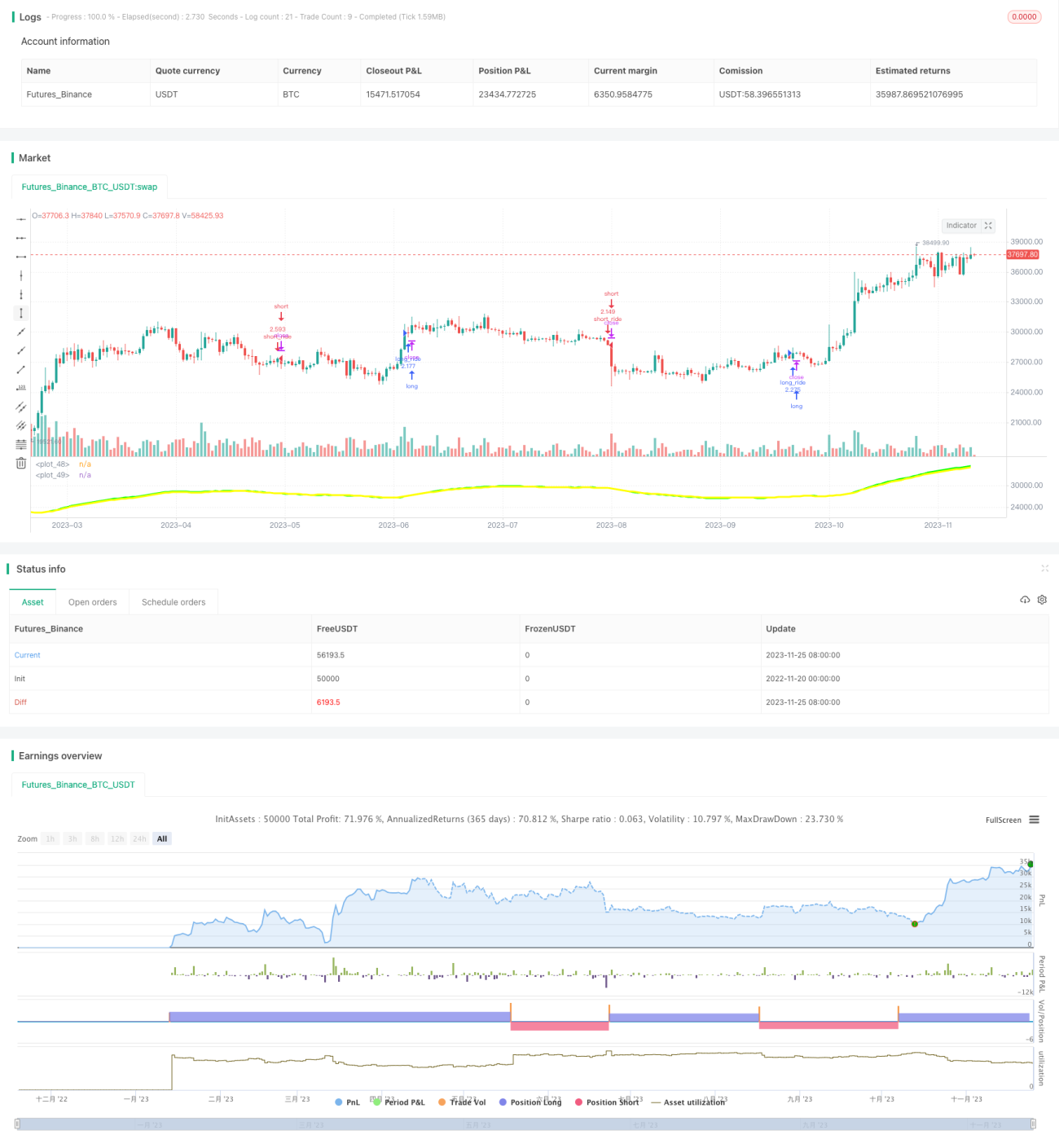

Chiến lược này tính toán đường trung bình động đơn giản nhanh 30 ngày và đường trung bình động đơn giản chậm 33 ngày của cổ phiếu, thực hiện vào lệnh LONG hoặc SHORT khi chúng xảy ra giao cắt vàng hoặc giao cắt tử thần. Khi có tín hiệu ngược lại, lệnh sẽ được cắt lỗ ngay lập tức. Điều này có thể nắm bắt hiệu quả sự thay đổi xu hướng.

Nguyên lý chiến lược

Cốt lõi của chiến lược này nằm ở việc tính toán đường trung bình động nhanh 30 ngày và đường trung bình động chậm 33 ngày. Đường nhanh phản ứng nhanh hơn với sự thay đổi giá, trong khi đường chậm có tác dụng lọc tốt hơn. Khi đường nhanh vượt lên trên đường chậm từ phía dưới, tín hiệu mua được tạo ra. Điều này cho thấy giá bắt đầu tăng, đường nhanh đã phản ứng nhưng đường chậm vẫn còn tụt lại phía sau. Khi đường nhanh phá vỡ xuống dưới đường chậm từ phía trên, tín hiệu bán được tạo ra. Điều này cho thấy giá bắt đầu giảm, đường nhanh đã phản ứng nhưng đường chậm vẫn còn tụt lại phía sau.

Thông qua thiết kế giao cắt đường trung bình nhanh chậm như vậy, có thể tạo ra tín hiệu giao dịch khi xu hướng bắt đầu, và cắt lỗ khi xuất hiện tín hiệu ngược lại, nắm bắt hiệu quả xu hướng giá trung và dài hạn. Đồng thời tránh bị nhiễu loạn bởi quá nhiều biến động thị trường.

Phân tích lợi thế

Chiến lược này có những ưu điểm sau:

- Sử dụng đường trung bình động đơn giản, dễ hiểu và dễ thực hiện

- Kết hợp đường nhanh và đường chậm, vừa phản ứng nhanh với sự thay đổi giá, vừa có tác dụng lọc

- Tín hiệu giao cắt vàng và giao cắt tử thần đơn giản, rõ ràng, dễ thao tác

- Có thể nắm bắt hiệu quả xu hướng trung và dài hạn

- Cắt lỗ nhanh khi xuất hiện tín hiệu ngược, có thể kiểm soát rủi ro

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi giá ở trạng thái dao động đi ngang, có thể xuất hiện nhiều tín hiệu sai dẫn đến giao dịch quá thường xuyên

- Không thể ứng phó tốt với những biến động giá mạnh do sự kiện bất ngờ

- Các tham số được chọn, chẳng hạn như chu kỳ đường trung bình, có thể cần tối ưu hóa; cài đặt không phù hợp sẽ ảnh hưởng đến hiệu suất chiến lược

- Phí giao dịch có thể ảnh hưởng nhất định đến lợi nhuận

Có thể kiểm soát và giảm thiểu những rủi ro này thông qua tối ưu hóa tham số, thiết lập điểm cắt lỗ, chỉ giao dịch khi xu hướng rõ ràng, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa chu kỳ đường trung bình và loại giao cắt để tìm ra tổ hợp tham số tốt nhất

- Thêm các bộ lọc chỉ báo kỹ thuật khác, chẳng hạn như khối lượng giao dịch, MACD, v.v., để giảm tín hiệu sai

- Thêm cơ chế cắt lỗ thích ứng, thay vì chỉ cắt lỗ đơn giản bằng tín hiệu ngược

- Thiết kế tổ hợp tham số và quy tắc cắt lỗ cho từng loại hàng hóa khác nhau

- Kết hợp các phương pháp học máy để điều chỉnh tham số động

Thông qua thử nghiệm và tối ưu hóa, có thể liên tục cải thiện các quy tắc chiến lược, thu được tín hiệu giao dịch đáng tin cậy hơn trong các môi trường thị trường khác nhau.

Tổng kết

Chiến lược phá vỡ giao cắt kép đường trung bình động này nhìn chung tương đối đơn giản và thực dụng. Thông qua sự kết hợp giữa đường trung bình nhanh và đường trung bình chậm, nó có thể nhận diện hiệu quả sự bắt đầu của xu hướng trung và dài hạn, tạo ra các tín hiệu giao dịch tương đối đáng tin cậy. Đồng thời, quy tắc cắt lỗ của nó cũng dễ thực hiện. Thông qua tối ưu hóa thêm, chiến lược này có thể trở thành một hệ thống định lượng đáng để nắm giữ lâu dài.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1