Chiến lược giao cắt đường trung bình giá

Tổng quan

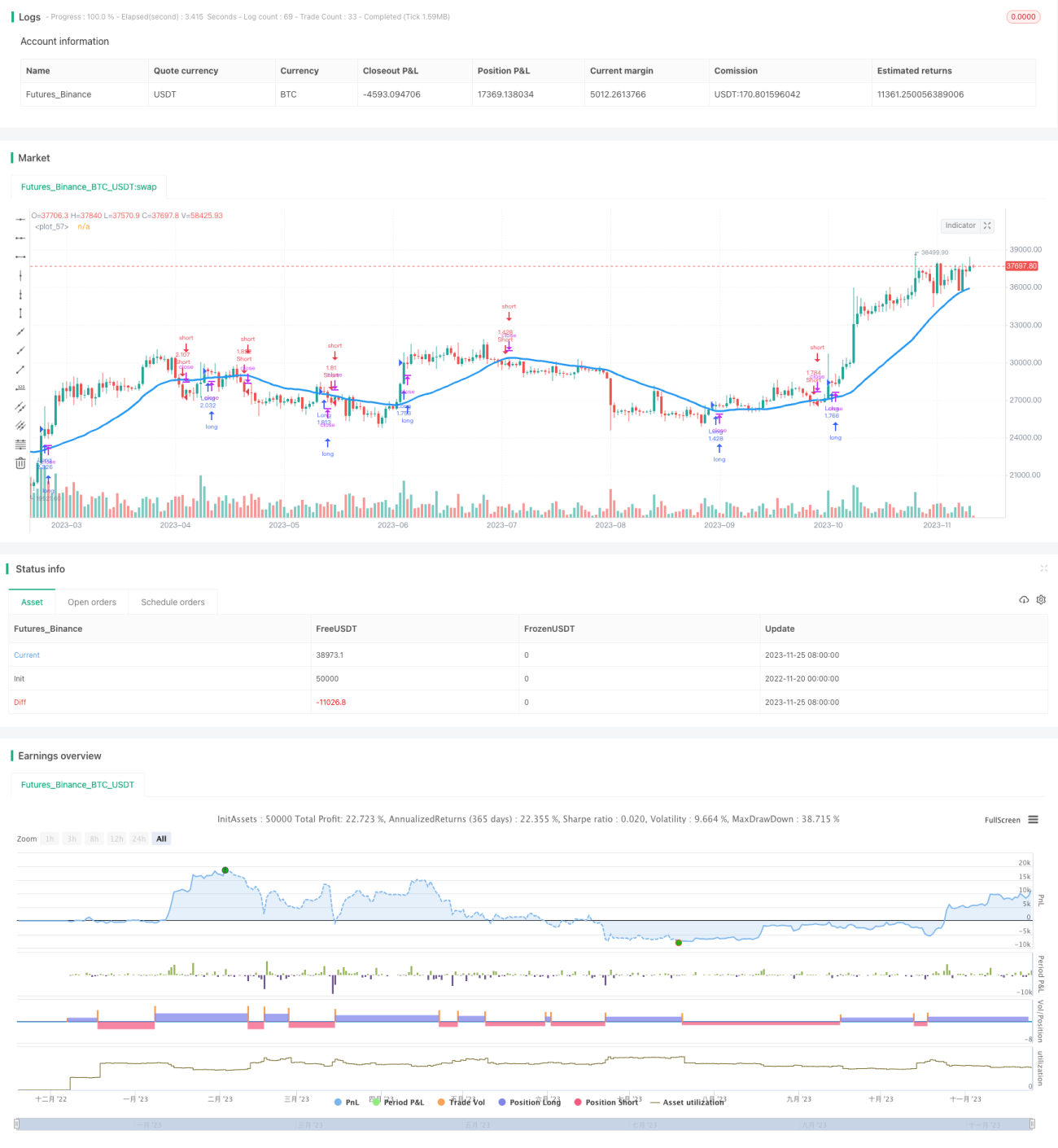

Chiến lược này về cơ bản là một chiến lược giao cắt đường trung bình động. Bằng cách tính toán đường trung bình động của giá và thiết lập các đường trung bình động ngắn hạn và dài hạn nhất định, khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, chiến lược sẽ mua (long); khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, chiến lược sẽ bán (short).

Nguyên lý chiến lược

Ý tưởng cốt lõi của chiến lược giao cắt đường trung bình giá là: Đường trung bình động của giá có thể phản ánh hiệu quả xu hướng biến động giá. Chiến lược thiết lập hai đường trung bình động với chu kỳ khác nhau, cùng với một logic giao dịch nhất định, để đánh giá sự thay đổi xu hướng thị trường và tạo ra tín hiệu giao dịch.

Chiến lược này tính toán một đường trung bình dài hạn và một đường trung bình ngắn hạn. Đường dài hạn chủ yếu xác định xu hướng lớn, đường ngắn hạn dùng để nắm bắt các biến động ngắn hạn trong quá trình xu hướng lớn. Tín hiệu giao dịch của chiến lược chủ yếu đến từ sự giao cắt của đường ngắn hạn với đường dài hạn: Đường ngắn hạn cắt lên trên đường dài hạn là tín hiệu mua, đường ngắn hạn cắt xuống dưới đường dài hạn là tín hiệu bán. Ngoài ra, chiến lược còn thực hiện xử lý lọc thêm đối với tín hiệu để tránh tín hiệu giả.

Cụ thể, chiến lược này sử dụng 7 loại đường trung bình động khác nhau, bao gồm SMA, EMA, VWMA, v.v., người dùng có thể chọn loại đường trung bình động. Độ dài của đường trung bình động cũng có thể được thiết lập linh hoạt. Ngoài ra, chiến lược còn cung cấp một số giới hạn về khung thời gian giao dịch và cơ chế quản lý vị thế. Thông qua các thiết lập này, người dùng có thể linh hoạt điều chỉnh các tham số của chiến lược để phù hợp với các loại tài sản và môi trường thị trường khác nhau.

Phân tích ưu điểm

Những ưu điểm chính của chiến lược giao cắt đường trung bình giá bao gồm:

-

Logic chiến lược rõ ràng và đơn giản, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu học tập.

-

Nguyên lý chiến lược vững chắc, dựa trên quy tắc giao dịch đường trung bình đã được kiểm chứng đầy đủ, đã trải qua thử nghiệm thực tế thị trường.

-

Các tham số chiến lược linh hoạt và có thể điều chỉnh, người dùng có thể chọn các tham số phù hợp dựa trên đánh giá và sở thích của mình về thị trường.

-

Chiến lược có cơ chế kiểm soát rủi ro nhất định, có thể giảm thời gian nắm giữ các lệnh thua lỗ và ngăn chặn việc mở vị thế ngược chiều không cần thiết.

-

Chiến lược bao gồm nhiều loại đường trung bình, người dùng có thể chọn loại đường trung bình động phù hợp nhất với loại tài sản giao dịch của mình.

-

Chiến lược hỗ trợ bật logic giao dịch trong các khung thời gian giao dịch cụ thể, tránh biến động bất thường của thị trường trong các ngày lễ chính.

Phân tích rủi ro

Mặc dù chiến lược giao cắt đường trung bình giá có nhiều ưu điểm, nhưng trong giao dịch thực tế cũng tồn tại một số rủi ro, chủ yếu thể hiện ở hai điểm sau:

-

Do hầu hết các đường trung bình động có độ trễ, tín hiệu giao cắt có thể xuất hiện muộn sau khi đảo chiều giá đã hoàn thành, dễ bị mắc kẹt.

-

Trong trường hợp thiết lập tham số không phù hợp, tín hiệu giao cắt có thể quá thường xuyên, làm cho hoạt động giao dịch quá mức và phát sinh nhiều chi phí giao dịch.

Đối với các rủi ro trên, có thể kiểm soát và ứng phó thông qua các cách sau:

-

Thiết lập mức cắt lỗ phù hợp để kiểm soát rủi ro thua lỗ trên mỗi giao dịch.

-

Thêm các điều kiện lọc để giảm tần suất giao dịch, ngăn chặn giao dịch quá mức. Ví dụ như thiết lập kênh giá hoặc điều kiện biên độ biến động giá.

-

Tối ưu hóa các tham số của đường trung bình động, chọn tổ hợp tham số phù hợp nhất với loại tài sản và chu kỳ giao dịch của riêng mình. Kiểm tra độ ổn định của chiến lược trong các điều kiện thị trường khác nhau.

Hướng tối ưu hóa

Chiến lược giao cắt đường trung bình giá này còn có không gian để tối ưu hóa thêm, chủ yếu có thể bắt đầu từ các khía cạnh sau:

-

Thêm cơ chế bảo vệ trong điều kiện thị trường quá khích. Ví dụ như tạm dừng giao dịch khi giá biến động mạnh, tránh giai đoạn thị trường bất thường.

-

Thêm nhiều điều kiện lọc và kết hợp tín hiệu giao dịch để cải thiện chất lượng và độ ổn định của tín hiệu. Ví dụ như kết hợp các chỉ báo kỹ thuật khác để nhận diện các giao cắt có xu hướng mạnh hơn.

-

Áp dụng hệ thống tham số động. Tự động điều chỉnh độ dài đường trung bình động, công tắc giao dịch và các tham số chính khác dựa trên điều kiện thị trường và đặc điểm của tài sản, thay vì sử dụng giá trị cố định.

-

Áp dụng tín hiệu giao cắt đường trung bình này trong các chiến lược nâng cao như chênh lệch giá đa tài sản kết hợp. Kết hợp với các thông tin khác để tối ưu hóa chiến lược sâu hơn.

Những đề xuất trên đều có thể làm cho môi trường áp dụng của chiến lược trở nên rộng hơn, hiệu quả giao dịch tốt hơn, và cân bằng rủi ro-lợi nhuận tốt hơn.

Tổng kết

Bài viết này đã phân tích mã nguồn chi tiết và giải thích chiến lược giao cắt đường trung bình đơn giản Noro's CrossMA. Chúng tôi đã phân tích tư tưởng chiến lược, cấu trúc nguyên lý, ưu điểm chính cũng như các hướng cải tiến khả thi. Nhìn chung, chiến lược này có logic rõ ràng, đơn giản và thực tế, tham số điều chỉnh linh hoạt, có thể thích ứng với nhiều môi trường giao dịch. Chúng tôi cũng đã phân tích các vấn đề và rủi ro tồn tại trong chiến lược, đưa ra các đề xuất xử lý phù hợp. Tin rằng thông qua các phân tích và thảo luận tổng hợp này, các nhà giao dịch có thể hiểu sâu hơn về loại chiến lược này và giúp họ liên tục tối ưu hóa hệ thống giao dịch thực tế.

- 1