Chiến lược dừng lỗ đảo chiều động lượng CK

Tổng quan

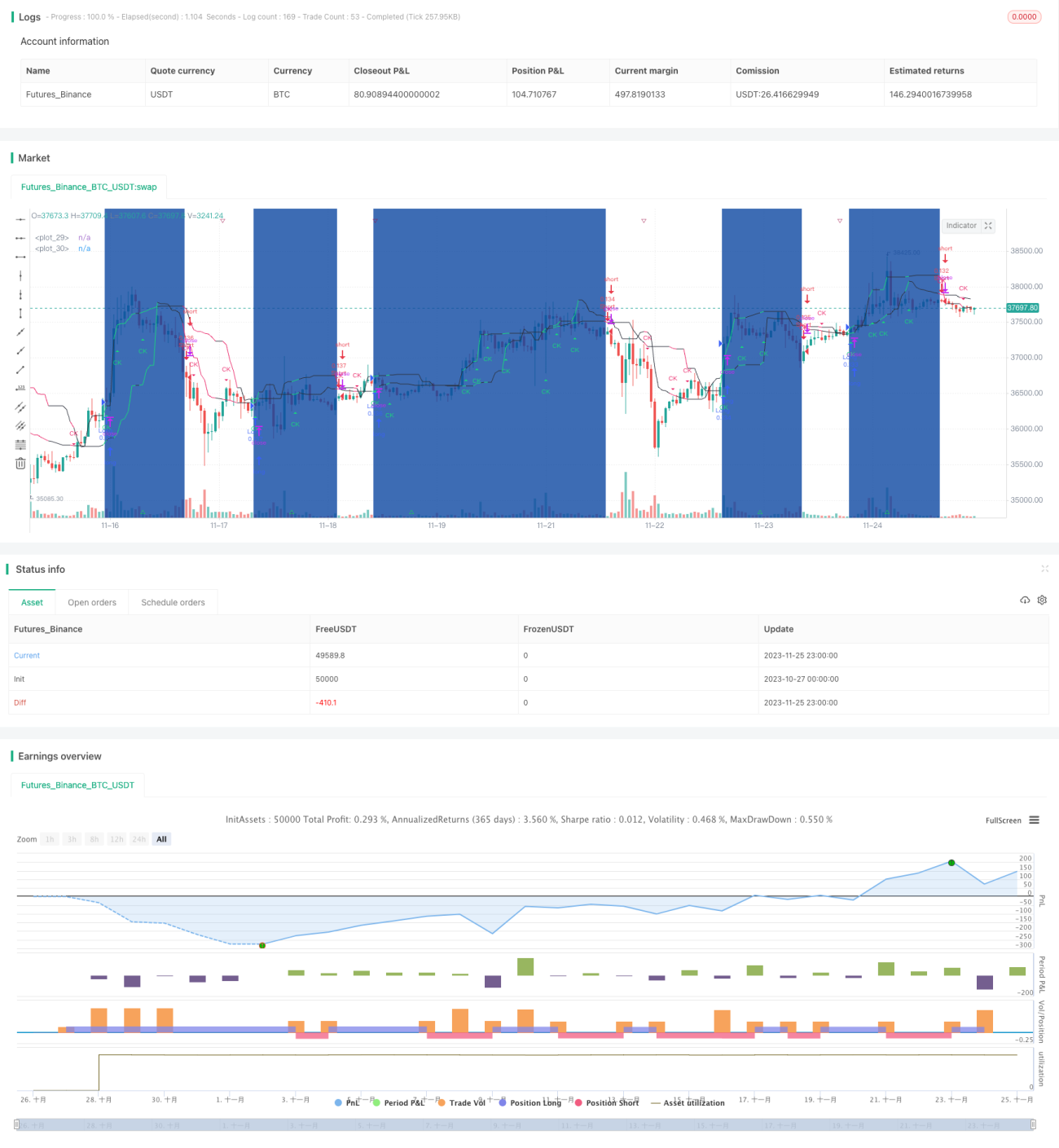

Chiến lược này sử dụng kênh CK để xác định xu hướng giá và thiết lập đường cắt lỗ động, thực hiện giao dịch ngược chiều khi giá đảo chiều. Đây là chiến lược giao dịch ngắn hạn.

Nguyên lý chiến lược

Chiến lược sử dụng kênh CK để xác định xu hướng giá và các mức hỗ trợ/kháng cự. Tính toán đường kênh trên và đường kênh dưới, khi giá phá vỡ đường kênh sẽ phát sinh tín hiệu giao dịch. Ngoài ra, chiến lược còn theo dõi sự di chuyển của các đường kênh, khi các đường kênh đảo chiều sẽ thực hiện giao dịch ngược chiều, thuộc loại chiến lược giao dịch đảo chiều.

Cụ thể, chiến lược dựa trên giá cao nhất và thấp nhất để tính toán đường kênh trên và dưới. Nếu đường kênh trên bắt đầu giảm và đường kênh dưới bắt đầu tăng, được xác định là giá đảo chiều và thực hiện bán khống. Ngược lại, nếu đường kênh dưới bắt đầu giảm và đường kênh trên bắt đầu tăng, được xác định là giá đảo chiều và thực hiện mua vào.

Ưu điểm của chiến lược

- Sử dụng hai kênh để xác định điểm đảo chiều giá, thực hiện giao dịch ngược chiều chính xác.

- Áp dụng phương pháp cắt lỗ động để kiểm soát rủi ro, có thể cắt lỗ kịp thời.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

Rủi ro của chiến lược

- Khi thị trường biến động mạnh, đường cắt lỗ có thể bị xuyên thủng, dẫn đến thua lỗ lớn hơn.

- Số lần giao dịch có thể nhiều, làm tăng chi phí giao dịch.

- Cần lựa chọn tham số phù hợp để kiểm soát đường cắt lỗ, tránh quá rộng hoặc quá chặt.

Tối ưu hóa chiến lược

- Tối ưu hóa tham số đường cắt lỗ để hợp lý và hiệu quả hơn.

- Kết hợp các chỉ báo xu hướng để đánh giá độ tin cậy của tín hiệu đảo chiều, tránh giao dịch ngược chiều trong xu hướng.

- Thêm các mô-đun giao dịch tự động và cắt lỗ tự động để giảm chi phí giao dịch.

Tổng kết

Chiến lược này có ý tưởng tổng thể rõ ràng, dễ hiểu, sử dụng hai kênh để xác định đảo chiều giá và thực hiện giao dịch ngược chiều; đồng thời thiết lập cắt lỗ động để kiểm soát rủi ro, thuộc loại chiến lược giao dịch ngắn hạn điển hình. Hiệu quả của chiến lược có thể được tối ưu hóa thêm, chủ yếu là điều chỉnh tham số cắt lỗ và hỗ trợ thêm các chỉ báo kỹ thuật khác để xác định thời điểm giao dịch.

- 1