Chiến lược Bollinger Band dựa trên bộ lọc RSI

Tổng quan

Tên chiến lược này là "Chiến lược Bollinger Band với bộ lọc RSI". Đây là một chiến lược định lượng sử dụng nguyên lý Bollinger Band, kết hợp chỉ báo RSI làm bộ lọc để xác định điểm vào lệnh. Chiến lược này có thể đánh giá hiệu quả xu hướng thị trường, thực hiện mua thấp bán cao, thu được lợi nhuận tốt.

Nguyên lý chiến lược

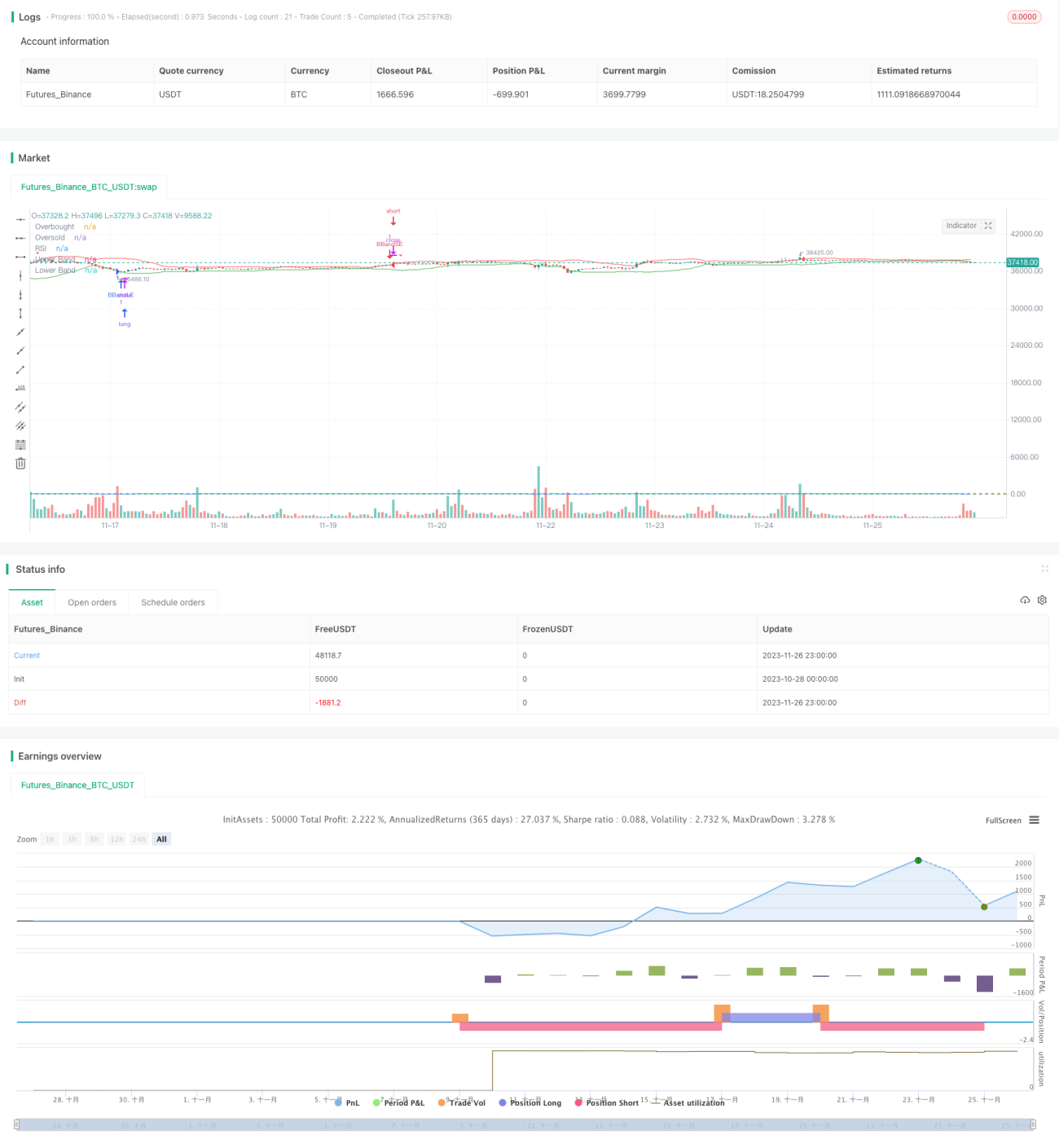

Chỉ số cốt lõi của chiến lược này là Bollinger Band. Bollinger Band bao gồm đường giữa, đường trên và đường dưới. Đường giữa là đường trung bình động n ngày, đường trên là đường giữa cộng với k lần độ lệch chuẩn n ngày, đường dưới là đường giữa trừ đi k lần độ lệch chuẩn n ngày. Khi giá tiếp cận đường trên, thị trường được coi là bị định giá quá cao, nên xem xét bán khống; khi giá tiếp cận đường dưới, thị trường được coi là bị định giá quá thấp, nên xem xét mua vào.

Chiến lược này, dựa trên Bollinger Band, thêm chỉ báo RSI làm bộ lọc vào lệnh. RSI có thể xác định thị trường đang ở trạng thái quá mua hay quá bán. Khi RSI trên 70 là quá mua, dưới 30 là quá bán. Chiến lược này chỉ xem xét vào lệnh khi đồng thời Bollinger Band phát ra tín hiệu giao dịch và RSI cũng thỏa mãn điều kiện quá mua/quá bán.

Cụ thể, khi giá phá vỡ đường dưới của Bollinger Band từ dưới lên trên, đồng thời RSI dưới đường quá bán 30, tín hiệu mua được tạo ra; khi giá phá vỡ đường trên của Bollinger Band từ trên xuống dưới, đồng thời RSI trên đường quá mua 70, tín hiệu bán được tạo ra.

Phân tích ưu điểm

Chiến lược này kết hợp Bollinger Band và chỉ báo RSI, có thể đánh giá hiệu quả hiện tượng quá mua quá bán của thị trường, tránh được những tổn thất không đáng có do phá vỡ giả. Đồng thời, chỉ báo RSI làm bộ lọc có thể loại bỏ một phần tín hiệu giao dịch nhiễu, giúp thời điểm vào lệnh chính xác hơn.

Chiến lược này chỉ yêu cầu ít tham số, quá trình thực hiện đơn giản và rõ ràng, phù hợp với các nhà giao dịch định lượng ở mọi trình độ. Hiệu quả nắm giữ trung và dài hạn tốt hơn, tránh bị nhiễu loạn bởi biến động ngắn hạn của thị trường.

Nhìn chung, chiến lược này có những ưu điểm sau:

- Kết hợp Bollinger Band và RSI, khả năng đánh giá mạnh hơn

- Giảm thiểu tổn thất do phá vỡ giả

- Tham số đơn giản, dễ thực hiện

- Nắm giữ trung và dài hạn, drawdown nhỏ hơn

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Cài đặt tham số Bollinger Band không phù hợp sẽ làm giảm hiệu quả của tín hiệu giao dịch

- Trong thị trường xu hướng, Bollinger Band thường đi kèm với biến động giá, không nên sử dụng

- RSI dễ xảy ra phân kỳ, ảnh hưởng đến độ chính xác của tín hiệu giao dịch

- Số lần giao dịch có thể ít, dễ dẫn đến thua lỗ kéo dài

Để kiểm soát các rủi ro này, khuyến nghị:

- Tối ưu hóa tham số Bollinger Band, chọn tổ hợp tham số tốt nhất

- Chú ý đến cấu trúc thị trường ở khung lớn, tránh sử dụng trong xu hướng đi ngang

- Kết hợp các chỉ báo khác để xác nhận tín hiệu RSI, ngăn ngừa tín hiệu sai

- Điều chỉnh thời gian nắm giữ phù hợp, tránh thua lỗ lớn

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm:

- Có thể kiểm tra các cài đặt tham số RSI khác nhau

- Có thể thêm chiến lược dừng lỗ, kiểm soát rủi ro tốt hơn

- Có thể kết hợp các chỉ báo khác để xác nhận tổ hợp

- Có thể sử dụng phương pháp học máy để tự động tối ưu hóa tham số

Những tối ưu hóa này có thể làm cho chiến lược ổn định hơn, tham số tối ưu hơn, kiểm soát rủi ro tốt hơn.

Tổng kết

Tên chiến lược này là "Chiến lược Bollinger Band với bộ lọc RSI". Nó tích hợp khả năng đánh giá quá mua quá bán của Bollinger Band và khả năng đánh giá động lượng thị trường của RSI, tạo thành một chiến lược định lượng mạnh mẽ. Chiến lược này có lợi thế riêng biệt trong việc đánh giá cơ hội tăng giảm của thị trường, có thể mang lại lợi nhuận vượt trội tốt.

Tuy nhiên, chiến lược này vẫn còn một số không gian cải tiến. Thông qua các biện pháp như tối ưu hóa tham số, kiểm soát rủi ro, có thể làm cho hiệu quả chiến lược tốt hơn, thích ứng với nhiều điều kiện thị trường khác nhau. Đây cũng là một hướng nghiên cứu quan trọng trong tương lai.

- 1