Chiến lược kết hợp đường trung bình động và chỉ số sức mạnh tương đối

Tổng quan

Chiến lược Moving Average Relative Strength Index (Chỉ số sức mạnh tương đối kết hợp đường trung bình động) là một chiến lược giao dịch định lượng sử dụng đồng thời đường trung bình động và chỉ số sức mạnh tương đối làm tín hiệu giao dịch. Chiến lược này so sánh giá trị của đường trung bình động và chỉ số sức mạnh tương đối để tạo ra tín hiệu giao dịch, nhằm nắm bắt các cơ hội trong xu hướng thị trường.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo:

- Đường trung bình động đơn giản (SMA): phản ánh xu hướng trung bình của giá.

- Chỉ số sức mạnh tương đối (RSI): phản ánh sức mạnh hay yếu của giá.

Logic cốt lõi của chiến lược là:

Khi đường chỉ báo RSI nằm dưới đường trung bình động, đó là vùng quá bán, được coi là cổ phiếu bị định giá thấp, phát sinh tín hiệu mua; khi đường chỉ báo RSI nằm trên đường trung bình động, đó là vùng quá mua, được coi là cổ phiếu bị định giá cao, phát sinh tín hiệu bán.

Nói cách khác, đường trung bình động phản ánh ở một mức độ nhất định giá trị hợp lý của cổ phiếu, trong khi chỉ báo RSI đại diện cho sức mạnh hiện tại của cổ phiếu. Khi RSI cao hơn hoặc thấp hơn đường trung bình động, điều đó có nghĩa là tồn tại cơ hội đảo chiều.

Cụ thể, chiến lược này tạo ra tín hiệu giao dịch qua các bước sau:

- Tính toán giá trị chỉ báo RSI của cổ phiếu, cũng như đường trung bình động đơn giản

- So sánh mối quan hệ giữa giá trị RSI và đường trung bình động

- Khi chỉ báo RSI cắt lên trên đường trung bình động, phát sinh tín hiệu bán

- Khi chỉ báo RSI cắt xuống dưới đường trung bình động, phát sinh tín hiệu mua

- Đặt điểm dừng lỗ và dừng lỗ di động để kiểm soát rủi ro

Lợi thế của chiến lược

Chiến lược này kết hợp khả năng nhận định xu hướng của đường trung bình động và khả năng đánh giá quá mua/quá bán của chỉ báo RSI, tận dụng ưu điểm của các chỉ báo khác nhau, có thể đánh giá hiệu quả các điểm xoay chiều của thị trường.

Các lợi thế chính bao gồm:

- Đường trung bình động có thể chỉ ra xu hướng giá một cách hiệu quả

- Chỉ báo RSI có thể phản ánh hiện tượng quá mua/quá bán

- Kết hợp hai chỉ báo giúp tăng độ chính xác khi xác định điểm xoay chiều của thị trường

- Có thể đặt điểm dừng lỗ để kiểm soát rủi ro

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Xác suất chỉ báo phát ra tín hiệu sai vẫn tồn tại, có thể dẫn đến thua lỗ không cần thiết

- Khi thị trường biến động mạnh, điểm dừng lỗ có thể bị phá vỡ, gây thua lỗ lớn

- Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu suất của chiến lược

Để kiểm soát rủi ro, có thể tối ưu hóa theo các cách sau:

- Điều chỉnh tham số của đường trung bình động và RSI để tín hiệu chỉ báo đáng tin cậy hơn

- Nới lỏng điểm dừng lỗ một cách hợp lý, tránh việc dừng lỗ bị kích hoạt quá thường xuyên

- Áp dụng các phương pháp dừng lỗ như dừng lỗ di động DYNAMIC để linh hoạt hơn

Hướng tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa thêm theo các hướng sau:

- Thử nghiệm các tổ hợp tham số với chu kỳ khác nhau để tìm tham số tối ưu

- Thêm các chỉ báo lọc khác như chỉ báo khối lượng giao dịch để tăng độ tin cậy của tín hiệu

- Tối ưu hóa chiến lược dừng lỗ để dừng lỗ linh hoạt và hợp lý hơn

- Kết hợp các công nghệ như học sâu để xây dựng cơ chế tối ưu hóa tham số thích ứng

- Bổ sung mô-đun quản lý vị thế, điều chỉnh vị thế linh hoạt theo tình hình thị trường

Thông qua tối ưu hóa tham số, tối ưu hóa chỉ báo, tối ưu hóa quản lý rủi ro, có thể liên tục nâng cao tính ổn định và khả năng sinh lời của chiến lược này.

Tổng kết

Chiến lược Moving Average Relative Strength Index đồng thời sử dụng nhận định xu hướng giá và nhận định quá mua/quá bán, có thể đánh giá hiệu quả các điểm xoay chiều của thị trường và nắm bắt cơ hội đảo chiều. Chiến lược này đơn giản, thiết thực, rủi ro có thể kiểm soát, là một chiến lược giao dịch định lượng hữu ích. Thông qua tối ưu hóa liên tục, có thể đạt được kết quả xuất sắc hơn.

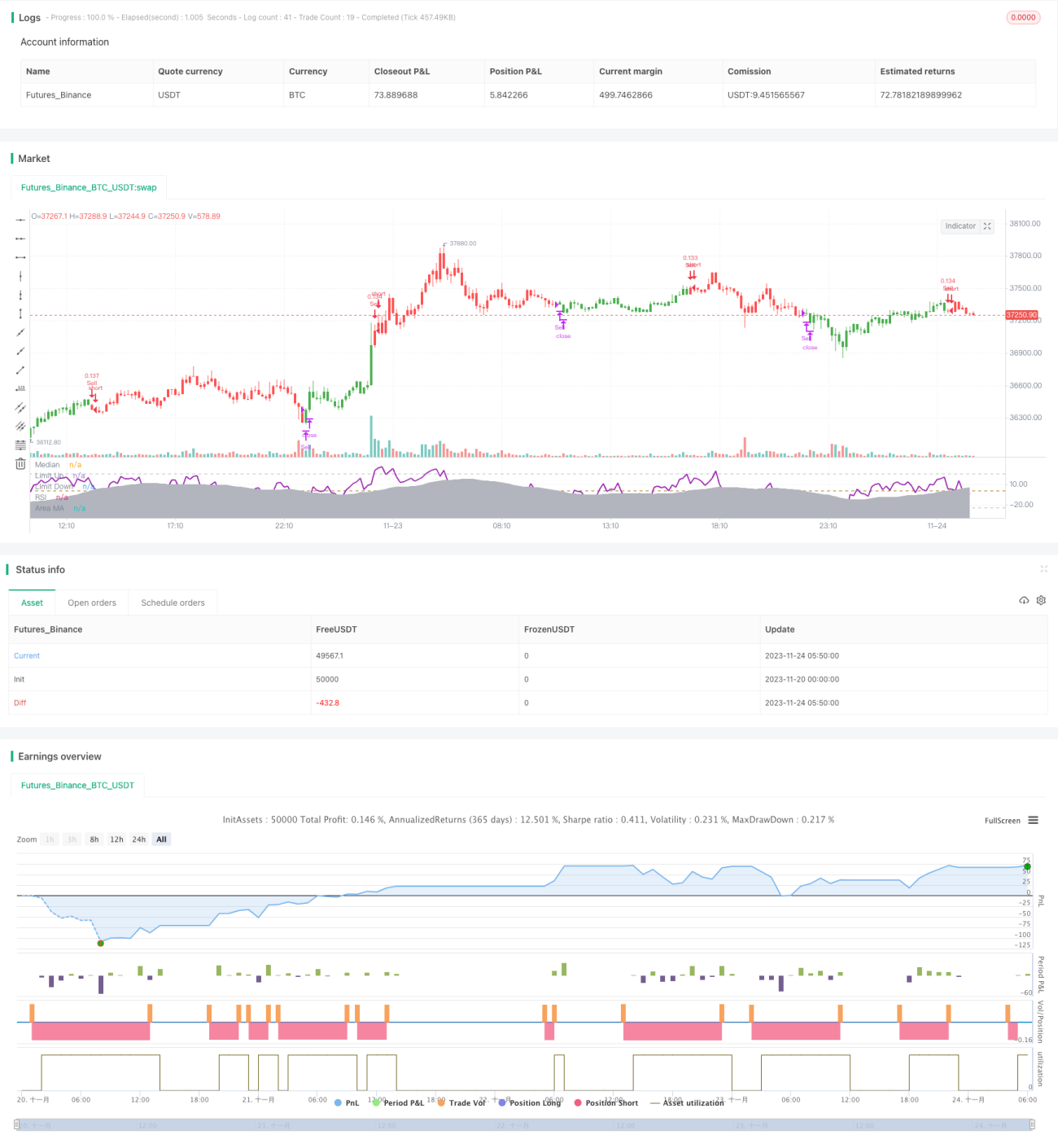

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1