Chiến lược theo dõi xu hướng dựa trên đường trung bình động Hall kết hợp TSI và CCI

Tổng quan

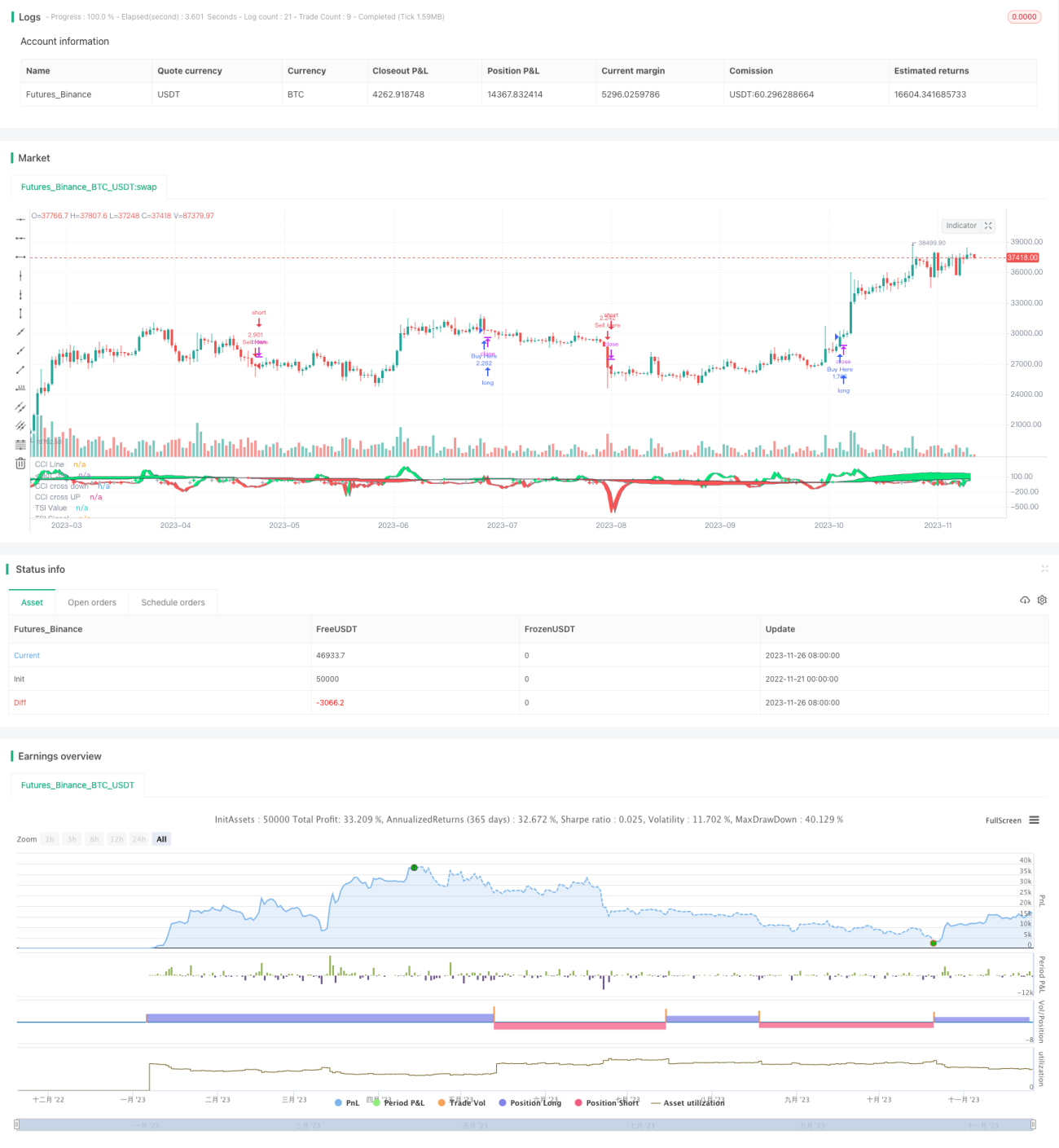

Chiến lược này kết hợp ba chỉ báo: Chỉ số sức mạnh tương đối (TSI), Chỉ số đường dẫn hàng hóa (CCI) và Đường trung bình động Hull (Hull MA), tạo thành một chiến lược giao dịch theo xu hướng. Nó có thể thực hiện giao dịch theo dõi dài hạn trên bất kỳ sản phẩm giao dịch nào trong khung thời gian 1 giờ hoặc cao hơn.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo TSI và CCI để đánh giá xu hướng thị trường và tình trạng quá mua/quá bán, cùng với Hull MA để đánh giá xu hướng trung hạn của giá, kết hợp cả ba làm điều kiện cơ bản để mở vị thế.

Cụ thể, khi đường nhanh của TSI cắt lên trên đường chậm, chỉ báo CCI cắt lên trên +20 && n1 tăng, thì mua lên (long); khi đường nhanh của TSI cắt xuống dưới đường chậm, chỉ báo CCI cắt xuống dưới -20 && n1 giảm, thì bán xuống (short). Hull MA được sử dụng để lọc xu hướng trung hạn: chỉ mua khi giá thấp hơn Hull MA, chỉ bán khi giá cao hơn Hull MA.

Nhờ sự xác nhận của các chỉ báo ở các chu kỳ khác nhau, có thể lọc hiệu quả các đột phá giả, theo dõi xu hướng trung và dài hạn.

Phân tích ưu điểm

Đây là một chiến lược theo xu hướng tương đối ổn định và hiệu quả, với những ưu điểm chính sau:

- Sử dụng TSI để xác định hướng xu hướng dài hạn đáng tin cậy hơn, tránh bị nhiễu bởi tiếng ồn thị trường ngắn hạn;

- Việc thêm chỉ báo CCI giúp xác nhận hiện tượng quá mua/quá bán, lọc bỏ một số tín hiệu giả;

- Đánh giá của Hull MA giúp điểm vào lệnh chính xác hơn, tăng đáng kể xác suất có lợi nhuận;

- Tích hợp các chỉ báo với các tham số khác nhau có thể nâng cao độ tin cậy của tín hiệu, giảm xác suất nhiễu.

- Cài đặt tham số chiến lược linh hoạt, có thể thích ứng với tối ưu hóa cho các chu kỳ thị trường khác nhau.

Phân tích rủi ro

Mặc dù chiến lược này có độ ổn định tương đối cao, nhưng vẫn có một số rủi ro cần lưu ý:

- Thị trường có thể đảo chiều mạnh, không thể dừng lỗ nhanh chóng, gây thua lỗ lớn;

- Cả TSIDiff và CCI đều có thể xuất hiện tín hiệu giả và độ trễ, bỏ lỡ một số điểm vào lệnh;

- Cài đặt tham số không phù hợp cũng có thể dẫn đến tần suất giao dịch quá cao hoặc chất lượng tín hiệu giảm sút.

Biện pháp đối phó:

- Điều chỉnh điểm dừng lỗ phù hợp, kiểm soát thua lỗ từng giao dịch;

- Kết hợp với các chỉ báo khác để xác nhận, nâng cao độ chính xác của tín hiệu;

- Điều chỉnh tham số theo thị trường để đảm bảo chiến lược ổn định.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các kết hợp tham số chỉ báo khác nhau để tìm ra chỉ báo phù hợp nhất;

- Thêm thuật toán học máy để thực hiện tối ưu hóa tham số thích ứng;

- Bổ sung mô-đun quản lý vốn để lợi nhuận ổn định hơn;

- Kết hợp nhiều bộ lọc hơn để nâng cao tỷ lệ thắng của chiến lược.

Đây sẽ là trọng tâm tối ưu hóa trong tương lai.

Tổng kết

Chiến lược này kết hợp sử dụng ba chỉ báo TSI, CCI và Hull MA, tạo thành một chiến lược giao dịch theo xu hướng khá ổn định và hiệu quả. Nó đã thành công trong việc áp dụng lợi thế của các chỉ báo đa khung thời gian, nâng cao chất lượng tín hiệu. Bước tiếp theo sẽ tăng cường tính ổn định và khả năng sinh lời của chiến lược thông qua tối ưu hóa tham số, tăng cường bộ lọc và các phương tiện khác.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1