Chiến lược đảo chiều RSI nhanh

Dưới đây là bài viết SEO tôi viết dựa trên mã nguồn và yêu cầu bạn cung cấp, bao gồm các phần: Tên chiến lược, Tổng quan, Nguyên lý chiến lược, Phân tích ưu điểm, Phân tích rủi ro, Hướng tối ưu hóa và Tổng kết.

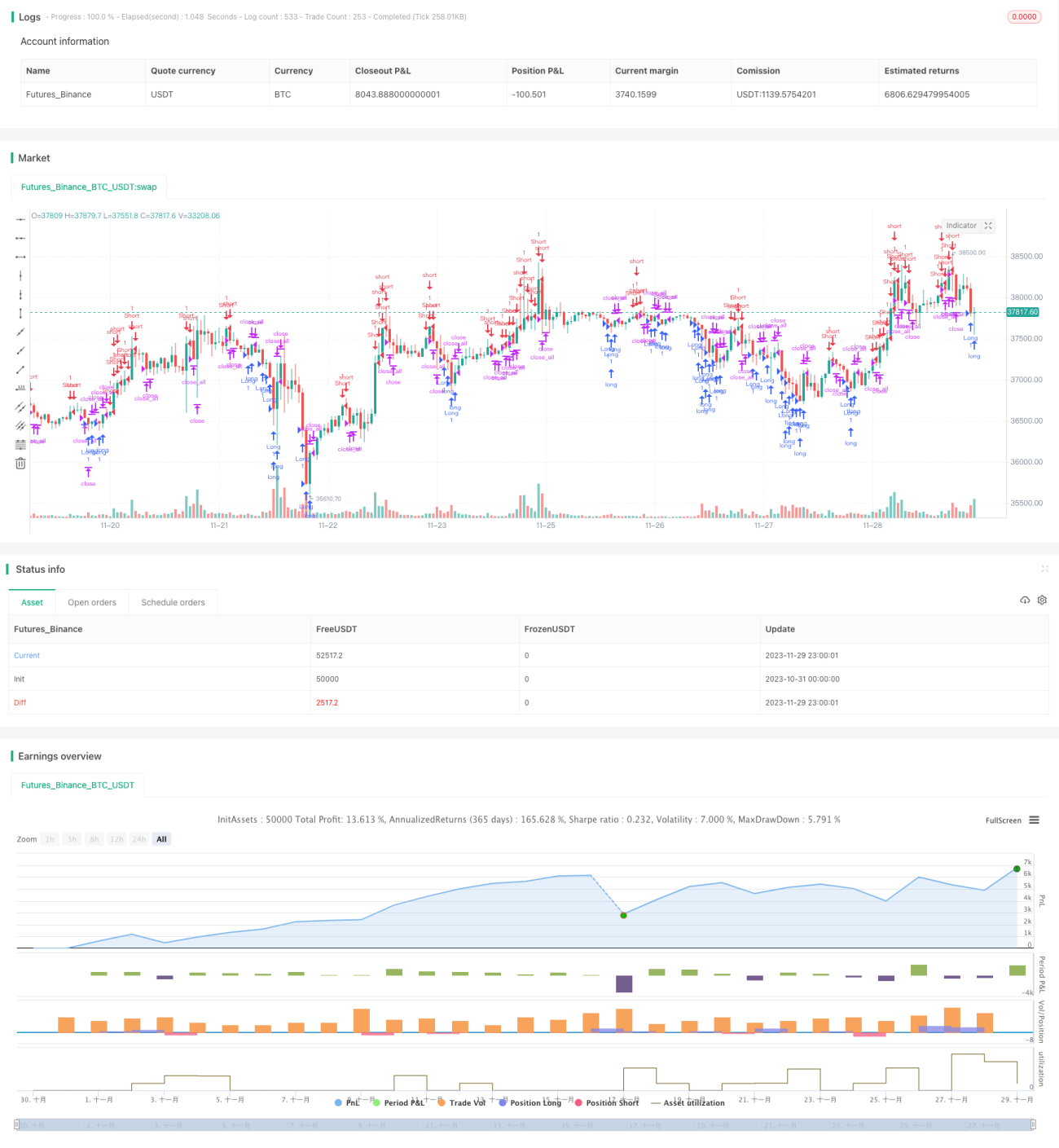

Tổng quan

Chiến lược này là một chiến lược giao dịch đảo chiều RSI nhanh, ý tưởng chính là khi chỉ báo RSI ở vùng quá mua hoặc quá bán, xác định cơ hội đảo chiều ngắn hạn. Nó sử dụng RSI 3 ngày để đánh giá tình trạng quá mua/quá bán, kết hợp với đường trung bình động 30 ngày để xác định tín hiệu phá vỡ, mở vị thế khi xảy ra đảo chiều từ vùng quá mua/quá bán.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo:

- Chỉ báo RSI 3 ngày để xác định quá mua/quá bán.

- Đường trung bình động 30 ngày để đánh giá cường độ tín hiệu đảo chiều. Khi thân nến đảo chiều lớn hơn một nửa đường trung bình động 30 ngày, đó là tín hiệu vào lệnh.

Quy tắc giao dịch cụ thể:

Tín hiệu mua (Long): Chỉ báo RSI nhỏ hơn mức thấp (mặc định 25) và thân nến hiện tại lớn hơn một nửa đường trung bình động 30 ngày → Mua lên.

Tín hiệu bán (Short): Chỉ báo RSI lớn hơn mức cao (mặc định 75) và thân nến hiện tại lớn hơn một nửa đường trung bình động 30 ngày → Bán khống.

Tín hiệu dừng lỗ (Stop loss): Khi đang nắm giữ vị thế mua, RSI vượt lên trên mức cao; hoặc khi đang nắm giữ vị thế bán, RSI vượt xuống dưới mức thấp, đồng thời thân nến lớn hơn một nửa đường trung bình động 30 ngày → Đóng vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng RSI chu kỳ ngắn để xác định quá mua/quá bán, có thể nhanh chóng bắt kịp cơ hội đảo chiều ngắn hạn.

- Kết hợp bộ lọc đường trung bình động giúp tăng độ tin cậy của tín hiệu, tránh bị mắc kẹt trong thị trường đi ngang.

- Mức sụt giảm có thể kiểm soát, drawdown tối đa không quá lớn.

- Quy tắc quản lý vị thế rõ ràng, không mở lệnh quá thường xuyên.

Phân tích rủi ro

Chiến lược này cũng có những rủi ro sau:

- Rủi ro đảo chiều thất bại. Không phải lúc nào quá mua/quá bán cũng dẫn đến đảo chiều.

- Rủi ro thua lỗ khi giao dịch ngược xu hướng trong thị trường có xu hướng mạnh.

- Điều kiện lọc thân nến quá chặt, dễ bỏ lỡ cơ hội vào lệnh.

- Độ nhạy tham số cao, chu kỳ RSI và chu kỳ thân nến cần được điều chỉnh.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số RSI, tìm chu kỳ tối ưu.

- Tối ưu hóa tham số đường trung bình động, tìm chu kỳ lọc thân nến tốt nhất.

- Thêm chiến lược dừng lỗ, như trailing stop, dừng lỗ đường cong, để kiểm soát thua lỗ mỗi lệnh.

- Thêm quy tắc xác định xu hướng, tránh giao dịch ngược xu hướng.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược RSI tập trung vào đảo chiều ngắn hạn, sử dụng RSI nhanh để phát hiện quá mua/quá bán nhằm bắt đảo chiều, kết hợp bộ lọc thân nến đường trung bình động để xác nhận. Nó có ưu điểm là drawdown có thể kiểm soát, quản lý vị thế rõ ràng, phù hợp với giao dịch ngắn hạn. Tuy nhiên, cần chú ý rủi ro đảo chiều thất bại và giao dịch ngược xu hướng. Có thể cải thiện bằng cách tối ưu tham số, dừng lỗ và xác định xu hướng.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1