Tổng quan

Chiến lược đảo chiều định lượng tín hiệu kép kết hợp giữa chiến lược đảo chiều 123 và chỉ báo Accelerator Oscillator, nhằm xác định sự đảo chiều của xu hướng và thu được tín hiệu giao dịch chính xác hơn. Chiến lược này chủ yếu được sử dụng cho giao dịch ngắn hạn và trung hạn trên các thị trường chỉ số, ngoại hối, kim loại quý và năng lượng.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần mã logic độc lập.

Phần đầu tiên là chiến lược đảo chiều 123, nguyên lý xác định tín hiệu đảo chiều như sau: Khi giá đóng cửa hai ngày liên tiếp thấp hơn giá đóng cửa ngày trước đó và đường K của chỉ báo STOCH 9 ngày nằm dưới đường D, sẽ phát sinh tín hiệu mua (long). Khi giá đóng cửa hai ngày liên tiếp cao hơn giá đóng cửa ngày trước đó và đường K của chỉ báo STOCH 9 ngày nằm trên đường D, sẽ phát sinh tín hiệu bán (short).

Phần thứ hai là chỉ báo Accelerator Oscillator. Chỉ báo này tính toán chênh lệch giữa Absolute Price Oscillator và đường trung bình động 5 kỳ của nó, phản ánh tốc độ thay đổi của Absolute Price Oscillator, có thể phát hiện sớm các điểm đảo chiều xu hướng.

Cuối cùng, chiến lược này kết hợp tín hiệu của hai chỉ báo: Khi tín hiệu của hai chỉ báo cùng hướng (cả hai đều mua hoặc cả hai đều bán), sẽ đưa ra tín hiệu giao dịch theo hướng đó; khi tín hiệu của hai chỉ báo không đồng nhất, sẽ đưa ra tín hiệu bằng không.

Phân tích ưu điểm

Chiến lược này kết hợp xác định bằng hai chỉ báo, có thể lọc bỏ một số tín hiệu giả, tín hiệu chính xác và đáng tin cậy. Đồng thời, tận dụng đặc điểm của Absolute Price Oscillator phản ánh gia tốc thay đổi, có thể phát hiện sớm các điểm đảo chiều xu hướng tiềm năng, từ đó giành được không gian lợi nhuận lớn hơn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là giá đã đảo chiều rõ rệt trước khi chỉ báo phát tín hiệu, dẫn đến bỏ lỡ điểm vào lệnh tốt nhất. Ngoài ra, khi thị trường biến động mạnh, các tham số của chỉ báo cần được tối ưu hóa và điều chỉnh.

Đối với rủi ro về điểm vào lệnh, có thể kết hợp thêm nhiều chỉ báo đảo chiều hơn để đảm bảo độ tin cậy của tín hiệu; đối với vấn đề tối ưu hóa tham số, có thể thiết lập cơ chế điều chỉnh động để đảm bảo tính hợp lý của tham số.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm điều kiện lọc để tránh phát sinh tín hiệu sai trong giai đoạn biến động cao.

-

Kết hợp thêm nhiều chỉ báo đảo chiều, hình thành cơ chế xác nhận đa lớp.

-

Thiết lập cơ chế thích ứng tham số, điều chỉnh động các tham số của chỉ báo.

-

Tối ưu hóa chiến lược dừng lỗ, để kiểm soát mức dừng lỗ trên mỗi lệnh.

Tổng kết

Chiến lược đảo chiều định lượng tín hiệu kép nâng cao độ chính xác của tín hiệu thông qua xác nhận kép, giúp nắm bắt các điểm đảo chiều quan trọng của thị trường; đồng thời cũng cần đề phòng rủi ro trễ của chỉ báo và hiệu quả tham số suy giảm, liên tục xác nhận và tối ưu hóa chiến lược để thích ứng với môi trường thị trường thay đổi. Chiến lược này phù hợp cho nhà đầu tư có kinh nghiệm giao dịch định lượng nhất định.

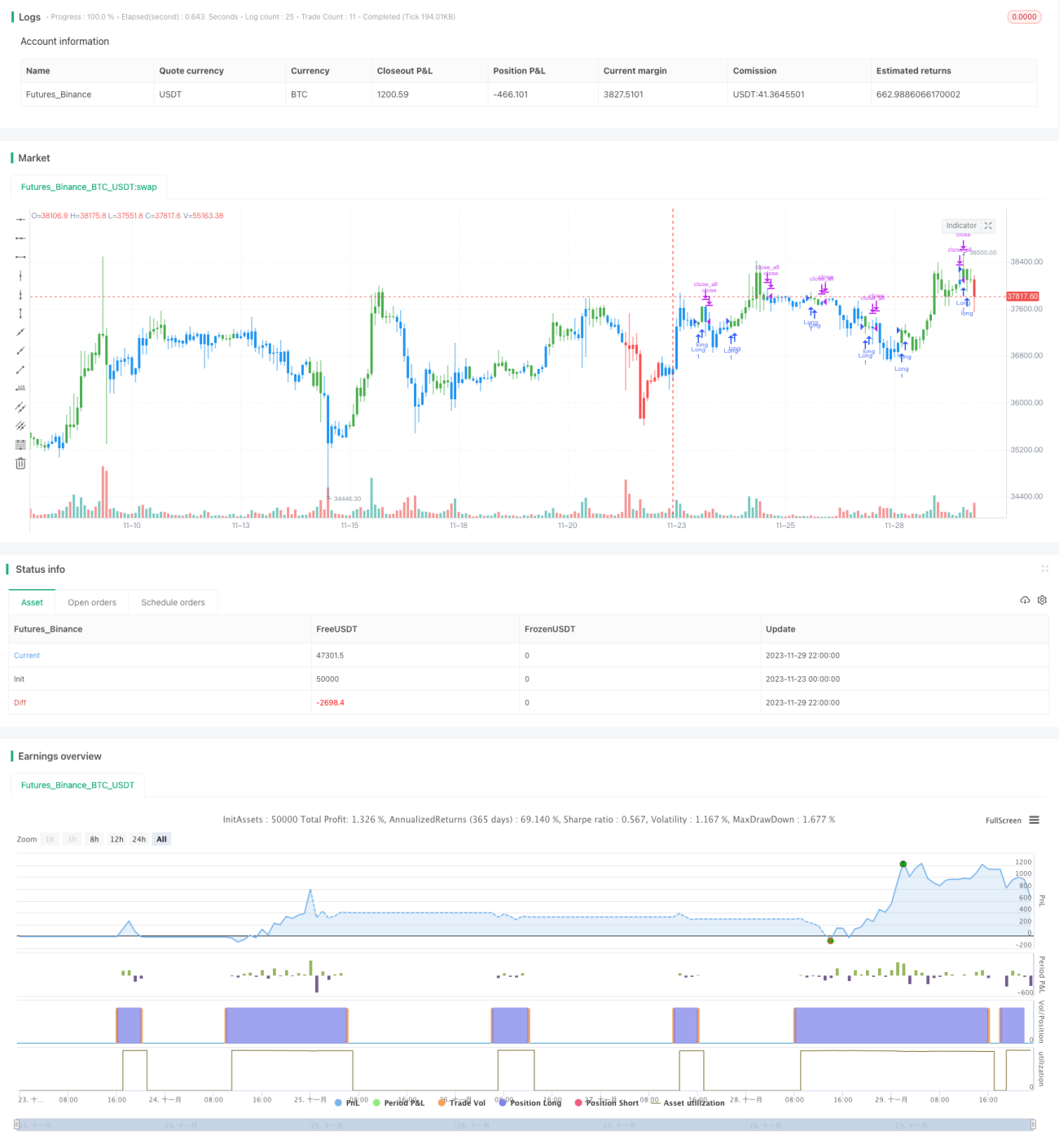

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1