Chiến lược thoát lệnh đầu phiên đường trung bình động tận dụng thời cơ

Tổng quan

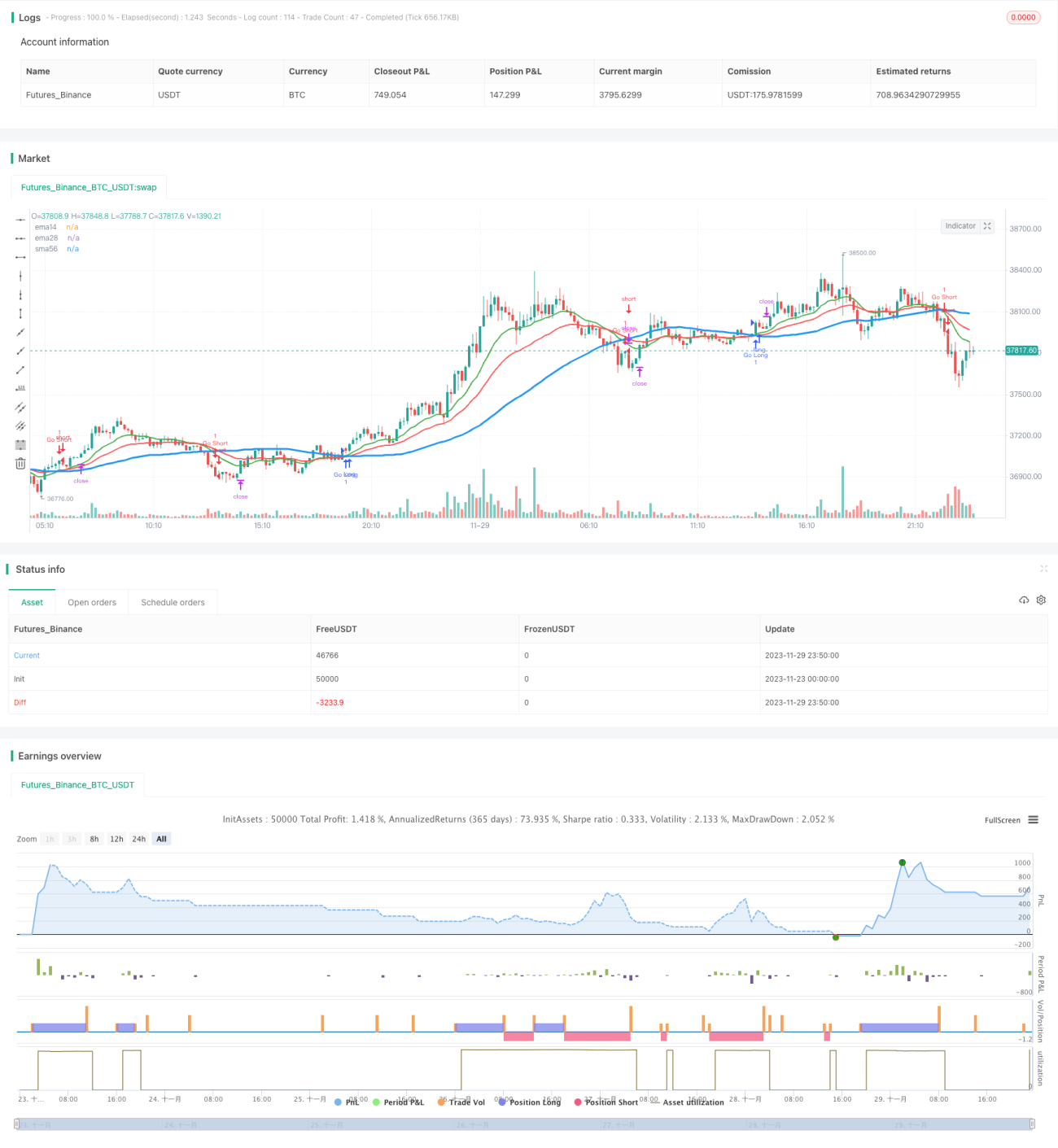

Chiến lược này dựa trên giao cắt vàng và giao cắt tử thần của đường trung bình động để thực hiện các lệnh mua và bán dài hạn, đồng thời dựa trên thống kê lợi nhuận từ các cơ hội đi trước, chỉ cắt lỗ và chốt lời vào phiên chiều, tránh bị mắc kẹt bởi biến động cao của phiên sáng.

Nguyên lý chiến lược

Chiến lược này sử dụng 3 đường trung bình động với các tham số khác nhau: đường 14 ngày, đường 28 ngày và đường 56 ngày. Khi đường 14 ngày cắt lên trên đường 56 ngày thì mua; khi đường 14 ngày cắt xuống dưới đường 56 ngày thì bán. Đây là phương pháp cơ bản để theo dõi xu hướng dài hạn. Để lọc bớt nhiễu, chiến lược còn thêm đường 28 ngày làm tham chiếu, chỉ khi đường 14 ngày đồng thời cao hơn hoặc thấp hơn đường 28 ngày mới phát tín hiệu giao dịch.

Điểm sáng tạo chính của chiến lược này là chỉ chốt lời và cắt lỗ trong khoảng thời gian từ 4 giờ chiều đến 5 giờ chiều. Theo thống kê, giá cao nhất và thấp nhất trong ngày có 70% xác suất xảy ra trong giờ đầu tiên mở cửa. Để tránh tác động của biến động cao khi mở cửa lên chiến lược, chỉ cắt lỗ và chốt lời trong phiên giao dịch buổi chiều.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Theo dõi xu hướng trung và dài hạn, tránh bị ảnh hưởng bởi quá nhiều nhiễu.

- Tận dụng đặc điểm thống kê của biến động cao khi mở cửa để thiết kế logic cắt lỗ và chốt lời, né tránh hiệu quả các phá vỡ giả.

- Ý tưởng đơn giản, trực quan, dễ hiểu và dễ sửa đổi.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại các rủi ro sau:

- Nếu xu hướng đảo chiều ngay trong phiên sáng, có thể bỏ lỡ cơ hội. Có thể kiểm tra xem nó có phù hợp với đặc điểm của từng cổ phiếu hay không.

- Nếu sau giờ giao dịch vẫn biến động mạnh, vẫn có nguy cơ bị mắc kẹt. Có thể thử nới rộng biên độ cắt lỗ phù hợp.

- Khoảng thời gian backtest không phù hợp có thể dẫn đến overfitting. Nên mở rộng khoảng thời gian backtest.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Kiểm tra các tổ hợp đường trung bình động khác nhau để tìm tham số tối ưu.

- Tinh chỉnh biên độ cắt lỗ theo đặc điểm biến động của từng cổ phiếu cụ thể.

- Kết hợp lọc tín hiệu bằng khối lượng giao dịch để tránh bị mắc kẹt.

- Thêm cắt lỗ động để theo dõi mức thoái lui sau khi phá vỡ.

Tổng kết

Chiến lược này có ý tưởng tổng thể rõ ràng, dễ hiểu, tận dụng hiệu quả đặc điểm mở cửa để thiết kế logic cắt lỗ, có thể tránh bị mắc kẹt bởi biến động cao phiên sáng, đáng để kiểm tra và tối ưu thêm. Tuy nhiên, cũng tồn tại rủi ro bị mắc kẹt và bỏ lỡ cơ hội, cần điều chỉnh tham số cho từng cổ phiếu. Nhìn chung, chiến lược này cung cấp một ý tưởng giao dịch định lượng đơn giản và hiệu quả cho người mới bắt đầu.

- 1