Chiến lược dao động Hull MA dựa trên kênh và hồi quy tuyến tính

Tổng quan

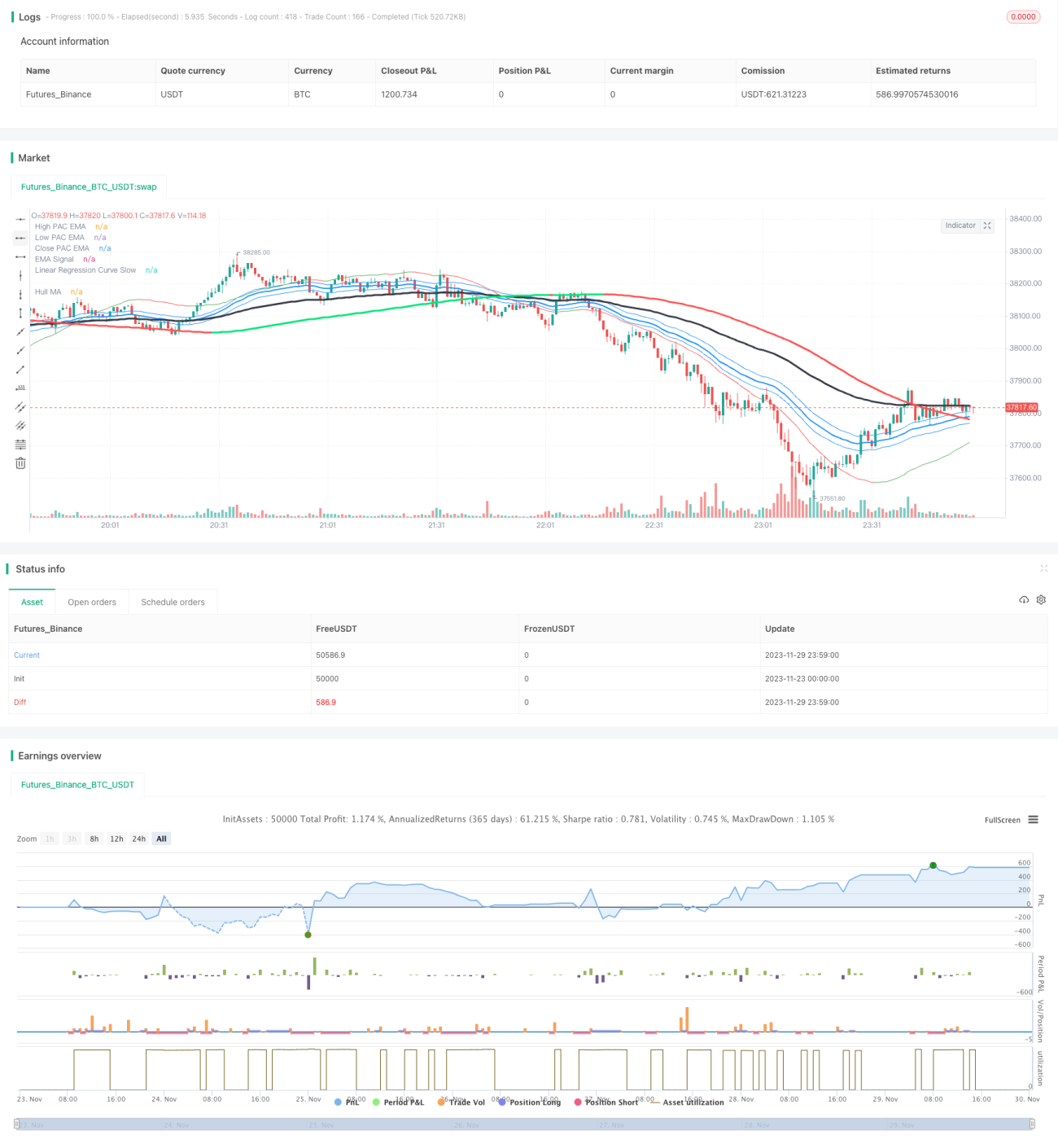

Chiến lược này là chiến lược giao dịch swing kết hợp Hull MA, kênh giá, tín hiệu EMA và hồi quy tuyến tính. Chiến lược sử dụng Hull MA để xác định hướng xu hướng thị trường, kênh giá và hồi quy tuyến tính để xác định vùng đáy, tín hiệu EMA để xác định thời điểm vào lệnh, nhằm nắm bắt xu hướng trung và ngắn hạn.

Nguyên lý chiến lược

Chiến lược này bao gồm các chỉ báo chính sau:

- Hull MA

- Hull MA thường có chu kỳ tham số là 337, đại diện cho hướng xu hướng trung và dài hạn

- Khi WMA chu kỳ 18 nhân đôi cao hơn WMA chu kỳ 337 là thị trường tăng, ngược lại là thị trường giảm

- Kênh giá

- Kênh giá được tạo thành từ EMA giá cao và giá thấp, đại diện cho vùng dễ hình thành hỗ trợ và kháng cự

- Tín hiệu EMA

- Chu kỳ tín hiệu EMA thường là 89, đại diện cho xu hướng ngắn hạn và tín hiệu vào lệnh

- Hồi quy tuyến tính

- Đường nhanh chu kỳ 6, xác định đáy và phá vỡ

- Đường chậm chu kỳ 89, xác định hướng xu hướng trung và dài hạn

Logic vào lệnh:

Vào lệnh mua: Hull MA hướng lên và giá cao hơn dải trên, hồi quy tuyến tính cắt lên trên EMA ngắn hạn

Vào lệnh bán: Hull MA hướng xuống và giá thấp hơn dải dưới, hồi quy tuyến tính cắt xuống dưới EMA ngắn hạn

Logic thoát lệnh:

Thoát lệnh mua: Giá thấp hơn dải dưới và cắt xuống dưới hồi quy tuyến tính

Thoát lệnh bán: Giá cao hơn dải trên và cắt lên trên hồi quy tuyến tính

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp nhiều chỉ báo, phán đoán chính xác hơn

- Hull MA xác định xu hướng chính, kênh xác định hỗ trợ/kháng cự, EMA xác định thời điểm vào lệnh

- Giao dịch swing, nắm bắt xu hướng trung và ngắn hạn

- Chiến lược là chiến lược giao dịch swing chủ yếu dựa trên đảo chiều, có thể nắm bắt xu hướng của mỗi chu kỳ trung và ngắn hạn

- Rủi ro có thể kiểm soát, drawdown nhỏ

- Chiến lược chỉ phát tín hiệu ở vùng xác suất cao, tránh mua đuổi bán tháo

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Không gian tối ưu hóa tham số hạn chế

- Các tham số chính như chu kỳ EMA khá cố định, không gian tối ưu hóa nhỏ

- Có thể thua lỗ trong thị trường đi ngang

- Khi giá dao động ngang, stop loss có thể bị chạm

- Yêu cầu kiến thức nền tảng về phân tích kỹ thuật

- Tư duy chiến lược cần một số kiến thức về hành vi giá và chỉ báo, không phù hợp cho tất cả mọi người

Có thể tối ưu hóa từ những điểm sau:

- Điều chỉnh chiến lược stop loss, ví dụ stop loss dạng aftershock

- Tối ưu hóa logic vào và thoát lệnh

- Thêm các chỉ báo lọc khác, ví dụ MACD

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo như Hull MA, kênh giá, EMA và hồi quy tuyến tính, tạo thành một chiến lược giao dịch swing trung và ngắn hạn khá hoàn chỉnh. So với chỉ báo đơn lẻ, chiến lược này có thể cải thiện đáng kể độ chính xác trong phán đoán, nắm bắt lợi nhuận trong cả xu hướng và đảo chiều. Tuy nhiên, cũng tồn tại một số rủi ro và yêu cầu kiến thức nền tảng về phân tích kỹ thuật. Thông qua điều chỉnh tham số và tối ưu hóa logic vào/thoát lệnh, có thể nâng cao hơn nữa độ ổn định của chiến lược.

- 1