Chiến lược giao cắt đảo chiều đường trung bình động

Tổng quan

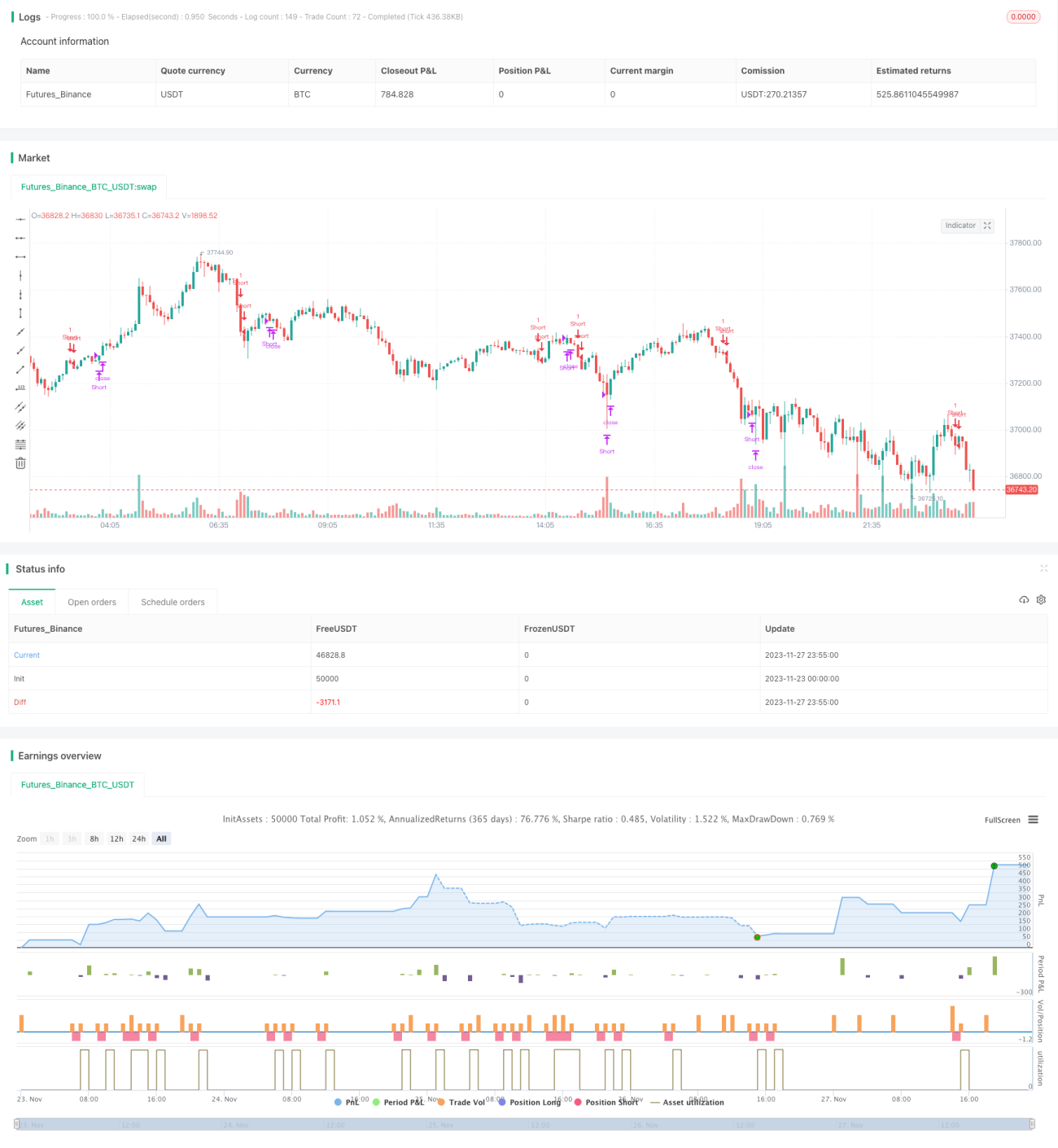

Chiến lược vượt qua đường trung bình động (Moving Average Crossover Reversal) là một chiến lược phân tích kỹ thuật. Nó sử dụng mối quan hệ giữa hướng của đường trung bình động và giá cổ phiếu để xác định thời điểm vào hoặc thoát lệnh. Cụ thể, khi giá cổ phiếu cắt xuống dưới đường trung bình động 45 ngày từ phía trên, thì bán khống (short); sau khi giữ vị thế bán khống trong 8 ngày thì đóng vị thế; sau đó, nếu lại xuất hiện tín hiệu giá cắt xuống dưới đường trung bình động 45 ngày, có thể bán khống lại.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là:

- Tính đường trung bình động đơn giản (SMA) 45 ngày

- Khi giá đóng cửa cắt xuống dưới đường SMA 45 ngày từ phía trên, vào lệnh bán khống

- Giữ vị thế bán khống trong 8 ngày giao dịch rồi đóng vị thế

- Sau đó, nếu lại xuất hiện tín hiệu giá cắt qua đường SMA, có thể bán khống lại

Cụ thể:

- Đầu tiên tính SMA 45 ngày

- Nếu không giữ vị thế bán khống và xuất hiện tín hiệu giá giảm cắt qua SMA (giá đóng cửa < SMA và giá đóng cửa ngày trước đó > SMA ngày trước đó), thì vào lệnh bán khống

- Nếu đã giữ vị thế bán khống được 8 ngày, thì đóng vị thế

- Nếu không giữ vị thế bán khống và lại xuất hiện tín hiệu giá cắt qua SMA, đồng thời cách lần đóng vị thế trước ít nhất 8 ngày, thì có thể bán khống lại

Thông qua logic này, có thể bán khống khi giá cổ phiếu phá vỡ đường trung bình động một cách đáng kể, và sau một khoảng thời gian nhất định sẽ cắt lỗ.

Phân tích ưu điểm

Chiến lược này có một số ưu điểm sau:

- Khái niệm đơn giản, dễ hiểu và dễ triển khai

- Sử dụng tín hiệu từ đường trung bình động, có thể xác định sự đảo chiều xu hướng giá cổ phiếu

- Có quy tắc vào lệnh và cắt lỗ rõ ràng

- Có thể lọc bỏ một phần tín hiệu phá vỡ giả

So với các chiến lược khác, chiến lược này dễ hiểu, dễ lập trình. Đồng thời, nó sử dụng chỉ báo kỹ thuật phổ biến là đường trung bình động để đánh giá xu hướng giá cổ phiếu. Khi giá phá vỡ đường trung bình động, thường báo hiệu sự thay đổi xu hướng ngắn hạn. Do đó có thể nắm bắt được một số cơ hội đảo chiều.

Ngoài ra, quy tắc vào lệnh và phương pháp cắt lỗ cố định 8 ngày trong chiến lược cũng giúp kiểm soát rủi ro rõ ràng. Tình trạng phá vỡ giả cũng được lọc bỏ ở một mức độ nhất định. Nhìn chung, chiến lược này đơn giản, thiết thực và dễ nắm bắt.

Phân tích rủi ro

Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro:

- Đường trung bình động có độ trễ khá lớn, không đảm bảo mỗi lần vượt qua đều là điểm đảo chiều xu hướng chính xác

- Thời gian nắm giữ 8 ngày tương đối ngắn, có thể không nắm bắt được các đợt sóng lớn

- Việc xác định tín hiệu phá vỡ không có thêm xác nhận, có thể tồn tại một số trường hợp phá vỡ giả

- Không đặt điểm chốt lời, không thể khóa lợi nhuận

Cụ thể, đường trung bình động vốn có độ trễ so với biến động giá, do đó thời điểm phát tín hiệu không nhất thiết chính xác. Một số sự phá vỡ có thể chỉ là tạm thời, không thực sự nắm bắt được điểm đảo chiều.

Hơn nữa, thời gian nắm giữ 8 ngày khá ngắn. Trong các đợt sóng cổ phiếu lớn, cài đặt cắt lỗ như vậy có thể quá mạnh, không thể nắm bắt được sự đảo chiều lớn một cách bền vững. Điều này cũng làm tăng số lần giao dịch vào ra thị trường.

Việc xác định tín hiệu phá vỡ trong chiến lược chỉ dựa vào mối quan hệ giữa giá và đường trung bình động. Không có thêm các chỉ báo hoặc điều kiện xác nhận để lọc tín hiệu. Điều này ở một mức độ nhất định khiến tình trạng phá vỡ giả thường xảy ra.

Cuối cùng, không có điểm chốt lời để khóa lợi nhuận. Như vậy, trước khi lỗ bị cắt, lợi nhuận cũng có thể bị suy giảm.

Hướng tối ưu hóa

Dựa trên phân tích rủi ro trên, chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thiết lập thêm các chỉ báo hoặc điều kiện xác nhận để lọc phá vỡ giả

Ví dụ có thể cấu hình thêm các chỉ báo kỹ thuật khác như MACD, KD, chỉ khi chúng cũng xuất hiện tín hiệu nhất định mới xác nhận đảo chiều xu hướng. Hoặc cấu hình sự gia tăng đột biến của khối lượng giao dịch làm điều kiện phụ trợ.

-

Cấu hình thời gian nắm giữ thích ứng

Ví dụ chỉ cắt lỗ khi giá chạy quá một biên độ cố định nào đó. Hoặc cắt lỗ khi các chỉ báo khác (như MACD) phát tín hiệu.

-

Thiết lập chốt lời trượt (trailing stop)

Tức là sau khi giá chạy một tỷ lệ nhất định, dần dần di chuyển điểm chốt lời để khóa lợi nhuận.

-

Tối ưu hóa tham số số ngày của đường trung bình động

Thử nghiệm các tham số số ngày khác nhau và kiểm tra để tìm tham số tối ưu. Cũng có thể cấu hình hệ thống hai đường trung bình động.

Thông qua các tối ưu hóa này, có thể cải thiện chất lượng tín hiệu, giảm xác suất phá vỡ giả; thu được lợi nhuận xu hướng đầy đủ hơn; và có khả năng kiểm soát rủi ro mạnh mẽ hơn, đồng thời vẫn duy trì tính đơn giản và hiệu quả của chiến lược. Từ đó có thể đạt được hiệu suất chiến lược tốt hơn.

Tổng kết

Chiến lược vượt qua đường trung bình động đảo chiều là một chiến lược giao dịch ngắn hạn rất đơn giản và thực tế. Nó sử dụng chỉ báo kỹ thuật phổ biến là đường trung bình động để đánh giá liệu giá cổ phiếu có xuất hiện tín hiệu đảo chiều xu hướng ngắn hạn hay không. Chiến lược có các ưu điểm như dễ hiểu, dễ triển khai, rủi ro có thể kiểm soát. Đồng thời cũng tồn tại một số vấn đề có thể tối ưu, như phá vỡ giả, thời gian nắm giữ, v.v. Thông qua việc cấu hình hợp lý các chỉ báo kỹ thuật hoặc tham số, có thể tăng cường hơn nữa hiệu suất và khả năng kiểm soát rủi ro của chiến lược trong khi vẫn giữ được đặc tính đơn giản và hiệu quả.

- 1