Chiến lược đột phá giao cắt vàng EMA nhanh chậm

Tổng quan

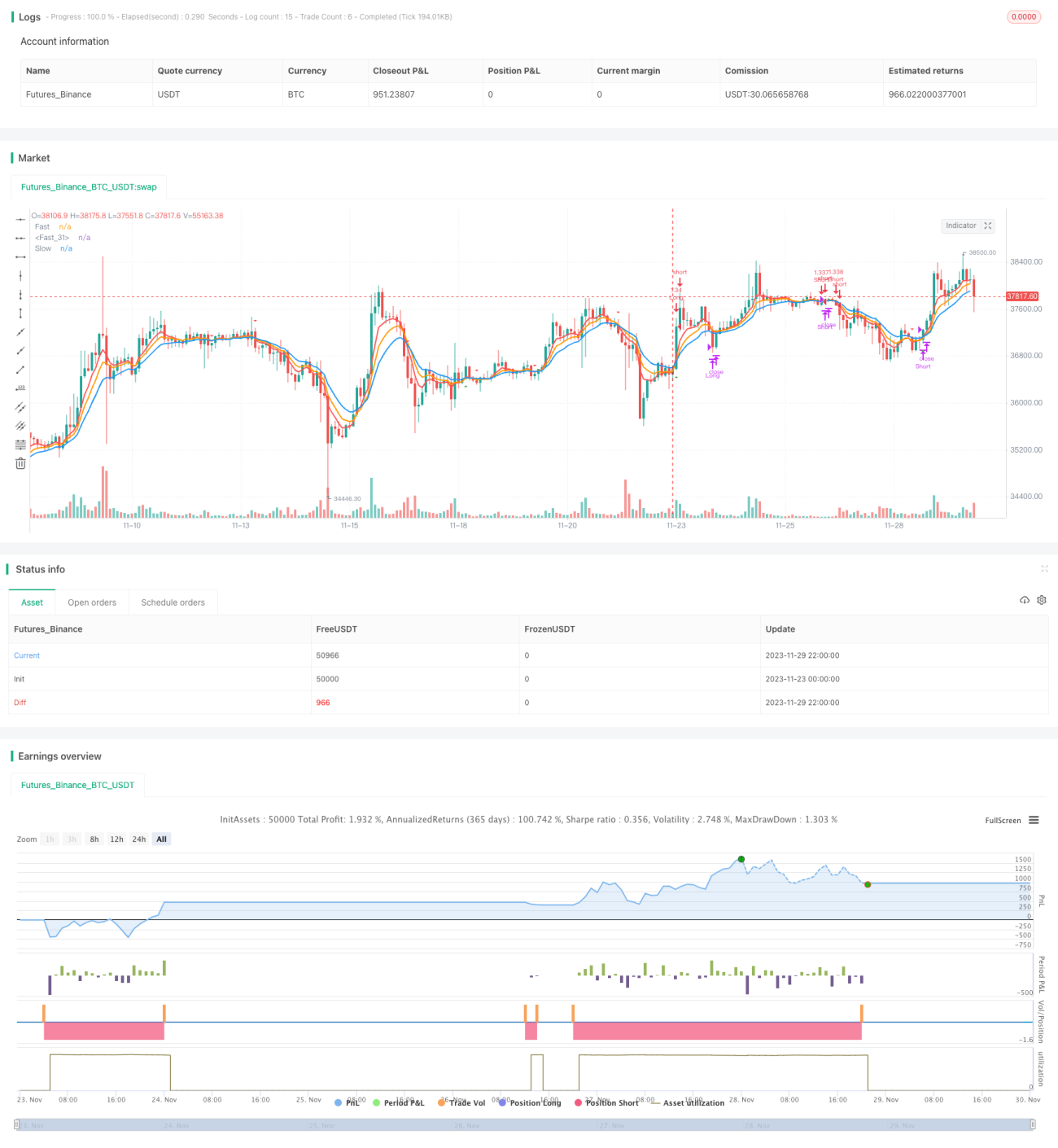

Chiến lược đột phá giao cắt vàng EMA nhanh và chậm là một chiến lược đơn giản và hiệu quả để theo dõi xu hướng thị trường. Nó sử dụng các đường EMA với chu kỳ khác nhau để tạo ra tín hiệu mua và bán khi có sự đột phá giao cắt. Ý tưởng cơ bản là: khi EMA chu kỳ ngắn cắt lên trên EMA chu kỳ dài hơn, tạo ra tín hiệu mua; khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài, tạo ra tín hiệu bán.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào so sánh các đường EMA chu kỳ 5, 8 và 13 để tạo ra tín hiệu giao dịch. Bao gồm:

- Tính toán EMA 5 chu kỳ, EMA 8 chu kỳ và EMA 13 chu kỳ.

- Khi EMA 5 chu kỳ cắt lên trên EMA 8 và EMA 13 chu kỳ, tạo ra tín hiệu mua.

- Khi EMA 5 chu kỳ cắt xuống dưới EMA 8 và EMA 13 chu kỳ, tạo ra tín hiệu bán.

- Đồng thời kết hợp chỉ báo ADX để đánh giá sức mạnh xu hướng, chỉ tạo tín hiệu khi xu hướng đủ mạnh.

Nhờ đó, đạt được hiệu quả theo dõi xu hướng trung và dài hạn. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, cho thấy xu hướng ngắn hạn chuyển sang tăng, có thể mua; khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, cho thấy xu hướng ngắn hạn chuyển sang giảm, nên bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Thao tác đơn giản, dễ triển khai.

- Tận dụng hiệu ứng làm mịn của đường EMA, theo dõi xu hướng hiệu quả.

- Sử dụng nhiều tổ hợp EMA để thực hiện giao cắt, tránh tín hiệu giả.

- Kết hợp chỉ báo ADX, giúp tín hiệu đáng tin cậy hơn.

- Mức drawdown và giảm tối đa không cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi xu hướng đảo chiều mạnh, mức dừng lỗ có thể lớn. Có thể nới rộng phạm vi dừng lỗ một cách phù hợp.

- Tần suất giao dịch cao, dễ làm tăng chi phí giao dịch. Có thể điều chỉnh tham số EMA một cách phù hợp để giảm tần suất giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số EMA để tìm ra tổ hợp tham số tốt nhất.

- Thêm các chỉ báo lọc khác như KDJ, BOLL,... để nâng cao chất lượng tín hiệu.

- Điều chỉnh quản lý vị thế, tối ưu hóa kiểm soát rủi ro.

- Sử dụng phương pháp học máy để tìm ra các quy tắc vào và ra lệnh tốt hơn.

Tổng kết

Tổng kết lại, chiến lược đột phá giao cắt vàng EMA nhanh và chậm hoạt động tổng thể trơn tru, tín hiệu tương đối đáng tin cậy, drawdown thấp, phù hợp để theo dõi xu hướng trung và dài hạn. Thông qua tối ưu hóa tham số và hoàn thiện quy tắc, có thể đạt được hiệu quả chiến lược tốt hơn.

- 1