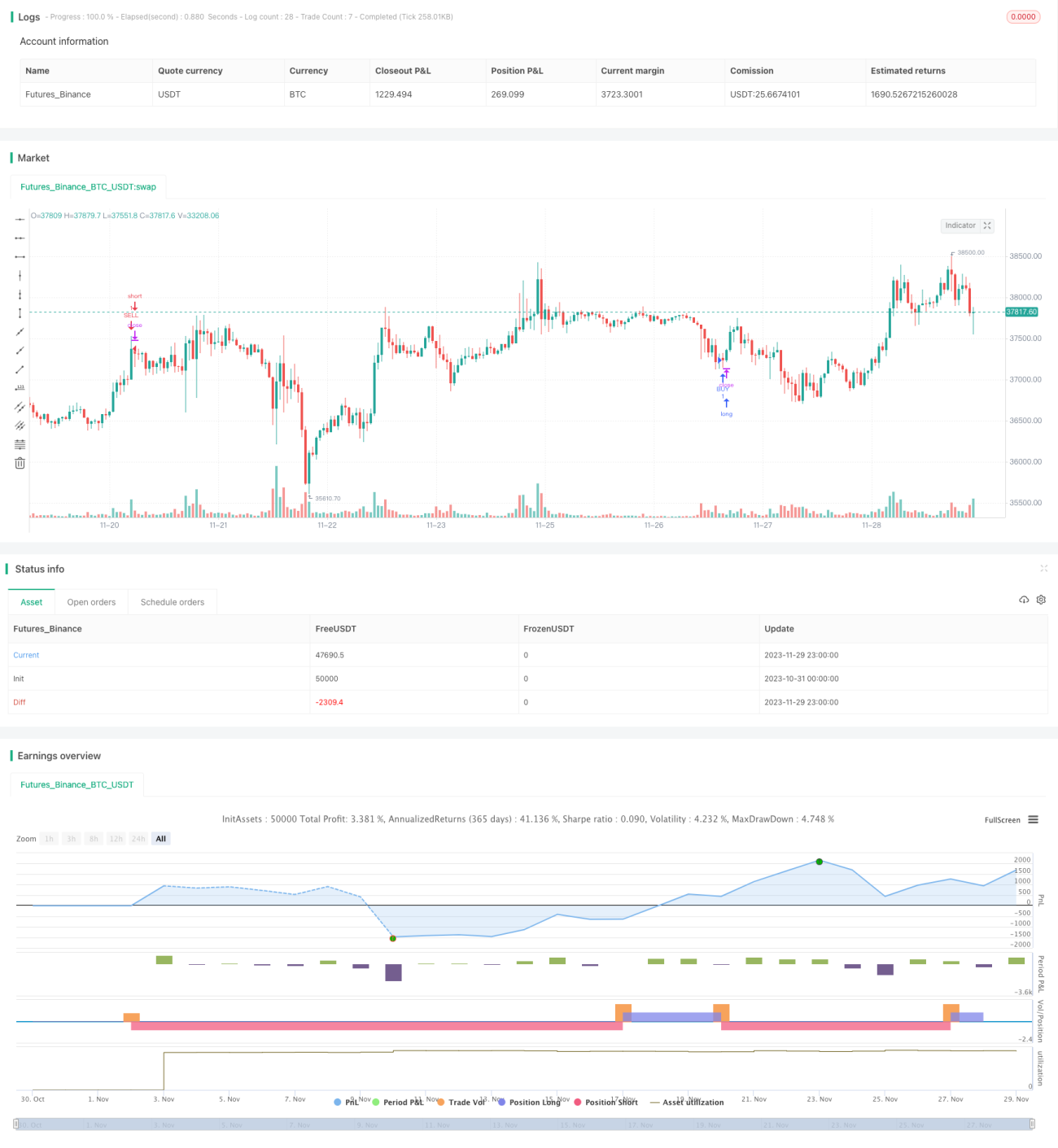

Chiến lược giao dịch hai chiều dựa trên RSI và STOCH RSI

Tổng quan

Chiến lược này kết hợp hai chỉ báo kỹ thuật mạnh mẽ là RSI (Relative Strength Index) và Stoch RSI (Stochastic RSI) để tạo ra một chiến lược giao dịch hai chiều tương đối ổn định và đáng tin cậy. Khi chỉ báo RSI đưa ra tín hiệu quá mua/quá bán và Stoch RSI phát ra tín hiệu giao cắt vàng/chết, chiến lược sẽ vào lệnh mua hoặc bán.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo RSI và Stoch RSI. RSI được sử dụng để đánh giá thị trường có đang ở trạng thái quá mua hay quá bán hay không. Stoch RSI dùng để đưa ra tín hiệu giao dịch cụ thể.

Đầu tiên, thông qua RSI để xác định thị trường quá mua hay quá bán. Nếu RSI cao hơn đường quá mua đã thiết lập, thì xác định là quá mua; nếu RSI thấp hơn đường quá bán đã thiết lập, thì xác định là quá bán.

Thứ hai, Stoch RSI đưa ra tín hiệu giao dịch. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, tín hiệu mua xuất hiện; khi đường nhanh phá xuống dưới đường chậm từ trên xuống, tín hiệu bán xuất hiện.

Cuối cùng, chỉ khi RSI hiển thị quá mua/quá bán đồng thời Stoch RSI phát ra tín hiệu, chiến lược mới vào lệnh giao dịch. Tín hiệu mua: RSI hiển thị quá bán và Stoch RSI cho giao cắt vàng; tín hiệu bán: RSI hiển thị quá mua và Stoch RSI cho giao cắt chết.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của cả hai chỉ báo RSI và Stoch RSI, vừa xem xét xu hướng tổng thể của thị trường, vừa chú ý đến các thay đổi chi tiết để đưa ra tín hiệu giao dịch, nhờ đó đạt được độ tin cậy cao hơn.

Chỉ báo RSI có thể đánh giá hiệu quả trạng thái quá mua/quá bán của thị trường, tránh mua đuổi đỉnh và bán đuổi đáy. Chỉ báo Stoch RSI xem xét sự thay đổi động lượng của RSI, có thể kịp thời bắt được các điểm ngoặt. Sự kết hợp của cả hai đảm bảo độ tin cậy của tín hiệu giao dịch, đồng thời xác định thời điểm vào lệnh hợp lý.

Ngoài ra, chiến lược này còn thêm các bộ lọc về thời gian và giá, giúp giảm thêm xác suất giao dịch sai, làm cho toàn bộ chiến lược trở nên ổn định hơn.

Phân tích rủi ro

Chiến lược này chủ yếu phụ thuộc vào hai chỉ báo RSI và Stoch RSI, cả hai đều khá nhạy cảm với biến động thị trường, có thể thường xuyên đưa ra tín hiệu sai. Ngoài ra, giữa các chỉ báo cũng có thể xảy ra hiện tượng phân kỳ. Những điều này có thể dẫn đến tần suất giao dịch cao và lợi nhuận không ổn định.

Để giảm thiểu các rủi ro này, có thể điều chỉnh tham số của RSI và Stoch RSI một cách phù hợp, thêm các bộ lọc để tham số chiến lược phù hợp hơn với đặc điểm thị trường; cũng có thể kết hợp thêm các chỉ báo khác để xác nhận, tránh chỉ dựa vào tín hiệu của một chỉ báo để vào lệnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các hướng sau:

- Thêm chiến lược trailing stop để khóa lợi nhuận và giảm thua lỗ;

- Tối ưu hóa tham số RSI và Stoch RSI để phù hợp hơn với đặc điểm của các chu kỳ và sản phẩm khác nhau;

- Bổ sung thêm các bộ lọc, chẳng hạn như mở rộng khoảng thời gian giao dịch, giảm tần suất giao dịch;

- Kết hợp với các chỉ báo khác để xác nhận tín hiệu, tránh đánh giá sai khi chỉ dùng một chỉ báo;

- Thực hiện backtest tối ưu để tìm ra bộ tham số tốt nhất.

Tổng kết

Chiến lược này tận dụng tổng hợp ưu điểm của hai chỉ báo RSI và Stoch RSI, xây dựng một khung chiến lược giao dịch hai chiều. So với việc sử dụng riêng lẻ một chỉ báo, chiến lược này đánh giá toàn diện và đáng tin cậy hơn, tránh được nhiều tín hiệu sai không cần thiết. Thông qua tối ưu hóa thêm, chiến lược này có thể trở thành một chiến lược giao dịch định lượng mang lại lợi nhuận ổn định.

- 1