Chiến lược giao dịch dao động với hai đường trung bình động

Tổng quan

Chiến lược giao dịch dao động kép (Double Moving Average Oscillation Trading Strategy) kết hợp sử dụng đường trung bình động hàm mũ 2/20 và chỉ báo dao động dải giá thích ứng để tạo tín hiệu giao dịch, nhằm thu lợi nhuận trong thị trường dao động. Chiến lược này chủ yếu áp dụng cho các thị trường có đặc điểm dao động rõ rệt như chỉ số cổ phiếu, ngoại hối, hàng hóa và tiền điện tử.

Nguyên lý chiến lược

Chiến lược giao dịch dao động kép bao gồm hai phần:

-

Đường trung bình động hàm mũ 2/20. Chỉ báo này tạo ra tín hiệu mua khi giá tăng vượt qua đường MA20 nhưng giảm không phá vỡ đường MA2; tạo ra tín hiệu bán khi giá giảm phá vỡ đường MA2 nhưng tăng không vượt quá đường MA20.

-

Chỉ báo dao động dải giá thích ứng. Chỉ báo này xây dựng dải giá dựa trên phạm vi biến động của giá, xác định điểm đảo chiều của thị trường thông qua việc giá phá vỡ dải giá trên/dưới, từ đó tạo ra tín hiệu mua và bán.

Chiến lược giao dịch dao động kép chỉ tạo ra tín hiệu giao dịch thực tế khi cả hai chỉ báo (đường trung bình động hàm mũ 2/20 và chỉ báo dao động dải giá thích ứng) đồng thời phát ra tín hiệu. Điều này giúp lọc bỏ một phần tín hiệu không hợp lệ, nâng cao chất lượng tín hiệu.

Phân tích ưu điểm

Chiến lược giao dịch dao động kép kết hợp ưu điểm của chỉ báo đường trung bình và chỉ báo biến động, có các đặc điểm sau:

-

Tín hiệu giao dịch đáng tin cậy. Việc xác nhận kép từ hai chỉ báo nâng cao chất lượng tín hiệu, lọc hiệu quả các tín hiệu không hợp lệ.

-

Thích ứng với thị trường dao động. Kết hợp sử dụng đường trung bình và chỉ báo dải giá, có thể xác định chính xác điểm đảo chiều trong thị trường dao động.

-

Tần suất giao dịch vừa phải. So với chiến lược đường trung bình động hàm mũ kép, chiến lược này giảm thiểu các giao dịch không hiệu quả.

-

Dễ dàng thực hiện giao dịch tự động. Các quy tắc tín hiệu rõ ràng, tham số thiết lập đơn giản, dễ dàng lập trình để thực hiện giao dịch tự động.

Phân tích rủi ro

Chiến lược giao dịch dao động kép cũng tồn tại các rủi ro sau:

-

Độ trễ tín hiệu có thể lớn. Việc kết hợp hai chỉ báo lọc tín hiệu có thể bỏ lỡ cơ hội khi giá đảo chiều nhanh.

-

Hiệu quả giảm khi thị trường dao động yếu đi. Chiến lược chủ yếu phụ thuộc vào thị trường dao động, khi tính dao động giảm, tín hiệu giao dịch và không gian lợi nhuận cũng giảm theo.

-

Ảnh hưởng đáng kể từ việc tối ưu hóa tham số. Việc thiết lập tham số chỉ báo có tác động lớn đến kết quả giao dịch, cần thực hiện tối ưu hóa có hệ thống để xác định tham số tối ưu.

Để đối phó với các rủi ro trên, có thể áp dụng phương pháp điều chỉnh tham số động để thích ứng với sự thay đổi của môi trường thị trường, đồng thời thiết lập chiến lược dừng lỗ để kiểm soát rủi ro thua lỗ.

Hướng tối ưu hóa

Chiến lược giao dịch dao động kép có thể được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm nhiều tổ hợp tham số đường trung bình và dải giá hơn. Kiểm tra một cách có hệ thống các độ dài đường trung bình và tham số dải giá khác nhau để tìm ra tổ hợp tham số tối ưu.

-

Thêm chỉ báo khối lượng giao dịch để lọc tín hiệu. Kết hợp tín hiệu bất thường về khối lượng giao dịch để lọc tín hiệu giá từ đường trung bình, có thể nâng cao hơn nữa chất lượng tín hiệu.

-

Thiết lập cơ chế dừng lỗ động. Khi tính dao động của thị trường giảm, siết chặt điểm dừng lỗ một cách thích hợp để giảm thiểu thua lỗ từng lệnh.

-

Kết hợp mô hình học sâu. Sử dụng các mô hình học sâu như LSTM để xác thực tín hiệu giao dịch, giúp chiến lược trở nên thông minh hơn.

Tổng kết

Chiến lược giao dịch dao động kép kết hợp sử dụng đường trung bình động hàm mũ 2/20 và chỉ báo dao động dải giá thích ứng, tạo ra tín hiệu giao dịch dao động chất lượng cao, có thể thích ứng với các thị trường có biến động lớn như chỉ số cổ phiếu, ngoại hối, hàng hóa, thực hiện giao dịch lướt sóng thường xuyên trong phạm vi dao động. Chiến lược này có ưu điểm như chất lượng tín hiệu cao, dễ dàng tự động hóa. Đồng thời cũng cần chú ý đến việc kiểm soát độ trễ trong việc xác định điểm đảo chiều và điều chỉnh tham số động, trên cơ sở đó vẫn còn nhiều dư địa tối ưu hóa.

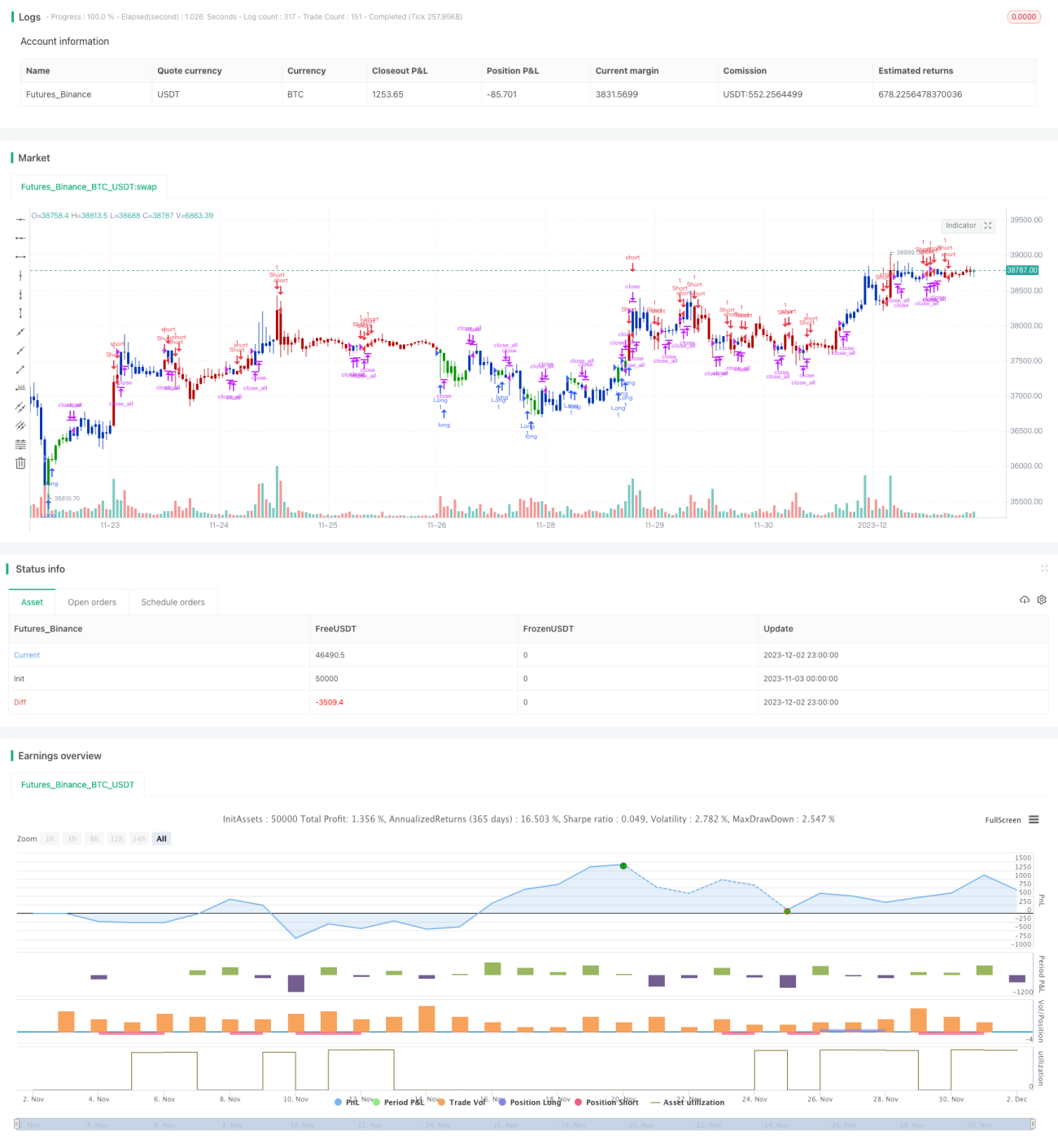

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1