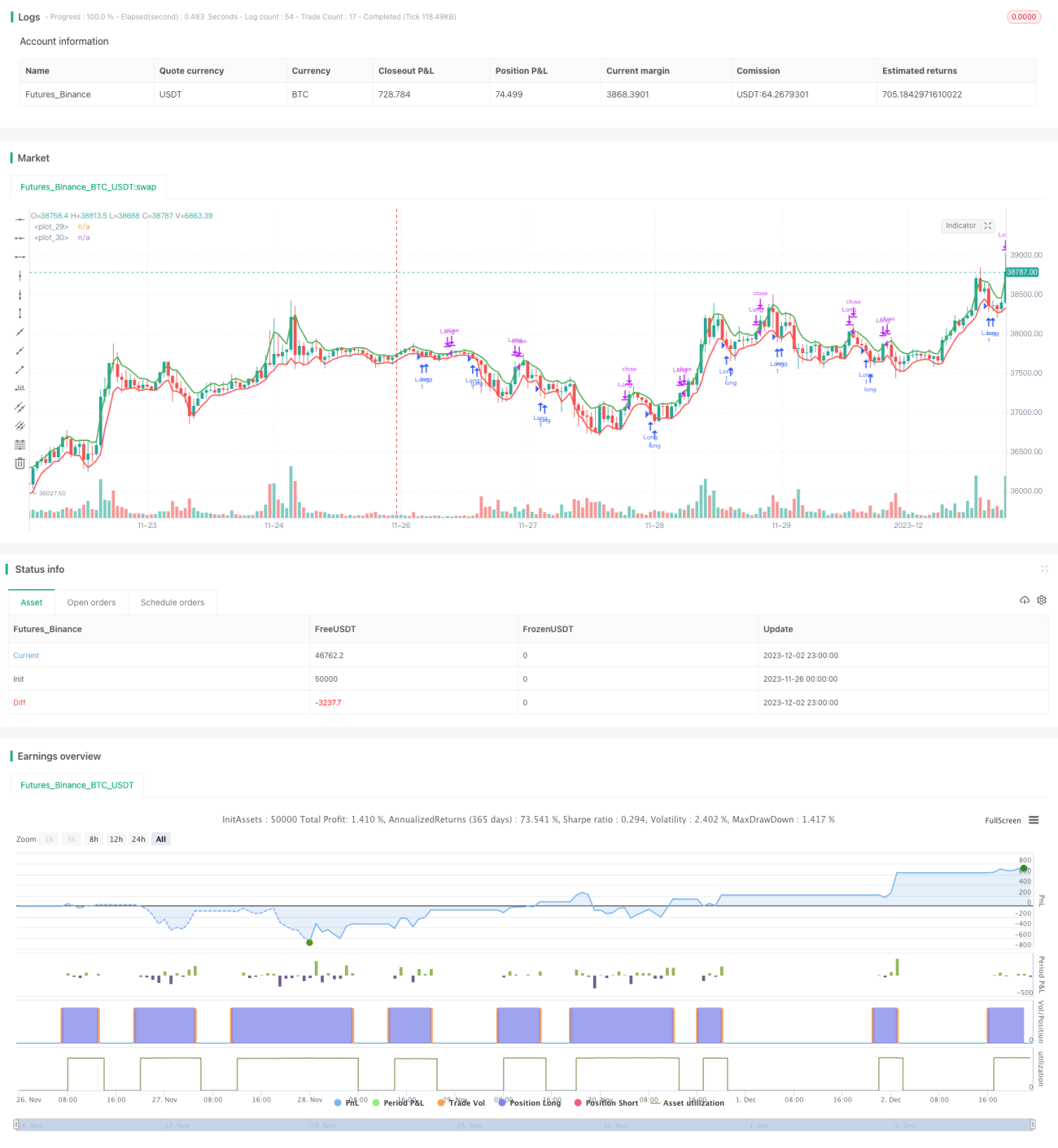

Chiến lược theo dõi đường trung bình động

Tổng quan

Chiến lược này áp dụng phương pháp được Larry Williams giải thích trong cuốn sách "Long-Term Secrets to Short-Term Trading", sử dụng hai đường trung bình động 3 kỳ, một đại diện cho đỉnh cao và một đại diện cho đáy thấp. Khi giá nằm dưới đường trung bình động 3 kỳ của đáy thấp, chúng ta có tín hiệu mua (long). Giao dịch sẽ được đóng khi giá đóng cửa trên đường trung bình động 3 kỳ của đỉnh cao.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là tính toán đường trung bình động 3 kỳ của đỉnh cao và đáy thấp. Cụ thể, nó sử dụng hàm ta.ema để tính đường trung bình động lũy thừa (EMA) của đỉnh cao và đáy thấp trong 3 thanh gần nhất, nhằm tạo ra các mức hỗ trợ và kháng cự động. Khi giá phá vỡ xuống dưới đường trung bình của đáy thấp, điều này cho thấy xu hướng giảm hiện tại, và chúng ta có thể vào lệnh mua; khi giá quay trở lại trên đường trung bình của đỉnh cao, điều đó báo hiệu xu hướng tăng kết thúc, và chúng ta sẽ đóng vị thế. Bằng cách này, chiến lược có thể theo dõi động thái giá một cách linh hoạt, thực hiện mua thấp bán cao.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tính đơn giản và linh hoạt. So với việc lấy đường trung bình động của đỉnh/đáy trong một chu kỳ cố định truyền thống, chiến lược này sử dụng đường trung bình động ngắn hạn được tính liên tục, có thể nắm bắt sự thay đổi giá một cách nhạy bén và kịp thời hơn. Điều này cho phép nó xác định nhanh chóng các điểm mua và bán, từ đó vào và thoát thị trường. Ngoài ra, khối lượng tính toán nhỏ là một lợi thế khác, giúp giảm độ trễ giao dịch.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này là phản ứng chậm với các sự kiện bất ngờ như tin tức quan trọng. Vì đường trung bình động có chu kỳ rất ngắn, khi giá biến động mạnh, nó cần một thời gian nhất định để điều chỉnh vị trí đường trung bình. Điều này có thể dẫn đến thua lỗ hoặc bỏ lỡ cơ hội. Ngoài ra, độ nhạy quá cao cũng có thể gây ra các giao dịch sai lầm. Để giảm thiểu những rủi ro này, chúng ta có thể kéo dài chu kỳ đường trung bình động hoặc thêm các điều kiện lọc để tránh tín hiệu sai.

Hướng tối ưu hóa

Chiến lược này còn nhiều dư địa để tối ưu hóa. Đầu tiên, chúng ta có thể kết hợp với các chỉ báo khác như chỉ báo dao động để lọc tín hiệu, giúp tín hiệu đáng tin cậy hơn. Thứ hai, có thể thêm logic cắt lỗ để kiểm soát rủi ro. Thứ ba, chúng ta cũng có thể điều chỉnh linh hoạt tham số đường trung bình động dựa trên trạng thái thị trường, kéo dài chu kỳ trong thị trường xu hướng, rút ngắn chu kỳ trong thị trường dao động. Ngoài ra, các phương pháp như phân tích khung thời gian đa chiều và nhận dạng mô hình bằng máy học đều có thể được sử dụng để nâng cao hiệu suất chiến lược.

Tổng kết

Nhìn chung, chiến lược này rất đơn giản và thực tế, xác định xu hướng thông qua các đường trung bình động ngắn hạn của đỉnh cao và đáy thấp. Ưu điểm của nó là tính linh hoạt cao, khối lượng tính toán nhỏ, tính thời gian thực tốt, phù hợp cho giao dịch tần suất cao. Tuy nhiên, cũng tồn tại vấn đề phản ứng không nhạy với các sự kiện bất ngờ và tỷ lệ tín hiệu sai cao. Những vấn đề này đều có hướng cải thiện và tối ưu hóa thông qua điều chỉnh tham số, thêm điều kiện lọc và nhận dạng mẫu, hiệu quả của chiến lược có thể được nâng cao hơn nữa.

- 1