Chiến lược giao dịch định lượng dựa trên nhiều chỉ báo

Tổng quan

Chiến lược này tự động mở và đóng các vị thế long/short bằng cách tích hợp ba chỉ báo kỹ thuật chính: Đường trung bình động (Moving Average), Chỉ số sức mạnh tương đối (RSI) và Chỉ báo phân kỳ hội tụ trung bình động (MACD). Tên chiến lược có chứa "đa chỉ báo" nhằm nhấn mạnh việc sử dụng nhiều chỉ báo trong chiến lược này.

Nguyên lý chiến lược

Chiến lược này chủ yếu xác định hướng xu hướng bằng cách so sánh mối quan hệ kích thước của hai đường trung bình động, kết hợp với chỉ báo RSI để tránh bỏ lỡ cơ hội đảo chiều. Cụ thể, chiến lược sử dụng EMA hoặc SMA để tính đường nhanh và đường chậm. Đường nhanh cắt lên trên đường chậm là tín hiệu mua, đường nhanh cắt xuống dưới đường chậm là tín hiệu bán. Để lọc các phá vỡ giả, chiến lược còn thiết lập logic long/short của chỉ báo RSI, chỉ khi RSI cũng thỏa mãn điều kiện thì mới phát tín hiệu giao dịch.

Ngoài ra, chiến lược còn tích hợp chỉ báo MACD để đưa ra quyết định giao dịch. Khi đường MACD (giá trị chênh lệch) cắt lên trên đường zero là tín hiệu mua, cắt xuống dưới đường zero là tín hiệu bán. Điều này giúp sử dụng MACD để đánh giá xem xu hướng có đảo chiều hay không, tránh phát sinh tín hiệu sai tại các điểm đảo chiều xu hướng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tích hợp nhiều chỉ báo để lọc tín hiệu, giúp giảm đáng kể tín hiệu giả và nâng cao chất lượng tín hiệu. Cụ thể, các ưu điểm bao gồm:

-

Kết hợp đường nhanh/chậm với RSI giúp tránh phá vỡ giả khi chỉ sử dụng một mình đường trung bình động.

-

Tích hợp MACD cho phép phát hiện sớm xu hướng đảo chiều, tránh tín hiệu sai tại các điểm ngoặt.

-

Cho phép lựa chọn EMA hoặc SMA, giúp lựa chọn tham số chỉ báo phù hợp hơn với đặc điểm thị trường khác nhau.

-

Cho phép lựa chọn phương án quản lý vốn, kiểm soát quy mô mỗi lệnh, quản lý rủi ro hiệu quả.

-

Hỗ trợ cắt lỗ và chốt lời, giúp khóa lợi nhuận và tránh mở rộng thua lỗ.

Phân tích rủi ro

Chiến lược này chủ yếu đối mặt với các rủi ro sau:

-

Tối ưu hóa tham số không phù hợp có thể dẫn đến hiệu quả chiến lược kém. Cần dành thời gian kiểm tra các tổ hợp tham số khác nhau.

-

Xác suất chỉ báo phát tín hiệu sai vẫn tồn tại. Khi cả ba chỉ báo đồng thời phát tín hiệu sai sẽ gây ra thua lỗ lớn.

-

Hiệu quả trên một sản phẩm đơn lẻ không ổn định, cần mở rộng sang các sản phẩm khác.

-

Datenicht zureichen, Strategie effekt wird in der Zukunft abnehmen.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số chỉ báo khác nhau để tìm ra tham số tối ưu.

-

Bổ sung trailing stop trong cơ chế cắt lỗ. Khi giá di chuyển một khoảng nhất định, có thể sử dụng trailing stop để khóa lợi nhuận.

-

Bổ sung chỉ báo đánh giá xu hướng cấp độ lớn hơn để tránh giao dịch ngược xu hướng. Ví dụ tích hợp chỉ báo ADX.

-

Fügen Sie Moneymanagement Module hinzu für besseres Risikomanagement.

-

Fügen Sie Filter für fundamentale Faktoren wie Nachrichten hinzu.

Tổng kết

Chiến lược này thông qua việc tích hợp nhiều chỉ báo kỹ thuật như đường trung bình động, RSI và MACD để tìm kiếm và lọc tín hiệu long/short. Ưu điểm của nó là có thể lọc hiệu quả tín hiệu giả, nâng cao chất lượng tín hiệu. Nhược điểm chính là việc lựa chọn tham số và xác suất chỉ báo phát tín hiệu sai vẫn tồn tại. Hướng tối ưu hóa trong tương lai bao gồm tối ưu tham số, tối ưu cắt lỗ, lọc xu hướng, v.v. Nhìn chung, chiến lược này là một khung chiến lược đa chỉ báo hiệu quả, cần tiếp tục tối ưu và xác thực trong tương lai.

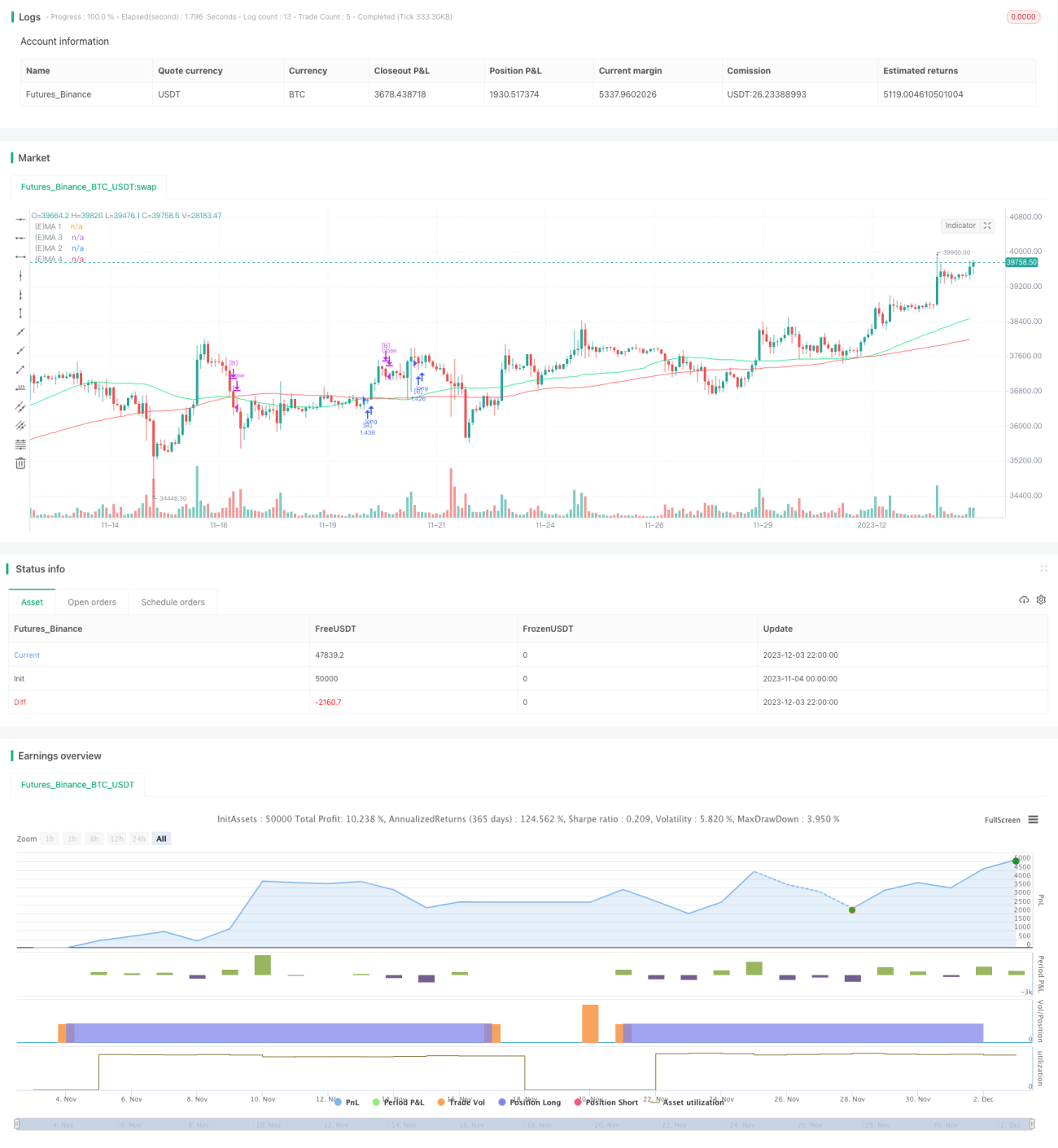

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1