Chiến lược giao dịch biến động trung bình cao nhất và thấp nhất

Tổng quan

Chiến lược này được thiết kế dành riêng cho các thị trường có tính xu hướng như tiền điện tử và cổ phiếu, dựa trên giá hành động hoàn chỉnh. Nó hoàn toàn dựa vào việc tính toán giá cao nhất và giá thấp nhất của hai chu kỳ độ dài khác nhau. Bằng cách tính nhiều giá trị trung bình của các mức giá cao nhất và thấp nhất này, tín hiệu vào lệnh và thoát lệnh được xác định.

Nguyên lý chiến lược

Chiến lược này sử dụng giá thấp nhất và giá cao nhất của hai chu kỳ độ dài khác nhau cùng với giá trị trung bình của chúng để xác định điểm vào và thoát. Cụ thể, nó tính giá trị trung bình của giá thấp nhất và giá cao nhất trong 9 chu kỳ và 26 chu kỳ, cũng như giá trị trung bình của hai giá trị trung bình này. Khi giá đóng cửa đồng thời cao hơn cả hai mức giá trung bình của các chu kỳ khác nhau, chiến lược sẽ mua lên; khi giá đóng cửa đồng thời thấp hơn cả hai mức giá trung bình của các chu kỳ khác nhau, chiến lược sẽ bán khống.

Logic cụ thể của việc mua lên: Giá đóng cửa cao hơn giá trị trung bình của giá cao nhất và thấp nhất 9 chu kỳ, cao hơn giá trị trung bình của giá cao nhất và thấp nhất 26 chu kỳ, và cao hơn giá trị trung bình của hai giá trị trung bình trên. Khi thỏa mãn ba điều kiện này, chiến lược sẽ mua lên.

Logic cụ thể của việc bán khống: Giá đóng cửa thấp hơn giá trị trung bình của giá cao nhất và thấp nhất 9 chu kỳ, thấp hơn giá trị trung bình của giá cao nhất và thấp nhất 26 chu kỳ, và thấp hơn giá trị trung bình của hai giá trị trung bình trên. Khi thỏa mãn ba điều kiện này, chiến lược sẽ bán khống.

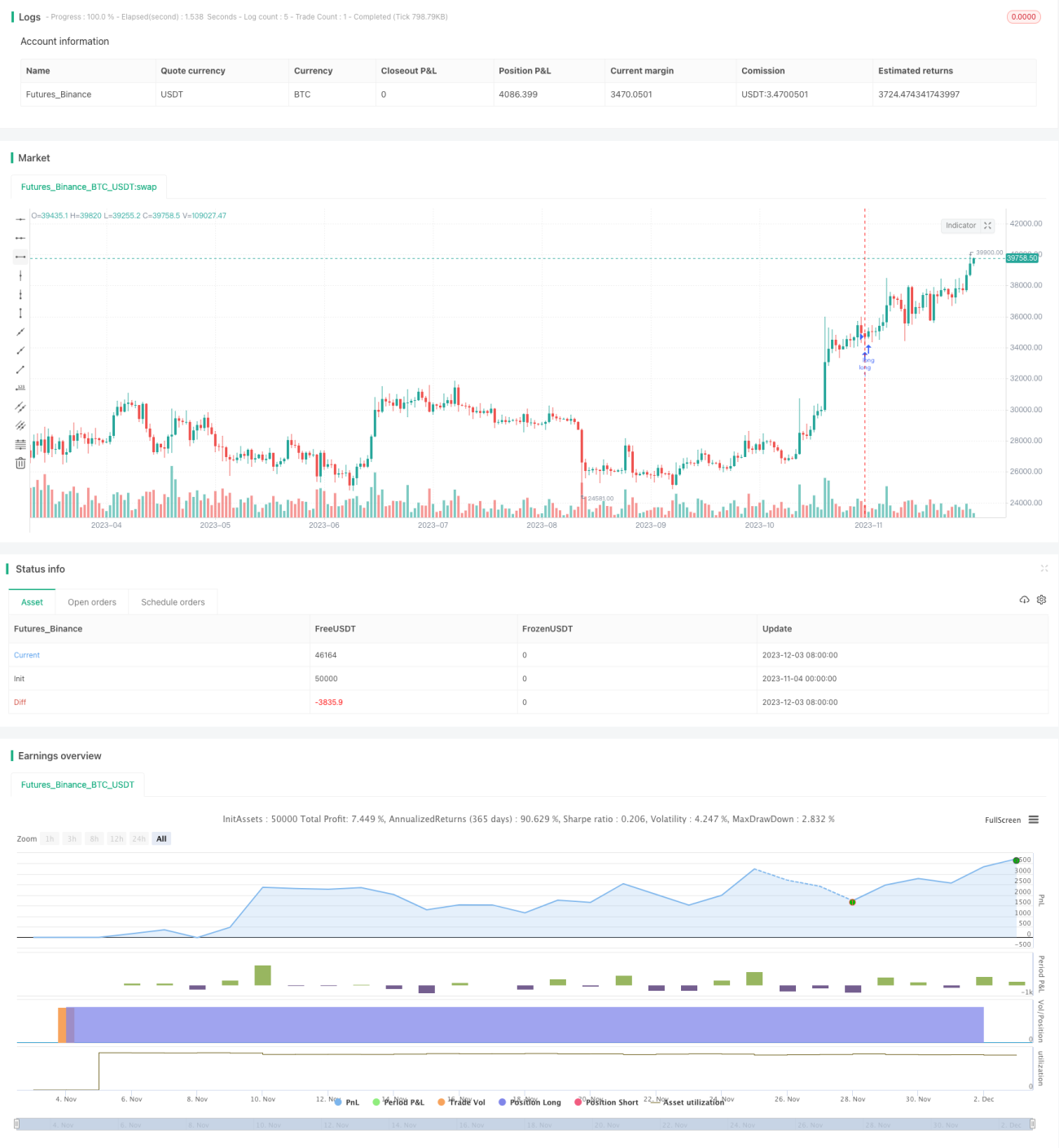

Dù mua lên hay bán khống, khi có tín hiệu ngược chiều, chiến lược sẽ chọn cắt lỗ và thoát lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Sử dụng phân tích khung thời gian kép, giúp nhận diện xu hướng rõ ràng hơn và tăng độ chính xác.

- Tính toán dựa trên giá cao nhất và giá thấp nhất, có thể nắm bắt hiệu quả các điểm bứt phá.

- Sử dụng nhiều giá trị trung bình làm bộ lọc giúp tăng độ tin cậy của tín hiệu, tránh bị nhiễu.

- Chiến lược giá hành động thuần túy, phù hợp với hầu hết các thị trường có tính xu hướng.

- Giao dịch hoàn toàn tự động, không cần can thiệp thủ công, giảm thiểu sai sót do con người.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Chưa tích hợp mô-đun cắt lỗ, dẫn đến rủi ro thua lỗ gia tăng. Có thể thêm cắt lỗ di động hoặc cắt lỗ theo tỷ lệ phần trăm để kiểm soát mức lỗ trên mỗi lệnh.

- Trong thị trường dao động (sideway), dễ phát sinh tín hiệu sai và giao dịch quá mức. Có thể điều chỉnh tham số chu kỳ hoặc thêm bộ lọc.

- Chưa xem xét ảnh hưởng của mối quan hệ giữa từng cổ phiếu và thị trường, vẫn tồn tại rủi ro hệ thống. Có thể cân nhắc mô hình đa yếu tố để kiểm soát loại rủi ro này.

- Dữ liệu backtest không đủ có thể dẫn đến quá khớp (overfitting). Cần kiểm tra tính bền vững trên khung thời gian dài hơn và nhiều thị trường hơn.

Hướng tối ưu hóa

Chiến lược này vẫn còn không gian tối ưu hóa:

- Có thể tiếp tục kiểm tra và tối ưu tham số chu kỳ để tìm ra tổ hợp tham số tốt nhất.

- Cân nhắc thêm cắt lỗ di động, trailing stop để kiểm soát mức lỗ trên mỗi lệnh.

- Có thể kiểm tra trên các thị trường khác nhau, thậm chí các sản phẩm khác nhau để khám phá tính ứng dụng.

- Có thể bổ sung các mô-đun giao dịch thuật toán như máy học để hỗ trợ ra quyết định.

- Cân nhắc mô hình đa yếu tố, thêm nhiều biến số đánh giá để tăng độ bền vững.

Tổng kết

Nhìn chung, chiến lược trung bình giá cao nhất và thấp nhất trên hai khung thời gian này có khả năng bám xu hướng mạnh mẽ, phù hợp với các thị trường biến động cao như tiền điện tử. Nó tận dụng hiệu quả các điểm bứt phá để xác định thời điểm vào lệnh, đồng thời sử dụng nhiều lớp lọc để nâng cao chất lượng tín hiệu. Có thể tăng cường thêm chiến lược này thông qua tối ưu tham số, bổ sung mô-đun cắt lỗ, thuật toán hỗ trợ, biến nó thành một chiến lược hiệu quả và ổn định đáng để nắm giữ và sử dụng lâu dài.

- 1