Chiến lược giao dịch vòng lặp hai yếu tố

Tổng quan

Chiến lược giao dịch vòng lặp kép (Double Factor Cycle Trading Strategy) là một chiến lược giao dịch định lượng. Nó kết hợp hai loại chỉ báo kỹ thuật khác nhau để tạo ra tín hiệu giao dịch, nhằm theo dõi xu hướng thị trường và thu được lợi nhuận vượt trội.

Ưu điểm của chiến lược này là có thể tìm kiếm cơ hội giao dịch bằng cách kết hợp các yếu tố khác nhau, việc xác nhận kép có thể nâng cao độ tin cậy của tín hiệu, giảm xác suất giao dịch sai. Đồng thời, chiến lược tận dụng triệt để lợi thế của giao dịch vòng lặp, tức là cắt lỗ kịp thời và mở vị thế ngược lại, có thể kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chiến lược đảo chiều 123

Chiến lược này bắt nguồn từ cuốn sách "Làm thế nào tôi nhân ba tài khoản trên thị trường tương lai" của Ulf Jensen. Logic giao dịch của nó là: Khi giá đóng cửa cao hơn giá đóng cửa ngày trước đó trong hai ngày liên tiếp và đường K chậm 9 ngày ở dưới 50 thì mua lên; khi giá đóng cửa thấp hơn giá đóng cửa ngày trước đó trong hai ngày liên tiếp và đường K nhanh 9 ngày ở trên 50 thì bán khống. -

Chiến lược hỗ trợ/kháng cự tăng/giảm

Chiến lược này tạo ra tín hiệu bằng cách xác định xem giá có phá vỡ ngưỡng hỗ trợ hoặc kháng cự quan trọng hay không. Khi giá phá vỡ mức cao nhất của ngày giao dịch trước đó thì có tín hiệu tăng, khi giá phá vỡ mức thấp nhất của ngày giao dịch trước đó thì có tín hiệu giảm.

Kết hợp tín hiệu của hai chiến lược trên, khi cả hai tín hiệu đồng nhất thì vào lệnh, nếu không thì thanh lý vị thế. Đồng thời, thiết lập chế độ mở vị thế ngược lại để kịp thời cắt lỗ và giao dịch ngược chiều khi thị trường thay đổi, thực hiện vòng quay vốn.

Phân tích ưu điểm

Chiến lược giao dịch vòng lặp kép này có những ưu điểm sau:

-

Thiết kế đa yếu tố đảm bảo độ tin cậy tín hiệu cao. Chiến lược đảo chiều 123 và chiến lược hỗ trợ/kháng cự xác nhận lẫn nhau, giúp giảm tín hiệu sai.

-

Cơ chế giao dịch vòng lặp giúp chiến lược thích ứng với sự thay đổi của thị trường, kiểm soát hiệu quả thua lỗ một chiều.

-

Sử dụng chỉ báo stochastics 9 ngày có thể lọc nhiễu thị trường, giúp tín hiệu rõ ràng hơn.

-

Rủi ro thấp hơn và drawdown nhỏ hơn so với chiến lược đơn yếu tố. Đa yếu tố có thể tạo thành sức mạnh tổng hợp, hạn chế tác động của biến động phi lý đến chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Trong thị trường dao động (sideway) khó nắm bắt xu hướng, thường xuyên cắt lỗ và mở vị thế ngược lại làm tăng chi phí giao dịch. Có thể nới lỏng ngưỡng cắt lỗ để đối phó.

-

Cài đặt tham số Stochastics ảnh hưởng đến chất lượng tín hiệu. Tham số không phù hợp có thể dẫn đến tín hiệu lệch lạc, chất lượng giảm. Cần tối ưu hóa tham số qua thử nghiệm nhiều lần.

-

Thiết kế hai yếu tố tuy nâng cao chất lượng tín hiệu nhưng cũng làm tăng tác động của "nhiễu" thị trường lên chiến lược. Điều này đòi hỏi chúng ta phải cẩn trọng hơn khi xây dựng và kiểm chứng chiến lược.

Hướng tối ưu hóa

Chúng ta có thể tối ưu hóa thêm chiến lược này từ các khía cạnh sau:

-

Kiểm tra Stochastics với các chu kỳ độ dài khác nhau để tìm bộ tham số tốt nhất loại bỏ nhiễu thị trường.

-

Thêm bộ lọc xu hướng, lọc bỏ các giai đoạn dao động (sideway), chỉ mở vị thế khi xu hướng rõ ràng.

-

Tối ưu hóa thuật toán thiết lập ngưỡng cắt lỗ, giảm chi phí giao dịch đồng thời đảm bảo cắt lỗ hiệu quả.

-

Kiểm tra các tổ hợp yếu tố khác nhau để tìm ra tổ hợp yếu tố có tín hiệu giao dịch rõ ràng hơn và chiến lược ổn định hơn.

Kết luận

Chiến lược này đạt được chất lượng tín hiệu cao và lợi nhuận điều chỉnh rủi ro thông qua thiết kế hai yếu tố. Đồng thời, cơ chế giao dịch vòng lặp kiểm soát hiệu quả thua lỗ trong thị trường một chiều. Có thể nói chiến lược này đã đạt được sự cân bằng tốt giữa rủi ro và lợi nhuận. Chúng ta vẫn cần nghiên cứu sâu hơn về tối ưu hóa tham số, cài đặt quản lý rủi ro,... để đạt được hiệu suất chiến lược tốt hơn.

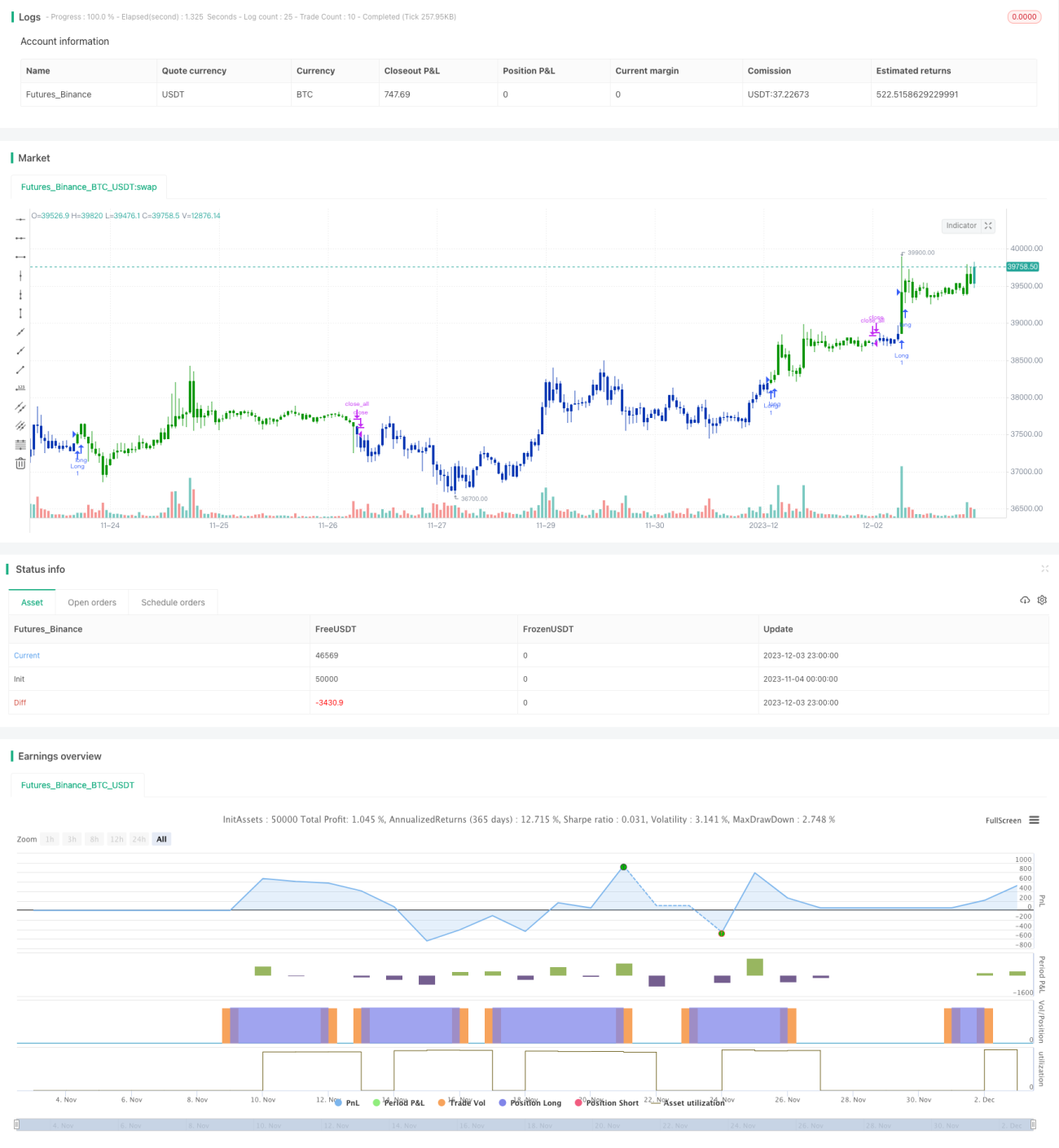

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1