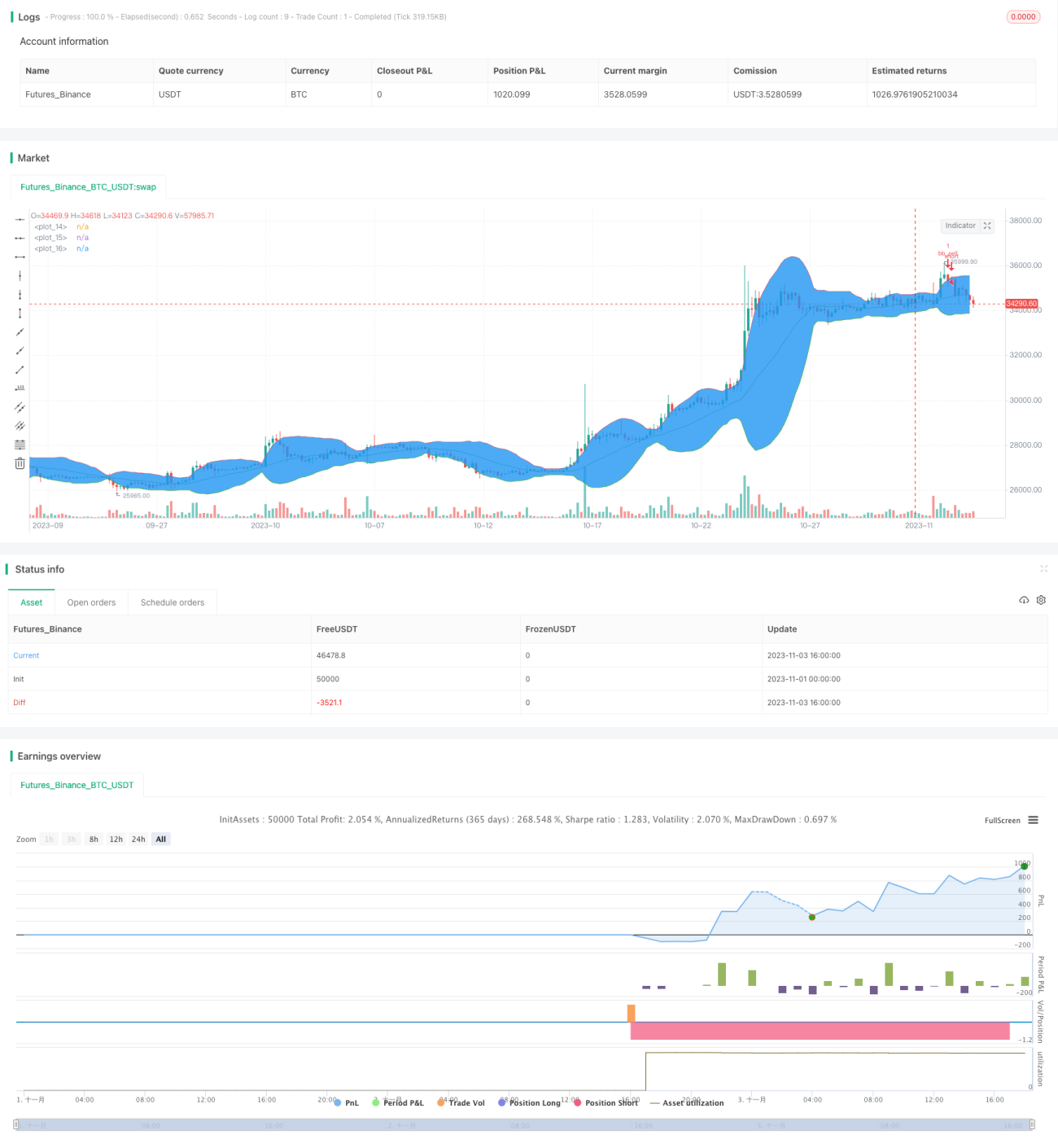

Chiến lược dải biến động đảo chiều

Tổng quan

Chiến lược dải băng biến động đảo chiều là một chiến lược giao dịch FOREX dựa trên Dải Bollinger. Nó hoạt động hiệu quả nhất trên các cặp giao dịch Yên Nhật. Khi giá phá vỡ dải trên hoặc dải dưới của Bollinger, thực hiện giao dịch ngược chiều, mục tiêu giá được đặt là điểm cao nhất hoặc thấp nhất của 10 nến gần đây nhất.

Nguyên lý chiến lược

Chiến lược này xây dựng dải trên và dải dưới dựa trên đường trung bình động đơn giản 20 ngày và độ lệch chuẩn gấp 2 lần. Khi giá đóng cửa của nến hiện tại phá vỡ dải dưới, vào lệnh mua; khi phá vỡ dải trên, vào lệnh bán. Giá dừng lỗ được đặt là mức thấp nhất của 10 nến gần đây nhất, giá chốt lời là mức cao nhất của 10 nến gần đây nhất.

Cụ thể, nếu giá mở cửa của nến trước đó thấp hơn dải dưới, và giá đóng cửa của nến hiện tại cũng thấp hơn dải dưới, thì vào lệnh mua. Giá dừng lỗ là mức thấp nhất của 10 nến gần đây nhất, giá chốt lời là mức cao nhất của 10 nến gần đây nhất.

Ngược lại, nếu giá mở cửa của nến trước đó cao hơn dải trên, và giá đóng cửa của nến hiện tại cũng cao hơn dải trên, thì vào lệnh bán. Giá dừng lỗ là mức cao nhất của 10 nến gần đây nhất, giá chốt lời là mức thấp nhất của 10 nến gần đây nhất.

Phân tích ưu điểm

Chiến lược này có đặc điểm của giao dịch đảo chiều. Khi giá phá vỡ Bollinger, điều đó cho thấy xu hướng đang đảo chiều, do đó thực hiện giao dịch ngược chiều. Việc thiết lập dừng lỗ và chốt lời cũng khá hợp lý, có thể đạt được tỷ lệ rủi ro/lợi nhuận tốt.

Ngoài ra, chiến lược này có ít tham số, dễ thực hiện và dễ hiểu. Và các cặp giao dịch Yên Nhật có biến động lớn, thích hợp cho chiến lược này.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là không thể xác định hiệu quả điểm đảo chiều xu hướng. Khi giá phá vỡ dải trên hoặc dải dưới của Bollinger, vẫn có thể tiếp tục xu hướng cũ. Nếu lúc này giao dịch ngược chiều, rất có thể gây ra thua lỗ.

Ngoài ra, việc thiết lập dừng lỗ và chốt lời dựa trên mức cao nhất/thấp nhất gần đây cũng có rủi ro. Nếu thị trường đảo chiều hình chữ V, lệnh dừng lỗ có thể bị chạm ngay. Việc chốt lời cũng có thể không chính xác, không tận dụng hết lợi nhuận từ sự đảo chiều.

Để kiểm soát rủi ro, có thể đặt biên độ dừng lỗ hợp lý, giảm thiểu tổn thất từng lệnh. Cũng có thể sử dụng dừng lỗ động để khóa lợi nhuận, điều chỉnh vị trí chốt lời phù hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm bộ lọc để tránh tín hiệu sai. Có thể thiết lập bộ lọc khối lượng giao dịch, đảm bảo khi phá vỡ khối lượng giao dịch tăng lên, để xác nhận sự đảo chiều xu hướng.

- Tối ưu hóa thiết lập tham số. Có thể kiểm tra ảnh hưởng của các tham số khác nhau đến kết quả, tìm ra bộ tham số tối ưu.

- Kết hợp với các chỉ báo khác để xác nhận, như các chỉ báo dao động RSI, để xác nhận độ tin cậy của tín hiệu mua/bán.

- Sử dụng các phương pháp như học máy để tối ưu hóa động vị trí dừng lỗ và chốt lời, giúp chiến lược thích ứng tốt hơn.

Kết luận

Chiến lược dải băng biến động đảo chiều nhìn chung là một chiến lược giao dịch ngắn hạn đơn giản và thực tế. Nó giao dịch ngược chiều và rủi ro có thể kiểm soát được, phù hợp cho giao dịch trong ngày. Tuy nhiên, tham số và bộ lọc vẫn cần được tối ưu hóa thêm để giảm tín hiệu sai và nâng cao hiệu quả. Nếu kết hợp với các chỉ báo kỹ thuật khác và dừng lỗ/chốt lời động, hiệu suất của chiến lược này vẫn còn nhiều dư địa để cải thiện.

- 1