Chiến lược xu hướng giao cắt hai đường trung bình động

Tổng quan

Chiến lược xu hướng giao cắt hai đường trung bình động là một chiến lược giao dịch dựa trên đường trung bình động. Nó sử dụng sự giao cắt giữa đường EMA nhanh và đường SMA chậm làm tín hiệu mua và bán, đồng thời kết hợp sự phân kỳ của chỉ báo MACD để lọc tín hiệu. Chiến lược này xem xét đồng thời nhiều yếu tố như giá, xu hướng và động lượng, tạo thành một hệ thống giao dịch tương đối hoàn chỉnh.

Nguyên lý chiến lược

Chiến lược sử dụng hai đường trung bình động EMA và SMA. Trong đó, độ dài EMA là 200 ngày, độ dài SMA là 100 ngày. Khi giá tăng vượt lên trên cả hai đường trung bình, tín hiệu mua được phát sinh; khi giá giảm xuống dưới cả hai đường trung bình, tín hiệu bán được phát sinh. Điều này giúp lọc hiệu quả các xu hướng đi ngang và điều chỉnh ngắn hạn.

Để nâng cao hơn nữa độ tin cậy của tín hiệu, chiến lược còn đưa vào chỉ báo MACD. Khi giá phá vỡ EMA và SMA để hình thành tín hiệu, cần có đường nhanh của MACD vượt lên trên đường chậm từ bên dưới, và biểu đồ cột MACD nằm trên trục 0, thì mới kích hoạt tín hiệu mua thực sự. Ngược lại, khi đường nhanh của MACD vượt xuống dưới đường chậm từ bên trên, và biểu đồ cột MACD nằm dưới trục 0, thì mới kích hoạt tín hiệu bán thực sự.

Ngoài ra, chiến lược còn thiết lập cắt lỗ và chốt lời. Sau khi mở vị thế, chiến lược sẽ tính toán và đặt điểm cắt lỗ và chốt lời dựa trên tỷ lệ do người dùng thiết lập. Điều này giúp kiểm soát rủi ro cho mỗi giao dịch một cách hiệu quả.

Nhìn chung, chiến lược này xem xét tổng hợp nhiều chỉ báo, đặt ra các điều kiện lọc nghiêm ngặt cho tín hiệu mua và bán, đồng thời áp dụng quản lý rủi ro bằng cắt lỗ và chốt lời, tạo thành một hệ thống giao dịch tương đối chặt chẽ và hoàn chỉnh.

Phân tích ưu điểm

Chiến lược xu hướng giao cắt hai đường trung bình động có những ưu điểm sau:

-

Kết hợp nhiều chỉ báo, xem xét tổng thể giá, xu hướng và động lượng, đặt ra các điều kiện lọc nghiêm ngặt cho tín hiệu, có thể tránh hiệu quả các tín hiệu giả, nâng cao độ tin cậy của tín hiệu.

-

Sử dụng hai đường trung bình động với các tham số khác nhau, có thể nhận diện xu hướng thị trường tốt hơn, lọc các dao động đi ngang. Đường EMA nhanh dùng để theo dõi kịp thời sự thay đổi giá; đường SMA chậm dùng để xác định xu hướng dài hạn. Việc kết hợp sử dụng hai đường trung bình mang lại hiệu quả tốt hơn.

-

Đưa vào chỉ báo MACD với các tham số có thể thiết lập, có thể điều chỉnh theo đặc điểm của từng thị trường, tính linh hoạt cao. Việc thiết lập MACD đảm bảo tín hiệu giao dịch đồng thời nhận được sự hỗ trợ từ giá, xu hướng và động lượng, do đó có giá trị ứng dụng mạnh mẽ.

-

Thiết lập điểm cắt lỗ và chốt lời, có thể kiểm soát tối đa tổn thất của mỗi giao dịch, tránh rủi ro tổn thất quá lớn cho một giao dịch đơn lẻ. Thiết lập tỷ lệ chốt lời hợp lý có thể khóa một phần lợi nhuận, giảm mức độ rủi ro thị trường sau khi có lãi.

-

Các tham số của chiến lược này có thể được thiết lập linh hoạt và có thể điều chỉnh theo kết quả tối ưu hóa, tính thực tiễn rất cao. Không gian tối ưu hóa khi kiểm tra trên các thị trường và tham số khác nhau là rất lớn.

Phân tích rủi ro

Chiến lược xu hướng giao cắt hai đường trung bình động cũng tồn tại một số rủi ro, tập trung chủ yếu ở các khía cạnh sau:

-

Khi giá cổ phiếu dao động mạnh, EMA và SMA có thể xuất hiện nhiều lần giao cắt sai, gây ra việc đóng mở tín hiệu giao dịch thường xuyên. Điều này sẽ làm tăng tần suất giao dịch và chi phí hoa hồng.

-

Chỉ báo MACD có thể xảy ra hiện tượng phá vỡ giả, đặc biệt trong quá trình dao động chưa rõ ràng. Trong trường hợp này, tín hiệu cũng không đáng tin cậy, có thể gây ra tổn thất không cần thiết.

-

Vị trí và tỷ lệ thiết lập cắt lỗ ảnh hưởng lớn đến kết quả lời lỗ. Nếu cắt lỗ đặt quá nhỏ, có nguy cơ bị kẹt; nếu cắt lỗ đặt quá lớn, tổn thất cho một giao dịch có thể quá nặng. Cần kiểm tra đầy đủ để tìm ra tham số tối ưu.

-

Đường trung bình động là chỉ báo theo dõi xu hướng, khi giá đảo chiều nhanh chóng, hiệu quả chỉ dẫn của nó sẽ giảm. Chiến lược có thể chưa kịp cắt lỗ đã bị giá đảo chiều trúng, gây ra thua lỗ lớn.

Các giải pháp tương ứng như sau:

-

Đối với thị trường dao động mạnh, có thể điều chỉnh tham số của đường trung bình động, sử dụng EMA và SMA với tham số thấp hơn, giảm số lần giao cắt.

-

Tăng cường điều kiện lọc khi MACD vượt lên/xuống dưới trục 0, có thể giảm bớt phần nào sự phá vỡ giả. Cũng có thể xem xét thêm các chỉ báo khác để kết hợp, như KDJ, BOLL, v.v.

-

Việc thiết lập vị trí và tỷ lệ cắt lỗ cần được tối ưu hóa qua backtest đầy đủ để tìm ra tham số tốt nhất. Trên cơ sở đó cũng cần xem xét giám sát liên tục và điều chỉnh động.

-

Có thể thiết lập cơ chế nhận diện đảo chiều nhanh của giá. Khi phát hiện đảo chiều bất thường, thực hiện các biện pháp khẩn cấp như giảm quy mô vị thế hoặc tạm dừng chiến lược để kiểm soát mức độ rủi ro.

Hướng tối ưu hóa

Chiến lược xu hướng giao cắt hai đường trung bình động còn có không gian tối ưu hóa tiếp theo, tập trung chủ yếu ở các khía cạnh sau:

-

Kiểm tra thêm nhiều chỉ báo để kết hợp, tìm kiếm tổ hợp tham số tốt hơn. Ví dụ, đưa vào dải BOLL, xem xét ảnh hưởng của biến động, v.v.

-

Tối ưu hóa tham số độ dài của đường trung bình động, tìm ra tổ hợp tham số tốt nhất trong các điều kiện thị trường khác nhau. Tối ưu hóa tham số trượt cũng là một lựa chọn.

-

Thiết lập chiến lược chốt lời và cắt lỗ một cách khoa học và hợp lý hơn. Ví dụ, đưa vào cắt lỗ theo dõi, hoặc thiết lập tỷ lệ rủi ro/lợi nhuận động dựa trên kết quả thống kê lịch sử, v.v. Điều này có thể cải thiện thêm tính ổn định của chiến lược.

-

Xây dựng cơ chế nhận diện tự động và ứng phó khẩn cấp đối với sự đảo chiều bất thường của giá. Trong các điều kiện thị trường cực đoan, chủ động giảm quy mô vị thế hoặc tạm dừng chiến lược để tránh thua lỗ lớn.

-

Mở rộng đối tượng giao dịch, như ngoại hối, tiền điện tử và các loại khác. Kiểm tra độ mạnh của tham số trên các đối tượng khác nhau, mở rộng phạm vi áp dụng của chiến lược.

-

Tối ưu hóa chiến lược quản lý vốn, như giao dịch theo số tiền cố định, tỷ lệ vị thế cố định, v.v. Kiểm soát rủi ro tổn thất cho mỗi giao dịch, giúp đường cong vốn tổng thể trở nên ổn định hơn.

Tổng kết

Chiến lược xu hướng giao cắt hai đường trung bình động xem xét tổng hợp nhiều yếu tố, khi phát ra tín hiệu giao dịch cần sự hỗ trợ từ nhiều chỉ báo về giá, xu hướng và động lượng, qua đó đảm bảo độ tin cậy của tín hiệu. Chiến lược còn áp dụng cắt lỗ và chốt lời di động, có thể kiểm soát hiệu quả rủi ro cho mỗi giao dịch. Các tham số của chiến lược này có thể thiết lập linh hoạt, tính thực tiễn cao, phù hợp cho giao dịch tự động.

Tuy nhiên, bất kỳ chiến lược nào cũng không thể hoàn hảo. Trong quá trình áp dụng, chiến lược này cũng sẽ gặp một số khó khăn, như giao dịch thường xuyên, phá vỡ giả và vấn đề thiết lập vị trí cắt lỗ. Điều này đòi hỏi chúng ta phải bắt tay từ nhiều mặt như tối ưu hóa tổ hợp tham số, đưa vào các tổ hợp chỉ báo kỹ thuật mới, cải tiến cơ chế cắt lỗ, v.v., để tăng cường hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

Nhìn chung, chiến lược xu hướng giao cắt hai đường trung bình động đã hình thành một hệ thống giao dịch tương đối hoàn chỉnh và chặt chẽ. Trong nghiên cứu và ứng dụng sau này, thông qua tối ưu hóa và cải tiến liên tục, chiến lược này hứa hẹn sẽ phát huy giá trị thực chiến lớn hơn.

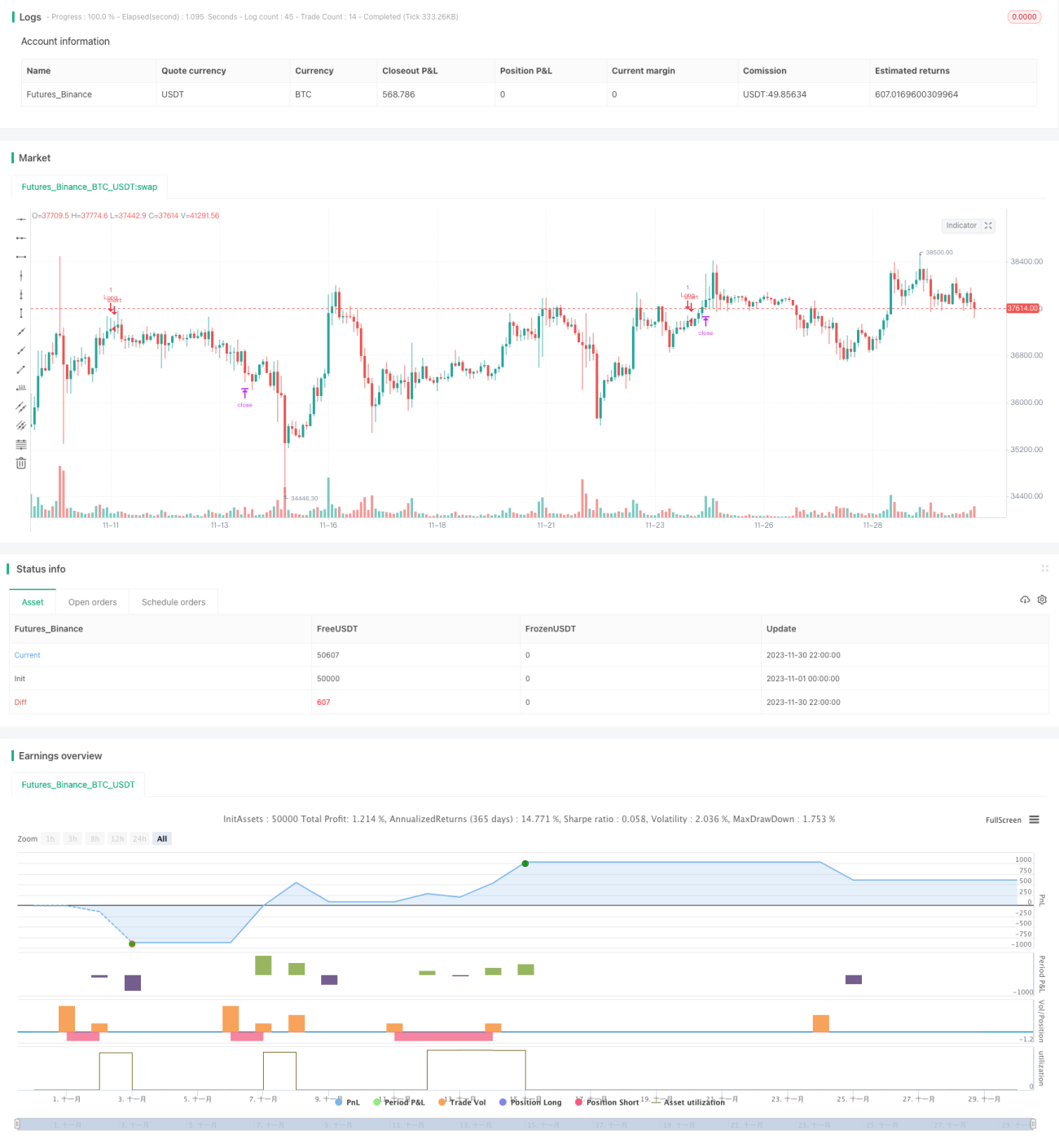

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1