Chiến lược thời điểm dựa trên hai đường trung bình động và ADX

Tổng quan

Chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX kết hợp sử dụng đường trung bình động 2/20 và chỉ báo ADXR để xác định xu hướng, tạo ra tín hiệu giao dịch ở giai đoạn đầu của xu hướng. Chiến lược này trước tiên sử dụng đường trung bình động hàm mũ 2/20 để xác định hướng xu hướng giá, sau đó kết hợp với chỉ báo ADXR để xác nhận thêm tín hiệu xu hướng, từ đó tạo ra các tín hiệu giao dịch đáng tin cậy hơn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX dựa trên các phần sau:

-

Đường trung bình động hàm mũ (EMA) 2/20

- Sử dụng hai EMA với tham số 2 ngày và 20 ngày.

- Khi giá cắt lên trên EMA 2 ngày, được coi là tín hiệu tăng giá.

- Khi giá cắt xuống dưới EMA 20 ngày, được coi là tín hiệu giảm giá.

-

Chỉ báo ADXR

- Chỉ báo ADXR là biến thể của chỉ báo ADX.

- Bằng cách tính giá trị trung bình đơn giản của ADX để giảm độ biến động của chỉ báo ADX.

- Khi ADXR thấp hơn một ngưỡng nhất định, cho thấy xu hướng yếu.

- Khi ADXR cao hơn một ngưỡng nhất định, cho thấy xu hướng mạnh.

-

Tín hiệu giao dịch

- Khi EMA 2 ngày tạo Golden Cross VÀ ADXR cao hơn ngưỡng, tín hiệu tăng giá được phát sinh.

- Khi EMA 20 ngày tạo Dead Cross VÀ ADXR thấp hơn ngưỡng, tín hiệu giảm giá được phát sinh.

- Bằng cách kết hợp với chỉ báo ADXR, có thể lọc bỏ một phần tín hiệu giả và củng cố tín hiệu xu hướng thực.

Điểm sáng tạo chính của chiến lược này là sử dụng chỉ báo ADXR để nhận diện xu hướng ở giai đoạn khởi đầu, kết hợp với tín hiệu từ chiến lược đường trung bình động truyền thống, từ đó nâng cao chất lượng tín hiệu và tăng cường độ ổn định của chiến lược.

Lợi thế của chiến lược

Chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX có những lợi thế chính sau:

- Kết hợp đường trung bình động kép và chỉ báo ADXR, tín hiệu chính xác và đáng tin cậy hơn, có thể lọc bỏ tín hiệu giả.

- Sử dụng chỉ báo ADXR để nhận diện giai đoạn đầu của xu hướng, có thể tham gia vào xu hướng xác định sớm hơn.

- Tham số ADXR linh hoạt, có thể điều chỉnh theo thị trường, thích ứng với sự thay đổi của thị trường.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu, dễ dàng điều chỉnh tham số.

- Có thể áp dụng trong nhiều môi trường thị trường khác nhau, kết quả kiểm tra lịch sử tương đối tốt.

Rủi ro của chiến lược

Chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX cũng tồn tại những rủi ro chính sau:

-

Cài đặt tham số ADXR không phù hợp có thể dẫn đến bỏ lỡ cơ hội giao dịch.

- Có thể mở rộng phạm vi tham số ADXR một cách phù hợp, hoặc điều chỉnh tham số theo từng sản phẩm.

-

Trong các điều kiện thị trường đặc biệt có thể xuất hiện nhiều tín hiệu giả.

- Có thể cân nhắc kết hợp với các chỉ báo khác để lọc tín hiệu thêm.

-

Tham số EMA cố định, không thể thích ứng với biến động thị trường.

- Có thể thử sử dụng phiên bản tối ưu hóa với tham số EMA tự thích ứng.

-

Không thể nhận diện vùng dao động giá, có thể tạo ra quá nhiều giao dịch không hiệu quả.

- Có thể thêm logic hoặc chỉ báo phụ để nhận diện thị trường dao động.

Hướng tối ưu hóa chiến lược

Chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Tối ưu hóa tham số EMA để có thể tự động thay đổi theo điều kiện thị trường.

- Tối ưu hóa phạm vi tham số ADXR để bao gồm nhiều tín hiệu giao dịch hiệu quả hơn.

- Thêm các chỉ báo xác định xu hướng phụ trợ, kết hợp để tạo tín hiệu, nâng cao chất lượng.

- Thêm chiến lược dừng lỗ, thiết lập tiêu chuẩn chốt lời, kiểm soát rủi ro từng giao dịch.

- Tối ưu hóa chiến lược quản lý vốn để có thể tự động điều chỉnh vị thế dựa trên trạng thái tài khoản.

Tổng kết

Chiến lược chọn thời điểm dựa trên đường trung bình động kép và ADX thông qua sự kết hợp sáng tạo giữa chiến lược đường trung bình động kép truyền thống và chỉ báo ADXR đã nâng cao chất lượng tín hiệu, tăng cường độ ổn định của chiến lược, có thể nhận diện hiệu quả giai đoạn đầu của xu hướng, kết quả kiểm tra lịch sử tương đối tốt. Chiến lược này có không gian tối ưu lớn, có thể cải thiện từ nhiều khía cạnh để thể hiện khả năng thích ứng mạnh mẽ và tiềm năng sinh lời trong các thị trường phức tạp hơn.

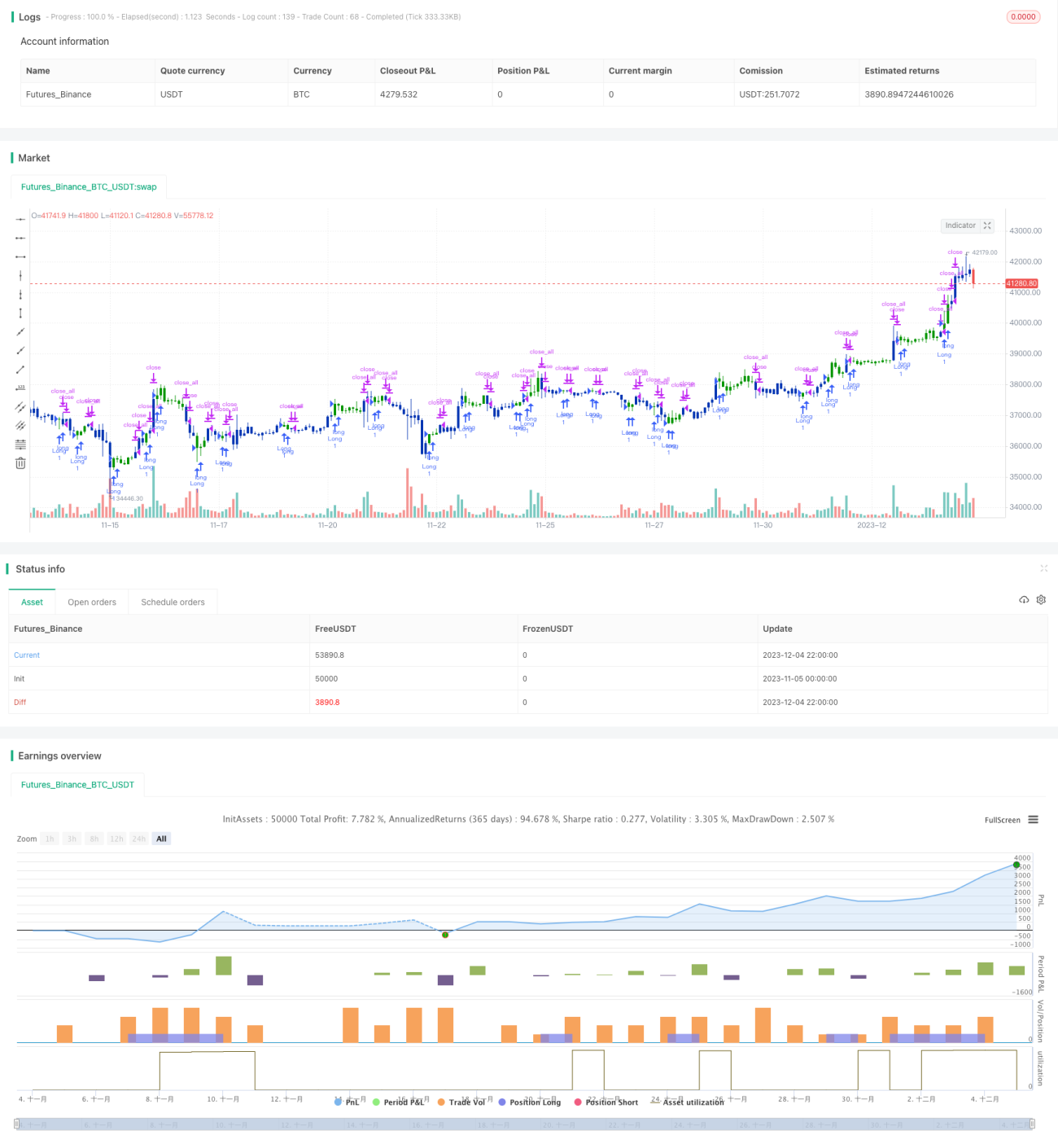

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1