Chiến lược giao dịch định lượng dựa trên RSI

Tổng quan

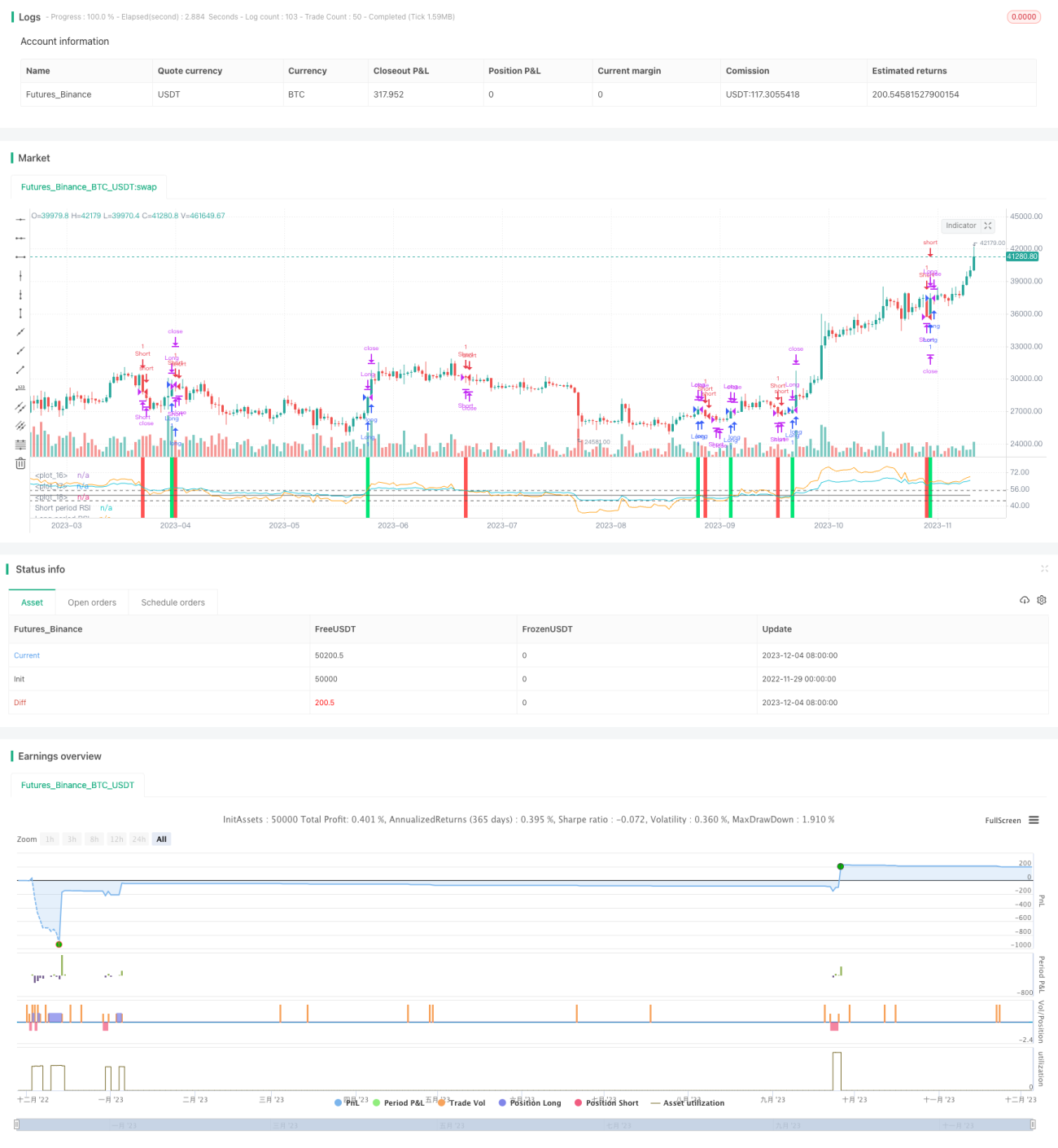

Tên chiến lược này là "Đảo chiều RSI hai khung thời gian", đây là một chiến lược giao dịch định lượng dựa trên chỉ số sức mạnh tương đối (RSI). Chiến lược sử dụng RSI của hai chu kỳ khác nhau làm tín hiệu mua và bán, thực hiện mua thấp bán cao, thu được các cơ hội giao dịch từ sự đảo chiều giá cổ phiếu.

Nguyên lý chiến lược

Chiến lược này sử dụng RSI chu kỳ nhanh (mặc định 55 ngày) và RSI chu kỳ chậm (mặc định 126 ngày) để xây dựng tín hiệu giao dịch. Khi RSI chu kỳ nhanh cắt lên trên RSI chu kỳ chậm sẽ tạo ra tín hiệu mua, ngược lại khi RSI chu kỳ nhanh cắt xuống dưới RSI chu kỳ chậm sẽ tạo ra tín hiệu bán. Bằng cách so sánh sức mạnh tương đối của động lượng giá trong hai khoảng thời gian khác nhau, phát hiện các cơ hội đảo chiều xu hướng ngắn hạn và dài hạn.

Sau khi có tín hiệu vào lệnh, chiến lược sẽ thiết lập điểm chốt lời và cắt lỗ. Điểm chốt lời mặc định là 0,9 lần giá vào lệnh, điểm cắt lỗ mặc định là 3% giá vào lệnh. Đồng thời, khi xuất hiện lại tín hiệu ngược chiều, cũng sẽ đóng vị thế hiện tại.

Ưu điểm chiến lược

- So sánh hai RSI để phát hiện điểm thay đổi của xu hướng giá ngắn hạn và dài hạn, bắt kịp cơ hội đảo chiều

- Hai RSI lọc bỏ các giao dịch nhiễu do phá vỡ giả

- Thiết lập điểm chốt lời và cắt lỗ, có thể hạn chế thua lỗ cho từng giao dịch

Rủi ro chiến lược

- Trong thời kỳ biến động giá mạnh, tín hiệu RSI có thể đảo chiều thường xuyên

- Điểm cắt lỗ quá nhỏ, có thể dẫn đến cắt lỗ sau những biến động nhỏ

- Cài đặt tham số RSI không phù hợp, có thể bỏ lỡ các xu hướng đảo chiều lớn

Tối ưu hóa chiến lược

- Tham số RSI có thể kiểm tra thêm nhiều tổ hợp để tìm tham số tối ưu

- Có thể kết hợp các chỉ báo khác để lọc tín hiệu phá vỡ giả

- Điều chỉnh linh hoạt tỷ lệ chốt lời/cắt lỗ, làm cho chốt lời linh hoạt hơn

Tổng kết

Chiến lược "Đảo chiều RSI hai khung thời gian" này sử dụng sự giao nhau của RSI chu kỳ nhanh và RSI chu kỳ chậm làm tín hiệu giao dịch, nhằm mục tiêu bắt kịp các cơ hội đảo chiều giá ngắn hạn. Đồng thời thiết lập quy tắc chốt lời/cắt lỗ để tránh rủi ro. Đây là một chiến lược điển hình sử dụng so sánh đa khung thời gian của chỉ báo để thực hiện giao dịch đảo chiều giá. Không gian tối ưu hóa nằm ở việc điều chỉnh tham số và tối ưu quy tắc quản lý rủi ro.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1