Chiến lược phá vỡ ngang ATR xu hướng

Tổng quan

Chiến lược đột phá ngang ATR theo xu hướng Bee là chiến lược đột phá trung hạn và ngắn hạn, sử dụng chỉ báo ATR kết hợp với Bollinger Bands để tạo tín hiệu giao dịch. Chiến lược này chủ yếu theo dõi sự thay đổi xu hướng của giá cổ phiếu trong phạm vi kênh ATR trên và dưới với độ rộng nhất định, khi giá phá vỡ xuống dưới dải dưới hoặc phá vỡ lên trên dải trên, kết hợp với bộ lọc xu hướng để đưa ra quyết định giao dịch.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm ba phần:

-

Kênh ATR: Tính toán phạm vi biến động giá cổ phiếu thông qua chỉ báo ATR, và hình thành kênh trên và dưới dựa trên phạm vi này. Độ rộng kênh được kiểm soát bởi chu kỳ lookback của ATR và hệ số atrDivisor.

-

Đường Bee: Lấy đường trung tâm giá cổ phiếu làm đường cơ sở. Phương pháp tính đường trung tâm: trung bình của giá cao, thấp và đóng cửa của ngày hôm trước.

-

Bộ lọc xu hướng: Tính toán xu hướng giá thông qua chỉ báo động lượng phân kỳ, và thiết lập chu kỳ tín hiệu, khi pricesig '>' pricesig[3] là xu hướng tăng, khi pricesig '<' pricesig[3] là xu hướng giảm.

Logic tạo tín hiệu giao dịch cụ thể:

Tín hiệu mua: pricesig > pricesig[3] và giá phá vỡ xuống dưới dải dưới thì mua;

Tín hiệu bán: pricesig < pricesig[3] và giá phá vỡ lên trên dải trên thì bán;

Các trường hợp khác không giao dịch.

Chiến lược này đồng thời thiết lập điều kiện chốt lời và cắt lỗ để kiểm soát rủi ro giao dịch.

Phân tích ưu điểm

Chiến lược đột phá ATR theo xu hướng Bee có những ưu điểm sau:

-

Sử dụng chỉ báo ATR để tính toán phạm vi biến động giá cổ phiếu, có thể nắm bắt động thái thị trường một cách linh hoạt;

-

Kết hợp đường trung tâm để đánh giá giá cổ phiếu đi ngang và thiết lập điểm giao dịch đột phá kênh, tránh mua đuổi bán tháo;

-

Sử dụng chỉ báo động lượng phân kỳ để xác định xu hướng, tránh giao dịch ngược xu hướng, tăng tỷ lệ thắng;

-

Thiết lập điều kiện chốt lời và cắt lỗ để kiểm soát rủi ro từng lệnh;

-

Tham số chiến lược linh hoạt, có thể điều chỉnh độ rộng kênh, chu kỳ ATR và các yếu tố khác để tối ưu hóa chiến lược.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

-

Giao dịch trung và ngắn hạn biến động lớn, rủi ro tương đối cao, cần quản lý vốn cẩn thận;

-

Khi giá cổ phiếu biến động mạnh, phạm vi kênh ATR có thể tính toán không chính xác, dễ dẫn đến giao dịch sai lầm;

-

Chỉ báo động lượng phân kỳ cũng có thể sai sót trong việc xác định xu hướng, ảnh hưởng đến độ chính xác của tín hiệu giao dịch.

Đối phó với các rủi ro trên, có thể điều chỉnh tham số kênh ATR một cách phù hợp, tăng chu kỳ tín hiệu lọc xu hướng và các phương pháp khác để tối ưu hóa và cải thiện.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh độ rộng kênh ATR, giảm hoặc tăng tham số atrDivisor, thu hẹp hoặc mở rộng phạm vi kênh.

-

Điều chỉnh tham số chu kỳ lookback của ATR, thay đổi độ nhạy của kênh đối với biến động gần đây.

-

Điều chỉnh tham số chu kỳ tín hiệu xu hướng, cải thiện độ chính xác của việc xác định xu hướng tăng giảm.

-

Thêm các chỉ báo khác để xác nhận đa yếu tố, nâng cao chất lượng tín hiệu giao dịch.

-

Tối ưu hóa thuật toán chốt lời và cắt lỗ, cải thiện kiểm soát rủi ro.

Tổng kết

Chiến lược đột phá ATR theo xu hướng Bee tích hợp việc sử dụng phân tích phạm vi biến động giá cổ phiếu và chỉ báo xác định xu hướng, vừa nắm bắt điểm nóng thị trường vừa kiểm soát rủi ro giao dịch. Đây là một chiến lược định lượng có độ linh hoạt cao, khả năng thích ứng tốt. Chiến lược này có thể liên tục cải tiến thông qua việc điều chỉnh tham số và tối ưu hóa tín hiệu, có triển vọng ứng dụng rộng rãi.

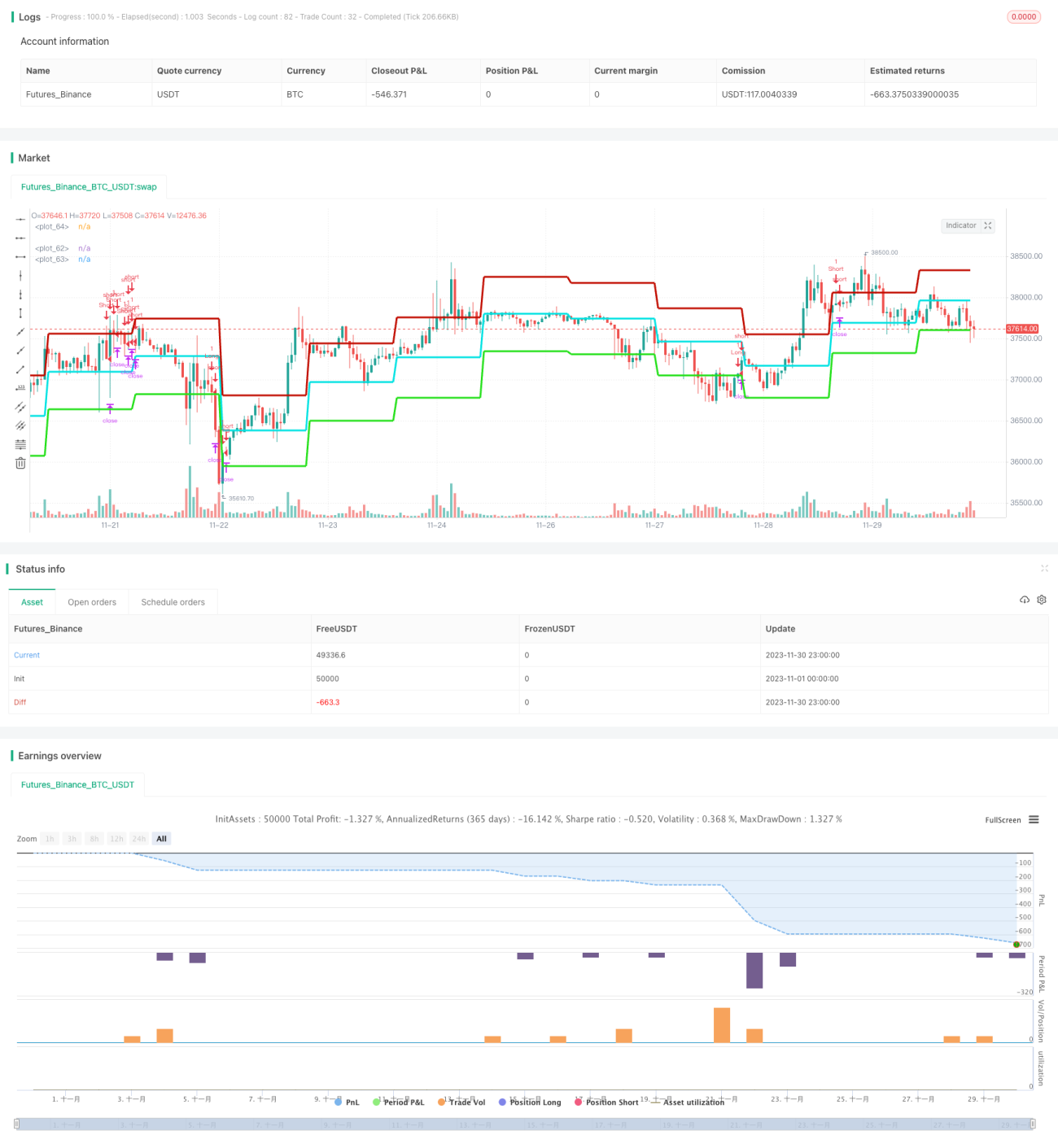

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1