Chiến lược đột phá động lượng dựa trên hỗ trợ Kama

Tổng quan

Chiến lược này là một chiến lược giao dịch phá vỡ kết hợp giữa chỉ báo động lượng và các mức hỗ trợ chính. Nó kết hợp các mức hỗ trợ Kamala, đường trung bình động và sự phá vỡ giá để tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là: Khi giá nằm gần mức hỗ trợ Kamala quan trọng và phá vỡ mức đó một cách hiệu quả, sẽ tạo ra tín hiệu mua; Khi giá tăng lên đến mức kháng cự Kamala quan trọng, sẽ tạo ra tín hiệu bán.

Cụ thể, chiến lược sử dụng mức hỗ trợ Kamala L3 làm mức xác nhận cho tín hiệu mua. Khi giá thấp hơn L3 và thấp hơn điểm giữa của L3 và L2, điều kiện mua sẽ được kích hoạt. Điều này cho thấy giá đang tiến gần đến mức hỗ trợ chính và có khả năng bật lên từ hỗ trợ. Để lọc các phá vỡ giả, chiến lược cũng đặt điều kiện vào lệnh: giá đóng cửa phải lớn hơn giá mở cửa.

Phương pháp dừng lỗ của chiến lược là thiết lập một mức dừng lỗ động. Khi giá vượt qua điểm giữa của mức kháng cự Kamala H1 và H2, sẽ kích hoạt lệnh bán cắt lỗ. Mức dừng lỗ động này có thể theo dõi sự biến động của thị trường để điều chỉnh trailing stop loss.

Phân tích ưu điểm

Đây là một chiến lược đáng tin cậy kết hợp giữa xu hướng và mức hỗ trợ. Ưu điểm của nó bao gồm:

- Sử dụng các mức Kamala chính, đây là các mức giá quan trọng đã được kiểm chứng nhiều lần.

- Kết hợp bộ lọc xu hướng, giúp giảm nguy cơ bị kẹt. Chỉ mua khi EMA tăng, chỉ bán khi EMA giảm.

- Chiến lược dừng lỗ động, điều chỉnh mức dừng lỗ dựa trên biến động thị trường, khả năng chịu lỗ cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Các mức Kamala có thể mất hiệu lực. Khi cấu trúc thị trường thay đổi, các mức chính này có thể không còn phù hợp.

- Dừng lỗ quá mạnh, mức dừng lỗ nhỏ có thể bị quét trước.

- Tín hiệu mua có thể xuất hiện trong những đợt phục hồi đánh lừa trong xu hướng giảm, dẫn đến rủi ro thua lỗ.

Biện pháp đối phó: Điều chỉnh tham số của các mức Kamala để phù hợp hơn với biên độ biến động hiện tại của thị trường; Nới rộng mức dừng lỗ một cách hợp lý để tránh bị dừng lỗ quá sớm; Khi xu hướng giảm, chỉ giao dịch short, tránh mua và bị kẹt.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa theo các hướng sau:

- Thêm các bộ lọc phụ trợ như chỉ báo khối lượng, chỉ báo độ co giãn, v.v., để tránh đi sai hướng.

- Tối ưu hóa tham số Kamala để các mức hỗ trợ kháng cự phù hợp hơn với biên độ biến động hiện tại.

- Thử nghiệm các tham số đường trung bình động khác nhau để tìm ra tổ hợp tham số tốt nhất.

- Điều chỉnh mức độ mạnh của dừng lỗ dựa trên đặc điểm của từng sản phẩm.

Kết luận

Chiến lược này kết hợp nhiều khía cạnh như xu hướng, mức hỗ trợ, phá vỡ để xây dựng các quy tắc vào lệnh và dừng lỗ, là một chiến lược giao dịch phá vỡ khá vững chắc. Nó kết hợp hiệu quả xác nhận từ các mức Kamala quan trọng với đánh giá xu hướng từ chỉ báo động lượng, nhằm nắm bắt các cơ hội giao dịch theo xu hướng trong vùng xác suất cao. Đồng thời, thiết lập dừng lỗ động để kiểm soát rủi ro. Chiến lược này có thể bổ sung thêm một chiến lược phá vỡ xu hướng hiệu quả vào kho chiến lược của chúng ta.

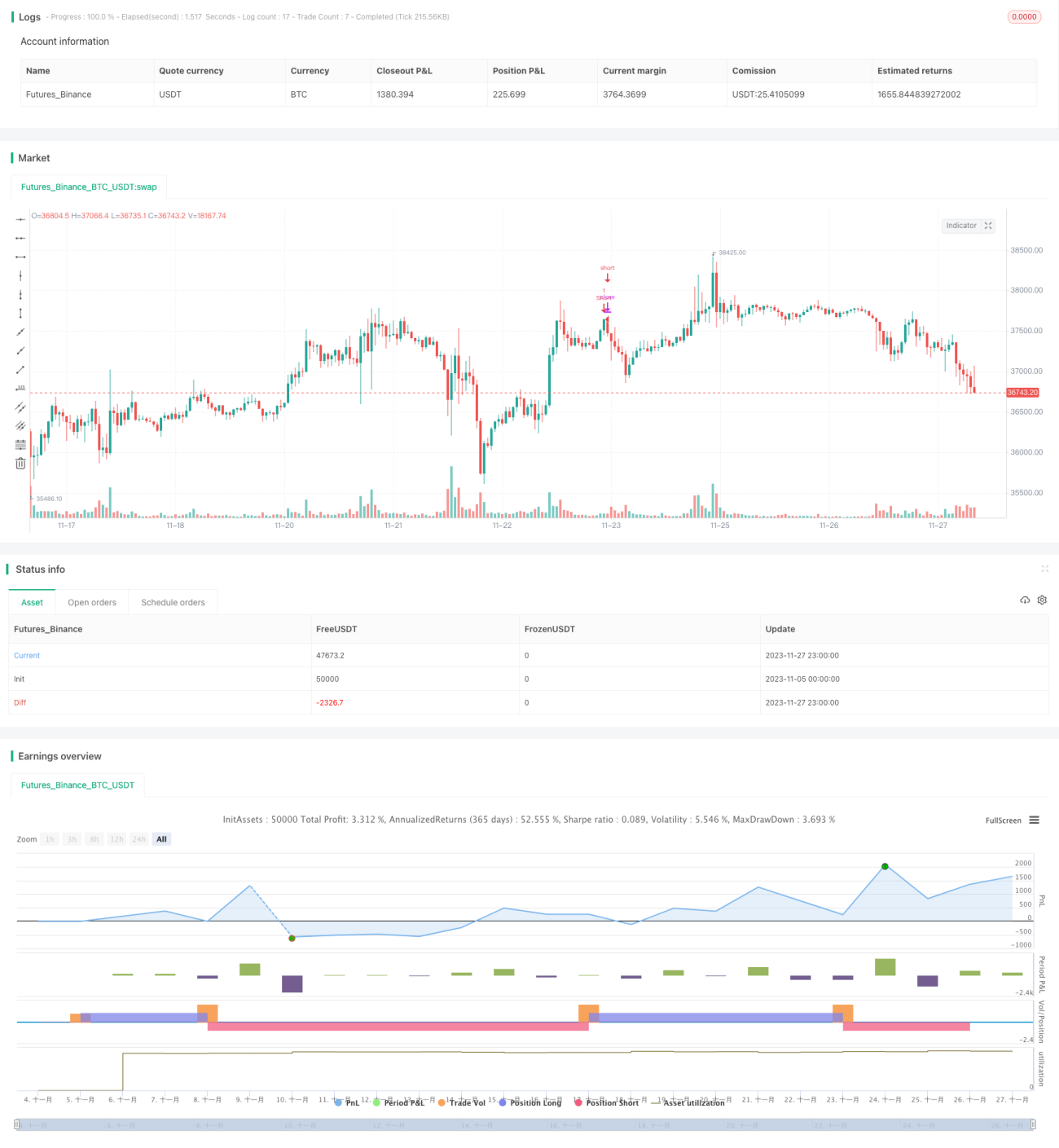

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1